Aktien holen die April-Verluste wieder auf

Investment Communications Team, Investment Strategy Team, Wealth Management

Überblick:

Globale Aktien stiegen im Mai um 4,1% (in USD), während globale Staatsanleihen um 0,5% (in USD, abgesichert) zulegten. Zu den wichtigsten Themen gehörten

- Aktienmärkte erholen sich trotz erhöhter Anleiherenditen;

- Fed signalisiert im Vergleich zu ihren europäischen Kollegen einen vorsichtigeren Ansatz zur Lockerung;

- Die geopolitische Lage im Nahen Osten, in der Ukraine und in Taiwan bleibt unruhig.

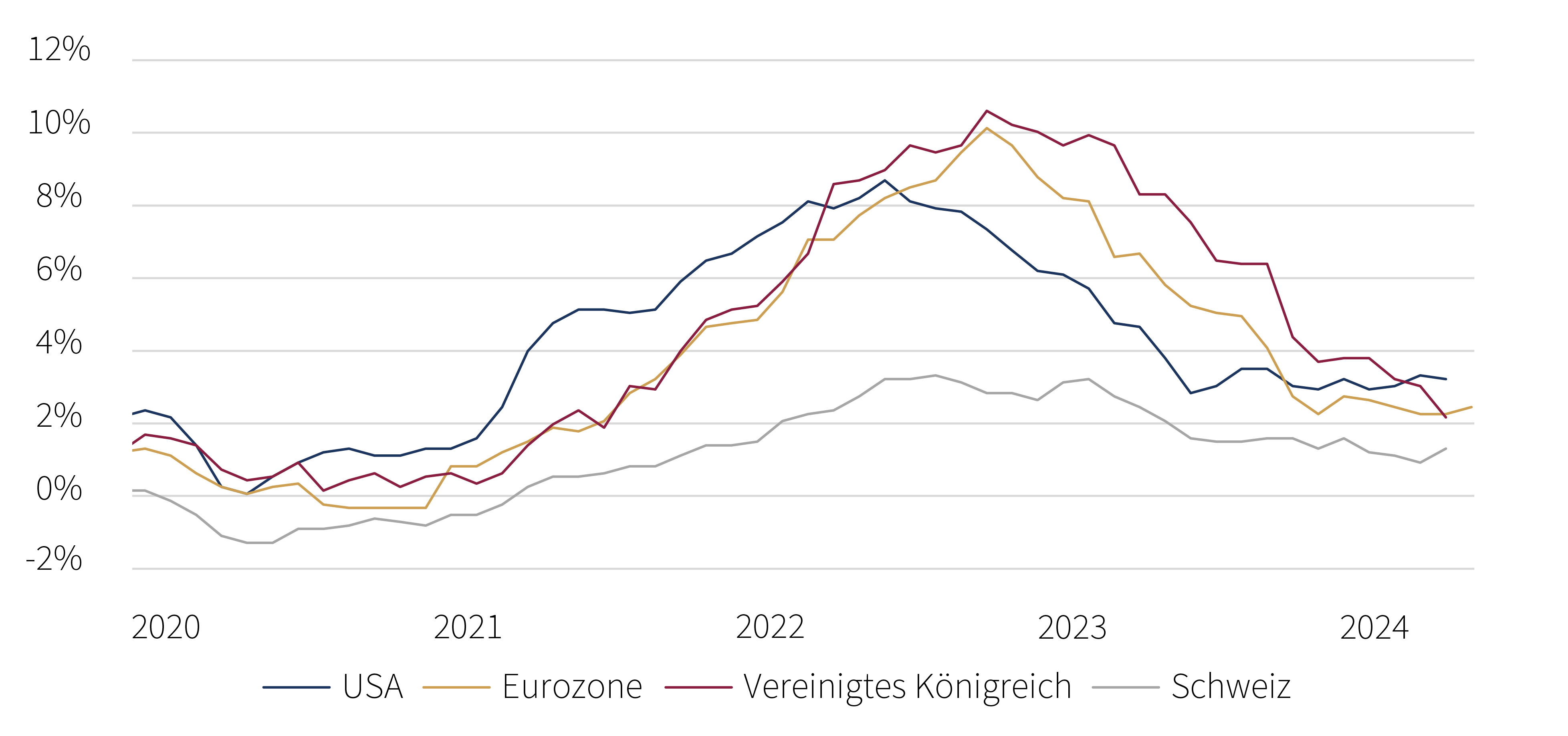

Gesamtinflationsraten - Jahr-zu-Jahr (%)

Quelle: Rothschild & Co, Bloomberg

Märkte: Schwung an den Aktienmärkten lässt nach

Die weltweiten Aktienmärkte erholten sich im Mai kräftig, machten die Verluste des Vormonats wieder wett und erreichten kurzzeitig neue Höchststände. Die Beteiligung am Aktienmarkt hat sich leicht ausgeweitet, obwohl die US-Mega-Cap-Werte den Markt weiterhin anführen. Die US-Gewinnwachstumsrate für das erste Quartal lag laut FactSet bei 5,9 % (y/y) und damit über den Konsenserwartungen, wozu eben diese Mega-Cap-Aktien erheblich beitrugen. Bei den festverzinslichen Wertpapieren zogen die Staatsanleihen in der ersten Maihälfte zunächst an, gaben jedoch im weiteren Verlauf des Monats einen Teil dieser Gewinne wieder ab: Die Renditen 10-jähriger Staatsanleihen erreichten in Teilen Europas, wie z. B. in Deutschland (2,7 %) und im Vereinigten Königreich (4,4 %), in Anbetracht hartnäckiger Inflationsdaten neue Jahreshöchststände. Die Rohstoffpreise stiegen im Großen und Ganzen weiter an, mit der bemerkenswerten Ausnahme von Rohöl der Sorte Brent, das um 7 % fiel.

Wirtschaft: Anhaltendes Wachstum; hartnäckige Inflation

Während die harten US-Daten im April allgemein schwächer ausfielen, deuten die Echtzeitschätzungen des BIP für das zweite Quartal weiterhin auf ein weiteres Quartal des Wirtschaftswachstums hin. Die Umfragedaten des verarbeitenden Gewerbes waren im Mai uneinheitlich, wobei die ISM-Reihe auf 48,7 zurückging, während die S&P Global-Reihe weiterhin auf eine Expansion hindeutete. Im April gab es zaghafte Anzeichen für eine Flaute auf dem Arbeitsmarkt: Die Arbeitslosenquote stieg auf 3,9 % - im historischen Vergleich immer noch niedrig - während sich das Beschäftigungswachstum und die Zahl der offenen Stellen abkühlten. Erfreulicherweise entsprach die US-Inflation im April zum ersten Mal in diesem Jahr den Erwartungen (anstatt sie zu übertreffen). Sowohl die Gesamtinflation als auch die Kerninflation gingen auf 3,4 % bzw. 3,6 % (im Jahresvergleich) zurück. In Europa hielten sich die Wachstumsindikatoren weiterhin stabil. Der Composite PMI der Eurozone signalisierte im Mai ein schnelleres Wachstum, während das britische Äquivalent im Bereich der Expansion“ blieb. Die BIP-Daten für das Vereinigte Königreich bestätigten außerdem, dass das Land seine kurze technische Rezession zum Jahreswechsel hinter sich gelassen hat. Die Inflationsdaten waren jedoch stärker als erwartet: Die Gesamtinflation beschleunigte sich in der Eurozone (auf 2,6 %) und in der Schweiz (1,4 %). Im Vereinigten Königreich ging die Gesamtinflation nach einer weiteren Senkung der Ofgem-Energiepreisobergrenze drastisch auf 2,3 % zurück, doch die Dienstleistungsinflation (und das Lohnwachstum) blieben hartnäckig hoch. In China waren die Wirtschaftsdaten robust - die Konsensschätzungen für das BIP 2024 lagen bei fast 5 % - aber die Probleme im Immobiliensektor blieben trotz weiterer staatlicher Unterstützungsmaßnahmen ungelöst.

Geldpolitik: Zinssätze werden weiter sinken

Die US-Notenbank ließ die Zinssätze im Mai erneut unverändert, wobei Powell signalisierte, dass die Lockerung aufgeschoben, aber nicht aufgehoben sei. In Europa hingegen zeichnete sich ein eher dovishes Bild ab: Die schwedische Reichsbank war die zweite Zentralbank der Industrieländer, die ihren Lockerungszyklus einleitete (nach der Schweizerischen Nationalbank), während die Europäische Zentralbank bereit war, die Zinsen im Juni zu senken. Die Bank of England schlug einen ausgewogeneren, wenn auch gespaltenen Ton an: Die Geldmärkte rechneten mit einer Zinssenkung im Herbst.

Unterdessen blieb die geopolitische Lage angespannt. Der Konflikt im Nahen Osten zeigte kaum Anzeichen einer Lösung, Putin warnte die NATO vor dem Einsatz ihrer an die Ukraine gelieferten Waffen, und China hielt militärische Übungen um Taiwan ab. Biden kündigte außerdem weitere Zölle gegen China in wichtigen Bereichen an, darunter Halbleiter und Elektrofahrzeuge. Im politischen Bereich wurde Trump in allen Anklagepunkten seiner Schweigegeldaffäre für schuldig befunden, womit er der erste ehemalige Präsident ist, der verurteilt wurde. Im Vereinigten Königreich kündigte Sunak trotz der schwachen Ergebnisse der Konservativen bei den Kommunalwahlen unerwartet eine Parlamentswahl für Juli an.

Wertentwicklung (Stand 31.05.2024 in lokaler Währung)

| Aktien (MSCI-Indizes $) | 1 Monat | seit 1.1. | |

|---|---|---|---|

| Global | 4.1% | 8.9% | |

| USA | 4.7% | 10.7% | |

| Eurozone | 3.6% | 9.2% | |

| VK | 4,5% | 8.8% | |

| Schweiz | 8.1% | 1.7% | |

| Japan | 1.3% | 7.0% | |

| Pazifischer Raum (ohne Japan) | 3.4% | 0.4% | |

| Schwellenländer Asien | 1.4% | 5.8% | |

| Schwellenländer (ohne Asien) | -2.7% | -5.0% | |

| Anleihen | Rendite | 1 Monat | seit 1.1. |

|---|---|---|---|

| Staatsanleihen global (hdg. $) | 3.43% | 0.5% | -1.0% |

| IG global (hdg $) | 5.10% | 1.4% | -0.4% |

| HY global (hdg. $) | 8.29% | 1.2% | 3.2% |

| US 10 Jahre | 4.50% | 1.8% | -2.8% |

| DE 10 Jahre | 2.66% | -0.2% | -3.8% |

| VK 10 Jahre | 4.32% | 0.8% | -3.8% |

| CH 10 Jahre | 0.93% | -1.3% | -1.3% |

| Währungen (handelsgewichtet) | 1 Monat | seit 1.1. |

|---|---|---|

| US-Dollar | -0.7% | 3.0% |

| Euro | 0.5% | 1.1% |

| Britisches Pfund | 0.8% | 2.7% |

| Schweizer Franken | 0.2% | -4.9% |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | 1 Monat | seit 1.1. |

|---|---|---|---|

| Gold | 2.327 | 1.8% | 12.8% |

| Brent ($/Barrel) | 82 | -7.1% | 5.9% |

| Erdgas (€) | 34 | 17.5% | 5.8% |

Quelle: Bloomberg, Rothschild & Co.