Neue Höchststände für die Märkte im Februar

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Die Märkte im Überblick: Aktienmärkte auf neuen Höchstständen

Die globalen Aktien zogen im Monatsverlauf um 4,3% (in USD) an, während Staatsanleihen erneut um 0,5% (in USD, gesichert) nachgaben. Die wichtigsten Themen des Monats:

- Aktienindizes trotz höherer Anleiherenditen auf neuen Höchstständen;

- anhaltende wirtschaftliche Robustheit und nachlassende Inflation;

- die geopolitische Lage im Nahen Osten und der Ukraine weiterhin unruhig.

Märkte: Wachstumswerte weiter führend

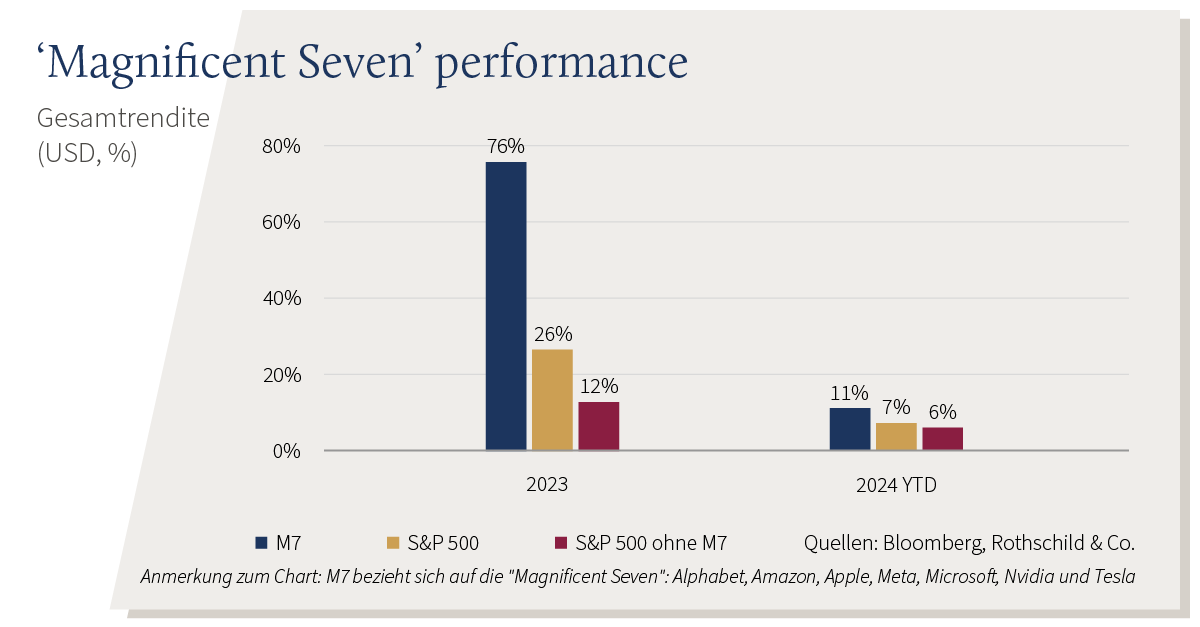

Die Aktienindizes sind weltweit auf Rekordstände gestiegen, darunter der S&P 500, der Euro Stoxx 600 und der Nikkei 225. Die regionalen und sektoralen Renditen waren im Februar breiter gefächert, wobei Wachstumswerte den Markt weiter anführten. Mittlerweile zeigt sich die Performance der «Glorreichen Sieben» stark fragmentiert: Der Anstieg von Nvidia um 60% im Laufe des Jahres 2024 steht im krassen Gegensatz zu Tesla, das um ein Fünftel des Wertes gefallen ist. Die Berichtssaison in den USA verlief besser als erwartet: Das Gewinnwachstum für das vierte Quartal lag bei 4%, weswegen sich die Jahreszahl auf bescheidene0,9% belief. Bei den festverzinslichen Wertpapieren stiegen die Renditen 10-jähriger Staatsanleihen in den USA (4,3%), im Vereinigten Königreich (4,2%) und in Deutschland (2,5%) auf neue Jahreshöchststände. Die Ölpreise bewegten sich weiterhin innerhalb einer Bandbreite, obwohl die europäische Erdgas-Benchmark für den Grosshandel auf den niedrigsten Stand seit fast drei Jahren fiel. Der Bitcoin verzeichnete einen bemerkenswerten Anstieg und erreichte fast ein Rekordhoch –die Kryptowährung überschritt die 60.000-USD-Marke.

Wirtschaft: in robustem Mix aus Wachstum und Inflation

Die harten Daten aus den USA haben sich zum Jahreswechsel offenbar abgeschwächt, im Januar waren sowohl bei den Einzelhandelsumsätzen als auch bei der Industrieproduktion Rückgänge zu verzeichnen. Trotzdem entwickelten sich die ersten BIP-Schätzungen für das erste Quartal immer noch in einem gesunden Tempo. Auch die zeitnäheren Umfragedaten waren gedämpft: Der vielbeachtete ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe ging im Februar auf 47,8 zurück. Die Lage am Arbeitsmarkt war unverändert angespannt – die Arbeitslosenquote verharrte bei 3,7% –, die Gesamtinflation schwächte sich allerdings weiter ab und lag im Januar bei 3,1%. In Europa rutschte das Vereinigte Königreich zum Jahresende 2023 in eine technische Rezession. Hier ist aber der Anstieg der Einzelhandelsumsätze im Januar um 3,2% vielversprechend. Auch die zusammengefassten Einkaufsmanagerindizes zeigten im Februar eine Verbesserung: Die Datenreihe für die Eurozone stieg an (blieb jedoch unter der neutralen 50er-Marke), jene für das Vereinigte Königreich zeigte im gleichen Zeitraum sogar einen noch kräftigeren Anstieg. Die Gesamtinflation (2,6%) und die Kerninflation (3,1%) der Eurozone waren im Februar rückläufig. Die Gesamt- und Kerninflation im Vereinigten Königreich lag im Januar unverändert bei 4% bzw. 5,1% –eine weitere Senkung der Energiepreisobergrenze durch die britische Regulierungsbehörde Ofgem (ab April) lässt jedoch ein weiteres Nachlassen der Inflation erwarten. Die Schweizer Wirtschaft konnte im letzten Quartal um 0,3% zulegen, sodass das Wirtschaftswachstum für das gesamte Jahr bei 0,7% lag. Auch die Inflation entwickelte sich mit einem Rückgang der Gesamtinflationsrate auf 1,3% gedämpft. Derweilen ist Japan in eine technische Rezession eingetreten. Die chinesischen NBS Purchasing Manager Indizes waren unauffällig, da das verarbeitende Gewerbe im Februar erneut leicht schrumpfte (der Dienstleistungssektor zeigte sich optimistischer). Auch die Gesamtinflationsrate fiel im Januar weiter in den Bereich der Deflation, auf -0,8% (im Jahresvergleich).

Geldpolitik: Keine Eile mit der Zinssenkung

Mehrere Mitglieder des Offenmarktausschusses der Fed bekräftigten die Rhetorik des «Higher for Longer». An den Geldmärkten haben sich die Erwartungshaltungen für Zinssenkungen im Jahr 2024 relativiert und die Anzahl der erhofften Zinssenkungen hat sich seit Jahresbeginn teilweise mehr als halbiert. Für die Federal Reserve, die Schweizerische Nationalbank und Bank of England werden drei, für die Europäische Zentralbank vier Zinssenkungen eingepreist. Nach dem unerwartet schwachen Quartalsbericht der New York Community Bancorp flammte der Stressfaktor im Sektor der regionalen US-Banken kurzzeitig auf –und verflüchtigte sich dann aber auch rasch wieder. In China wurde der Leitzins für fünfjährige Darlehen, der die Preisgestaltung von Hypotheken beeinflusst, in dem Bemühen um eine Entschärfung der anhaltenden Probleme im Immobiliensektor um 25 Basispunkte auf 3,95% gesenkt. Ausserdem leitete Peking weitere unterstützende Maßnahmen für den Aktienmarkt ein. Im Nahen Osten dauerten die Störungen im Seeverkehr auf dem Roten Meer an, wenngleich die weltweiten Raten für Schiffsfrachten im Februar geringfügig zurückgingen. Im Bereich der Finanzpolitik hat die EU einem 50-Milliarden-Euro-Paket für die Ukraine zugestimmt, während die Unterstützung seitens der Vereinigten Staaten im Kongress weiterhin auf der Kippe steht. Die US-Regierung konnte in der Zwischenzeit mit einiger Verzögerung eine Einigung auf ein Haushaltsgesetz erreichen, die einen Shutdown der Regierungsgeschäfte (vorübergehend) abwenden konnte. Vor dem sogenannten "Super Tuesday", an dem in einer Vielzahl der Bundesstaaten gleichzeitig Vorwahlen stattfinden, konnte Trump bei den Republikanern seinen deutlichen Vorsprung gegenüber Nikki Haley weiter ausbauen.

Wertentwicklung Stand 29.02.2024 (in lokaler Währung)

| Aktien (MSCI-Indizes $) | 2023 | seit 1.1. | |

|---|---|---|---|

| Global | 4.3% | 4.9% | |

| USA | 5.3% | 6.9% | |

| Eurozone | 2.9% | 3.4% | |

| VK | 0.0% | -1.3% | |

| Schweiz | -2.2% | -2.5% | |

| Japan | 3.0% | 7.8% | |

| Pazifischer Raum (ohne Japan) | 0.5% | -3.0% | |

| Schwellenländer Asien | 5.9% | 0.3% | |

| Schwellenländer (ohne Asien) | 1.0% | -1.6% | |

| Anleihen | Rendite | 2023 | seit 1.1. |

|---|---|---|---|

| Staatsanleihen global (hdg. $) | 3.19% | -0.5% | -0.8% |

| IG global (hdg $) | 5.01% | -1.1% | -1.1% |

| HY global (hdg. $) | 8.31% | 0.9% | 1.0% |

| US 10 Jahre | 4.25% | -2.1% | -2.2% |

| DE 10 Jahre | 2.41% | -2.0% | -2.6% |

| VK 10 Jahre | 4.12% | -1.8% | -3.5% |

| CH 10 Jahre | 0.80% | 0.0% | -0.7% |

| Währungen (handelsgewichtet) | 2023 | seit 1.1. |

|---|---|---|

| US-Dollar | 0.7% | 2.2% |

| Euro | 0.5% | 0.1% |

| Britisches Pfund | 0.0% | 1.6% |

| Schweizer Franken | -2.1% | -2.7% |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | 2023 | seit 1.1. |

|---|---|---|---|

| Gold | 2,040 | 0.2% | -0.9% |

| Brent ($/Barrel) | 84 | 2.3% | 8.5% |

| Erdgas (€) | 25 | -17.8% | -23.1% |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.