Resumen mensual del mercado: Febrero de 2024

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen: Los mercados bursátiles registran nuevos máximos

La renta variable mundial subió en febrero un 4,3% (en dólares estadounidenses), mientras que la deuda pública volvió a caer, un 0,5% (en dólares estadounidenses, con divisa cubierta). Los temas clave fueron los siguientes:

- Nuevos máximos bursátiles pese al aumento de los rendimientos de la renta fija.

- Persisten la resiliencia económica y la desinflación.

- El panorama geopolítico sigue siendo complejo en Oriente Medio y Ucrania.

Mercados: Las acciones de "crecimiento" toman la delantera (de nuevo)

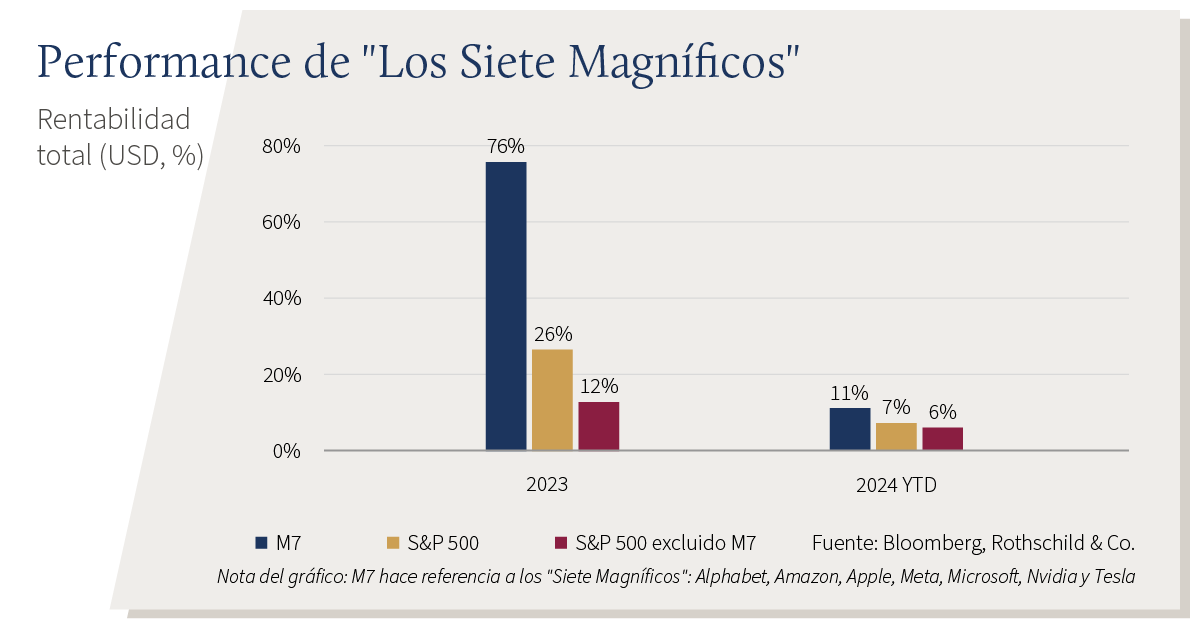

Los índices bursátiles marcaron máximos históricos en todo el mundo, entre ellos el S&P 500, el Euro Stoxx 600 y el Nikkei 225. Las rentabilidades sectoriales y regionales aumentaron en febrero, pese a que los valores de "crecimiento" siguieron liderando las subidas en el mercado. Al mismo tiempo, el rendimiento de los "Siete Magníficos" (7M) pareció fragmentarse, ya que la subida de un 60% registrada por Nvidia en 2024 contrasta claramente con la situación de Tesla, que perdió una quinta parte de su valor. Los beneficios declarados en Estados Unidos fueron mejores de lo previsto: la tasa de crecimiento de los beneficios en el cuarto trimestre fue del 4%, por lo que la cifra anual se situó en un modesto 0,9%. En renta fija, los rendimientos de los bonos soberanos de Estados Unidos (4,3%), Reino Unido (4,2%) y Alemania (2,5%) alcanzaron máximos anuales. Los precios del petróleo se mantuvieron dentro de los rangos previstos, aunque la referencia para los precios mayoristas del gas natural en Europa cayó a su nivel mínimo en casi tres años. Cabe señalar que el bitcoin disparó su valor, que se situó cerca de máximos históricos, al superar los 60.000 USD.

Economía: Resiliente combinación de crecimiento e inflación

Los datos más puros de Estados Unidos parecieron relajarse con el cambio de año, pues tanto las ventas minoristas como la producción industrial descendieron en enero. Aún así, el seguimiento de las estimaciones de PIB iniciales del primer trimestre indica niveles positivos. El índice ISM manufacturero, que se sigue muy de cerca, descendió a 47,8 puntos en febrero. Persistió la firmeza del mercado laboral –la tasa de desempleo se mantuvo estable en el 3,7%– aunque la inflación general siguió cayendo, hasta el 3,1% en enero. En Europa, el Reino Unido entró en recesión técnica a finales del año pasado, aunque resulta alentador que las ventas minoristas subyacentes repuntaron un 3,2% en enero. Los PMI compuestos también mejoraron en febrero: las series de la eurozona subieron (aunque se mantuvieron por debajo del nivel neutral de los 50 puntos) y las series del Reino Unido se expandieron incluso a mayor velocidad. En febrero, descendieron la inflación general (2,6%) y la subyacente (3,1%) de la eurozona. La inflación general y subyacente del Reino Unido se mantuvieron sin cambios en el 4% y el 5,1% en enero, respectivamente –aunque el tope máximo de los precios de la energía por parte de la Ofgem (a partir de abril) apunta a que la desinflación se mantendrá en el futuro–. La economía suiza se expandió un 0,3% en el último trimestre, de manera que el crecimiento económico del ejercicio se situó en el 0,7%. La inflación también se mantuvo bajo control, pues la general descendió hasta el 1,3%. Por lo demás, Japón entró en recesión técnica. No hay nada que destacar sobre los índices PMI de NBS para China, puesto que las manufacturas volvieron a contraerse ligeramente en febrero (la actividad en el sector servicios fue más dinámica). Su tasa de inflación general también siguió cayendo a territorio de deflación en enero, hasta el -0,8% (interanual).

Política: Sin prisas por recortar los tipos

Varios miembros del comité federal FOMC reiteraron la narrativa de que los "tipos se mantendrían altos durante más tiempo". Los mercados monetarios moderaron las expectativas de recortes de tipos de 2024, al reducir a menos de la mitad el número de recortes previstos en algunos lugares desde que comenzara el año. Se descontaron tres recortes por parte de la Reserva Federal, el Banco Nacional de Suiza y el Banco de Inglaterra, y cuatro por parte del Banco Central Europeo. La banca regional estadounidense experimentó un breve repunte –que se disipó enseguida– tras un informe trimestral inesperadamente flojo de New York Community Bancorp. En China, el tipo crediticio preferente a cinco años –un tipo ligado a las hipotecas– experimentó un recorte de 25 pb, hasta el 3,95%, en un intento por aliviar las tensiones permanentes del sector inmobiliario. Pekín introdujo además otras medidas de apoyo al mercado bursátil. En Oriente Medio, persistieron los altercados en el Mar Rojo, pese al ligero descenso de los precios del transporte mundial en febrero. Por lo que se refiere a la política presupuestaria, la UE acordó un paquete de ayuda de 50.000 millones de euros para Ucrania, mientras que la ayuda estadounidense sigue paralizada en el Congreso. Además, se acordó a última hora un proyecto de ley de gasto, lo que evitó temporalmente la suspensión del funcionamiento de la Administración estadounidense. De cara al súper martes, Trump siguió acumulando un apoyo considerable, por delante de Haley, en las primarias del Partido Republicano.

Cifras de rendimiento (a 29/02/2024 en moneda local)

Renta variable (Índices MSCI $) |

2023 % | 2024 % | |

|---|---|---|---|

| Mundial | 4.3% | 4.9% | |

| E.E.UU. | 5.3% | 6.9% | |

| Zone euro | 2.9% | 3.4% | |

| Reino Unido | 0.0% | -1.3% | |

| Suiza | -2.2% | -2.5% | |

| Japón | 3.0% | 7.8% | |

| Pacífico, exc. Japón | 0.5% | -3.0% | |

| ME, Asia | 5.9% | 0.3% | |

| ME, exc. Asia | 1.0% | -1.6% | |

| Renta fija | Rendimiento | 2023 % | 2024 % |

|---|---|---|---|

| Deuda públ. mundial (cobertura $) | 3.19% | -0.5% | -0.8% |

| GI global (cobertura $) | 5.01% | -1.1% | -1.1% |

| AR global (cobertura $) | 8.31% | 0.9% | 1.0% |

| EE.UU. 10 años | 4.25% | -2.1% | -2.2% |

| Alemania 10 años | 2.41% | -2.0% | -2.6% |

| Reino Unido 10 años | 4.12% | -1.8% | -3.5% |

| Suiza 10 años | 0.80% | 0.0% | -0.7% |

| Divisas (Tipo de cambio efectivo nominal) |

2023 % | 2024 % |

|---|---|---|

| Dólar EE.UU. | 0.7% | 2.2% |

| Euro | 0.5% | 0.1% |

| Libra esterlina | 0.0% | 1.6% |

| Franco suizo | -2.1% | -2.7% |

|

Materias primas ($) |

Nivel | 2023 % | 2024 % |

|---|---|---|---|

| Oro | 2,040 | 0.2% | -0.9% |

| Crudo Brent | 84 | 2.3% | 8.5% |

| Gas natural (€) | 25 | -17.8% | -23.1% |

Fuente: Bloomberg, Rothschild & Co.

Nota sobre las tablas: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets