La confianza de los mercados se deteriora en abril

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen

La renta variable mundial ha retrocedido un 3,3% en abril (en USD), al igual que la deuda pública, que ha retrocedido un 1,5% (en USD con cobertura). Los temas clave fueron los siguientes:

- La racha ganadora más larga de los mercados bursátiles desde 2021 llega a su fin;

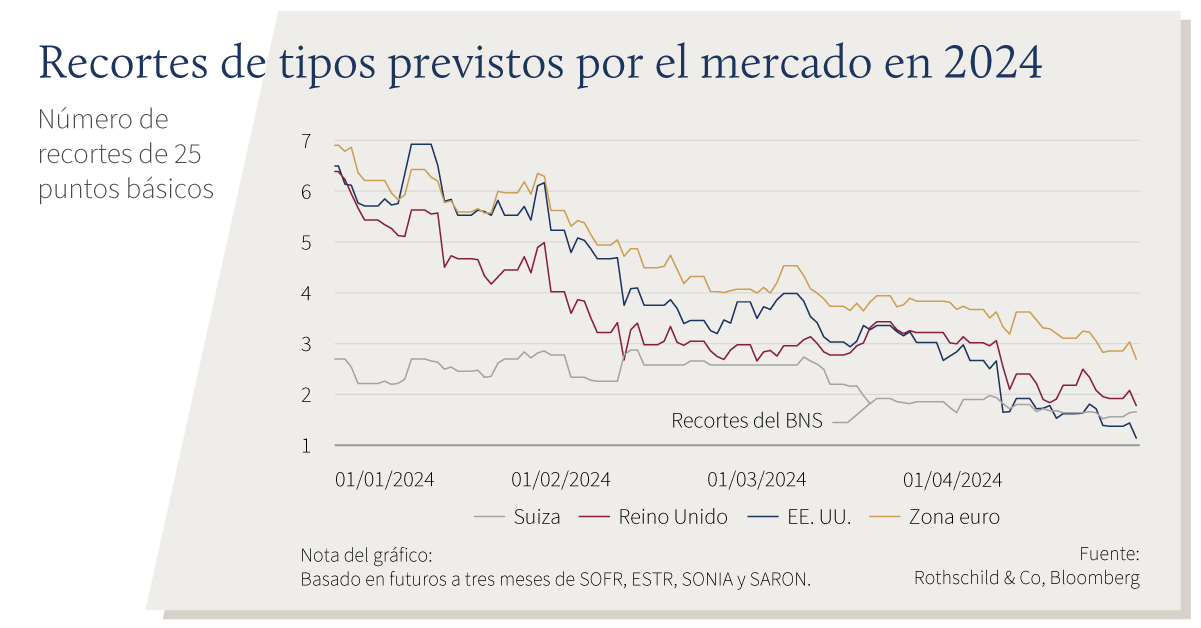

- Las expectativas del recorte del tipo de interés en EE.UU. se han aplazado, pero no se han cancelado este año;

- El conflicto del Oriente Medio se intensifica, pero con un impacto moderado en el mercado.

Mercados: La dinámica bursátil se debilita

Tras cinco meses positivos consecutivos, el sentimiento bursátil se ha invertido en abril, con una debilidad generalizada en la mayoría de las regiones y sectores. Si bien es cierto que las amenazas geopolíticas debido a la escalada de las tensiones entre Irán e Israel pueden haber contribuido a un sentimiento más débil, la reactivación tanto de la volatilidad de los valores como de los bonos sugiere que esto no fue un movimiento convencional de "risk-off". La reevaluación de los inminentes recortes de los tipos de interés era probablemente el factor más importante. No obstante, la volatilidad fue de corta duración: Los valores rebotaron parte de sus pérdidas durante la segunda mitad de abril. En renta fija, los rendimientos de la deuda pública a 10 años subieron hasta nuevos máximos anuales en EE.UU. (4,7%), Alemania (2,6%) y el Reino Unido (4,4%). Los precios de los productos básicos continuaron su ascenso. El barril de Brent ha subido hasta los 91 $, mientras que el oro ha superado los 2.400 $ (intradía), aunque ambos han retrocedido la mayor parte de sus ganancias a final de mes. Los metales industriales también han registrado un mes sólido, con un aumento del 13%. Por último, a mitad de la temporada de resultados del primer trimestre en EE.UU., la tasa de crecimiento de los beneficios combinados se situó en el 3,5% - en líneas generales en sintonía con las expectativas del consenso.

Economía: El crecimiento se mantiene estable; la inflación se mantiene pegajosa

El PIB de EE.UU. del primer trimestre ha sido ligeramente más débil de lo previsto, con una expansión del 0,4% (q/q), aunque ha seguido un final extremadamente fuerte para 2023 (la economía estadounidense se ha ampliado durante siete trimestres consecutivos ahora). El índice muy monitorizado ISM manufacturero, inesperadamente, señaló una moderada contracción de la actividad en abril. También persistió la fortaleza del mercado laboral, ya que la tasa de desempleo cayó y el aumento del empleo se aceleró más en marzo. Sin embargo, la inflación medida por el IPC de EE.UU. ha sorprendido al alza por cuarto mes consecutivo: La inflación total ha subido hasta el 3,5%, mientras que la inflación subyacente se ha mantenido pegajosamente invariable en el 3,8%, impulsada por unos servicios básicos. Mientras tanto, Europa salió de su recesión técnica: La producción del primer trimestre de la zona del euro creció un 0,3% mayor de lo previsto, mientras que los datos mensuales del Reino Unido señalan un rápido rebote respecto a la contracción de fin de año. Los PMI mostraron una continua fortaleza del sector servicios en abril, aunque la fabricación se mantuvo moderada. La inflación subyacente ha continuado su descenso gradual en la zona euro (2,7%) y Reino Unido (4,2%). Por último, el PIB de China creció un 5,3% (interanual), una cifra superior al consenso, mientras que los PMI mostraron una continua expansión tanto en el sector manufacturero como en el de servicios en abril. Han prevalecido los problemas en el mercado inmobiliario, aunque las autoridades han reafirmado su apoyo para abordar la crisis en la reunión del Politburó. La inflación suiza se mantuvo moderada en marzo: tanto la tasa de inflación general como la subyacente descendieron inesperadamente al 1% (interanual).

Política: ¿tipos altos incluso durante más tiempo?

Aunque en abril no se celebró ninguna reunión de la Fed, en general Powell y otros miembros del FOMC adoptaron un tono más duro. El presidente de la Fed ha dado a entender que los datos son esistentes, un crecimiento sólido y una inflación más pegajosa podrían retrasar el inicio del ciclo de flexibilización. Los mercados monetarios moderaron aún más sus expectativas conciliadoras, con solo un recorte de los tipos de interés en este momento en el último trimestre de 2024. Por el contrario, el BCE ha señalado que la primera bajada podría producirse en junio, tras mantener invariados sus principales tipos de interés en la reunión de abril. El Banco de Japón también mantuvo inalterado su tipo de interés oficial, tras la subida del mes anterior, aunque posteriormente el yen se debilitó a su nivel más bajo frente al dólar estadounidense desde 1990. En el plano geopolítico, la comunicación entre EE.UU. y China ha continuado. Biden y Xi celebraron una convocatoria por primera vez desde noviembre, mientras que la secretaria del Tesoro Yellen visitó China. El Congreso también alcanzó un acuerdo para proporcionar ayuda militar a Ucrania.

Cifras de rendimiento (a 30/04/2024 en moneda local)

Renta variable (Índices MSCI $) |

1M% | 2024 % | |

|---|---|---|---|

| Mundial | -3,3% | 4,6% | |

| E.E.UU. | -4,2% | 5,7% | |

| Zone euro | -2,9% | 4,7% | |

| Reino Unido | 1,9% | 5,1% | |

| Suiza | -4,7% | -5,9% | |

| Japón | -4,9% | 5,6% | |

| Pacífico, exc. Japón | -1,2% | -2,9% | |

| ME, Asia | 0,9% | 4,3% | |

| ME, exc. Asia | -1,3% | -2,4% | |

| Renta fija | Rendimiento | 1M % | 2024 % |

|---|---|---|---|

| Deuda públ. mundial (cobertura $) |

3,45% | -1,5% | -1,5% |

| GI global (cobertura $) | 5,25% | -1,9% | -1,8% |

| AR global (cobertura $) | 8,46% | -0,6% | 2,0% |

| EE.UU. 10 años | 4,68% | -3,2% | -4,5% |

| Alemania 10 años | 2,58% | -2,1% | -3,6% |

| Reino Unido 10 años | 4,35% | -2,8% | -4,5% |

| Suiza 10 años | 0,77% | -0,5% | 0,0% |

| Divisas (Tipo de cambio efectivo nominal) |

2023 % | 2024 % |

|---|---|---|

| Dólar EE.UU. | 1,4% | 3,7% |

| Euro | 0,2% | 0,6% |

| Libra esterlina | 0,1% | 1,9% |

| Franco suizo | -0,4% | -5,1% |

Nota sobre las tablas: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de J.P. Morgan.

|

Materias primas ($) |

Nivel | 2023 % | 2024 % |

|---|---|---|---|

| Oro | 2.286 | 2,5% | 10,8% |

| Crudo Brent | 88 | 0,4% | 14,0% |

| Gas natural (€) | 29 | 6,5% | -10,0% |

Fuente: Bloomberg, Rothschild & Co.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets