L'humeur des marchés se dégrade en avril

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé

Les actions mondiales ont reculé de 3,3 % en avril (en dollars américains), parallèlement aux obligations d'État qui ont reculé de 1,5 % (performance exprimée après couverture des devises en US dollars). Les principaux thèmes abordés sont les suivants :

- La plus longue période de hausse des marchés boursiers depuis 2021 s'achève ;

- Les prévisions de baisse des taux d'intérêt américains ont été reportées, mais pas annulées cette année ;

- Le conflit au Moyen-Orient s'intensifie, mais avec un impact modeste sur les marchés.

Marchés : La dynamique boursière faiblit

Après cinq mois positifs consécutifs, le climat des marchés boursiers s'est inversé en avril, avec une faiblesse généralisée dans la plupart des régions et des secteurs. Si les menaces géopolitiques - l'escalade des tensions entre l'Iran et Israël - ont pu contribuer à ce sentiment mitigé, le regain de volatilité des actions et des obligations suggère qu'il ne s'agissait pas d'un mouvement conventionnel de « risk off ». La réévaluation des réductions imminentes des taux d'intérêt a probablement été le facteur le plus important. Toutefois, la volatilité a été de courte durée : les actions ont effacé une partie de leurs pertes au cours de la seconde moitié du mois d'avril. En ce qui concerne les revenus fixes, les rendements des obligations d'État à 10 ans ont atteint de nouveaux sommets depuis le début de l'année aux États-Unis (4,7 %), en Allemagne (2,6 %) et au Royaume-Uni (4,4 %). Les prix des matières premières ont poursuivi leur ascension. Le pétrole brut Brent a atteint 91 dollars le baril, tandis que l'or a dépassé les 2 400 dollars (en intra journalier), bien qu'ils aient tous deux perdu la majeure partie de leurs gains à la fin du mois. Les métaux industriels ont également connu un mois faste, avec une hausse de 13 %. Enfin, à mi-parcours de la saison des bénéfices du premier trimestre aux États-Unis, le taux de croissance mixte des bénéfices s'est établi à 3,5 %, ce qui est largement conforme aux attentes du consensus.

Économie : La croissance reste stable ; L'inflation demeure rigide

Le PIB américain au premier trimestre a été légèrement plus faible que prévu, progressant de 0,4 % (en glissement trimestriel), même si cela fait suite à une fin 2023 extrêmement vigoureuse (l'économie américaine a connu une croissance de sept trimestres consécutifs maintenant). L'indice PMI manufacturier très suivi par l'ISM a, contre toute attente, signalé une modeste contraction de l'activité manufacturière en avril. La vigueur du marché du travail a également persisté, le taux de chômage ayant baissé et les gains d'emplois s'étant encore accélérés en mars. Cependant, l'inflation de l'IPC américain a créé la surprise pour le quatrième mois consécutif : L'inflation totale est passée à 3,5 %, tandis que l'inflation sous-jacente est restée inchangée à 3,8 %, sous l'effet de la vigueur des services de base.. Pendant ce temps, l'Europe est sortie de sa récession technique : La production de la zone euro au premier trimestre a progressé de 0,3 %, plus forte que prévu, tandis que les données mensuelles au Royaume-Uni indiquaient un rebond rapide par rapport à la contraction de fin d'année. Les indices PMI historiques ont montré une solidité continue du secteur des services en avril, même si le secteur manufacturier est resté atone. L'inflation « core » a poursuivi sa baisse progressive en zone euro (2,7 %) et au Royaume-Uni (4,2 %). Enfin, le PIB chinois a progressé de 5,3 % (y/y), un chiffre supérieur au consensus, alors que les PMI ont montré une expansion continue tant dans le secteur manufacturier que dans le secteur des services en avril. Les malheurs du marché immobilier l'ont emporté, bien que les autorités aient réaffirmé leur soutien pour s'attaquer à la crise lors de la réunion du Politburo. L'inflation suisse est restée faible en mars : les taux d'inflation globale et sous-jacente ont reculé de manière inattendue à 1 % (en glissement annuel).

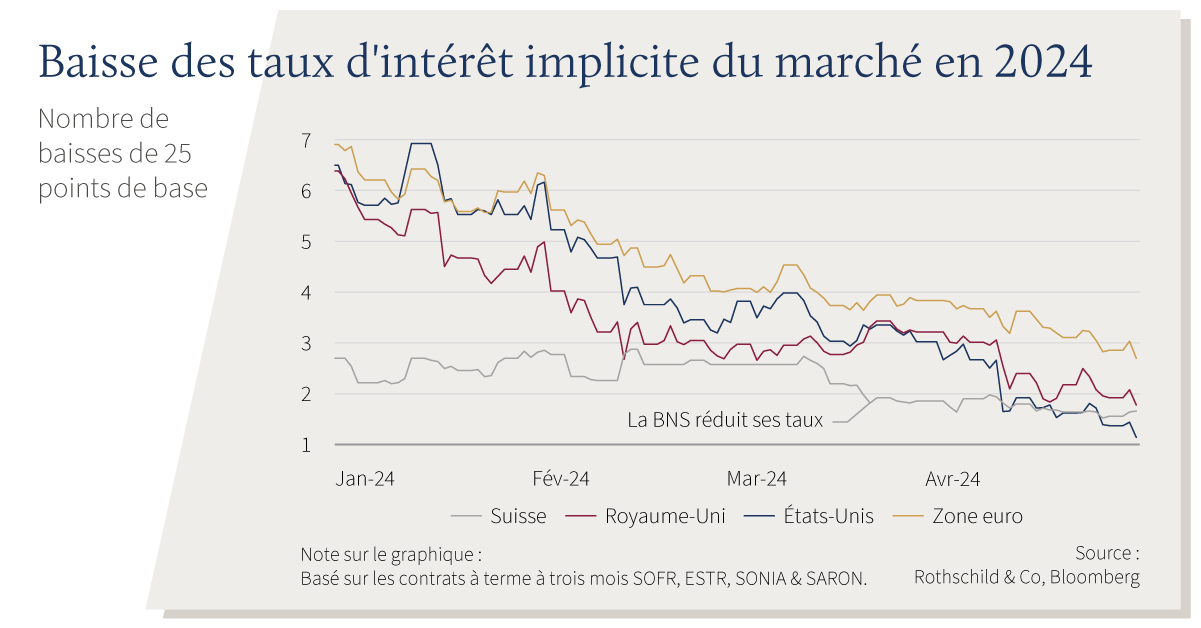

Politique monétaire : Plus élevé encore plus longtemps ?

S'il n'y a pas eu de réunion de la Fed en avril, Powell et d'autres membres du FOMC ont dans l'ensemble adopté un ton plus agressif. Le président de la Fed a suggéré que les données résilientes - croissance robuste et inflation plus ferme - pourraient retarder le début du cycle d'assouplissement. Les marchés monétaires ont encore tempéré leurs anticipations pessimistes, avec une seule baisse des taux d'intérêt au dernier trimestre 2024. A l'inverse, la BCE a signalé que la première baisse pourrait intervenir en juin, après avoir laissé ses principaux taux d'intérêt inchangés lors de la réunion d'avril. La Banque du Japon a également maintenu son taux directeur inchangé, après la hausse du mois précédent, même si le yen s'est ensuite affaibli à son plus bas niveau par rapport au dollar américain depuis 1990. Sur le front géopolitique, la communication USA-Chine s'est poursuivie. Biden et Xi ont tenu un appel pour la première fois depuis novembre, tandis que la secrétaire au Trésor Yellen s'est rendue en Chine. Le Congrès est également parvenu à un accord pour fournir une aide militaire à l'Ukraine.

Synthèse des marchés (30.04.2024 en monnaie locale)

| Actions (indices MSCI en USD) | % 1 mois | % 2024 | |

|---|---|---|---|

| Monde | -3,3% | 4,6% | |

| États-Unis | -4,2% | 5,7% | |

| Zone euro | -2,9% | 4,7% | |

| Royaume-Uni | 1,9% | 5,1% | |

| Suisse | -4,7% | -5,9% | |

| Japon | -4,9% | 5,6% | |

| Pacifique hors Japon | -1,2% | -2,9% | |

| Asie émergente | +0,9% | 4,3% | |

| Marchés émergents hors Asie | -1,3% | -2,4% | |

| Obligations | Rend. | % 1 mois | % 2024 |

|---|---|---|---|

| Souv monde (couv $) | 3,45% | -1,5% | -1,5% |

| IG monde (couv. $) | 5,25% | -1,9% | -1,8% |

| HY monde (couv. $) | 8,46% | -0,6% | 2,0% |

| US 10 ans | 4,68% | -3,2% | -4,5% |

| Allemagne 10 ans | 2,58% | -2,1% | -3,6% |

| Royaume-Uni 10 ans | 4,35% | -2,8% | -4,5% |

| Suisse 10 ans | 0,77% | -0,5% | 0,0% |

| Devises (taux effectif nominal) | % 1 mois | % 2024 |

|---|---|---|

| Dollar américain | 1,4% | 3,7% |

| Euro | 0,2% | 0,6% |

| Livre sterling | 0,1% | 1,9% |

| Franc suisse | -0,4% | -5,1% |

Note : les taux de change effectifs nominaux du tableau des devises sont les taux de change effectifs nominaux (NEER) pondérés en fonction des échanges commerciaux de JP Morgan.

| Matières premières ($) | Niveau | % 1 mois | % 2024 |

|---|---|---|---|

| Or | 2 286 | 2,5% | 10,8% |

| Brent | 88 | 0,4% | 14,0% |

| Gaz naturel (€) | 29 | 6,5% | -10,0% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine