Resumen mensual del mercado: Diciembre 2023

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen: alegre fin de año para acciones y bonos

La renta variable mundial volvió a subir en diciembre (+4.8% en dólares estadounidenses), junto con la deuda pública (+2.9% en dólares estadounidenses, con cobertura). Los temas clave fueron los siguientes:

- Continuó la desinflación, en medio de la resiliencia económica en curso.

- La Reserva Federal adoptó un tono más blando que sus homólogos europeos.

- La inquietud geopolítica persistió, si bien los mercados mantuvieron la calma.

El relato de un giro radical de política monetaria pasó al primer plano en diciembre y los mercados monetarios descontaron recortes de tipos más agresivos para 2024. Las bolsas mundiales alcanzaron un nuevo máximo en lo que va de año y la participación de los mercados se amplió a finales de año, mientras bajaron los rendimientos de la deuda pública a diez años y concluían así 2023; en el mismo nivel o por debajo del punto de partida. En la esfera geopolítica, Hungría vetó un paquete de ayuda financiera a Ucrania en la Cumbre de la Unión Europea, mientras que el conflicto en Oriente Medio provocó interrupciones del comercio marítimo en el Mar Rojo. El oro subió un 1,3% (en dólares estadounidenses), aunque los precios del crudo Brent cayeron un 7,0% y los del gas natural al por mayor en Europa bajaron un 23% (en euros). Por último, la Cumbre COP28 concluyó con un acuerdo para eliminar gradualmente los combustibles fósiles.

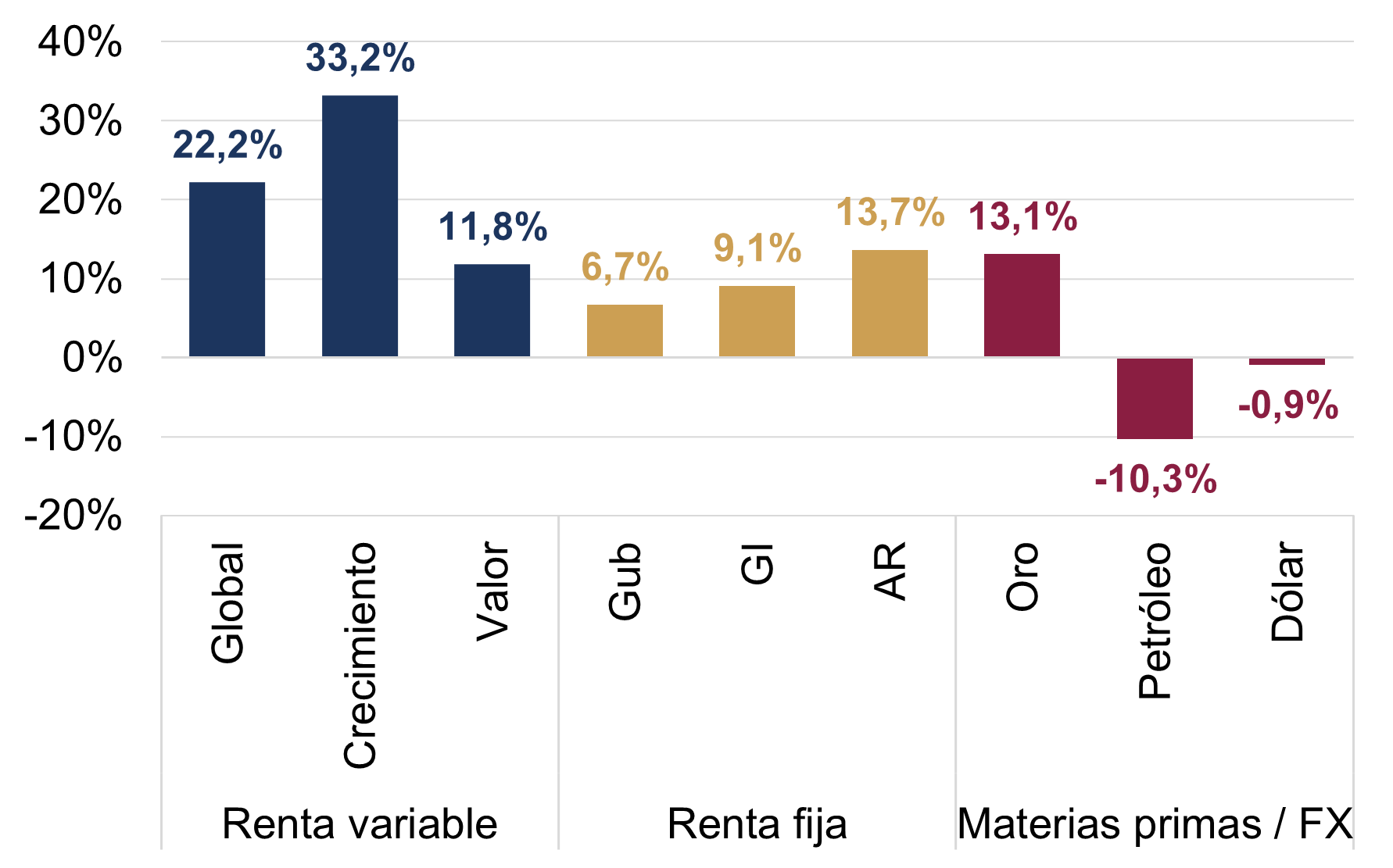

Rendimientos toda clase de activos 2023

En dólares estadounidenses (%)

Fuente: Bloomberg, Rothschild & Co.,31/12/2022 – 29/12/2023

Nota: las acciones son índices MSCI. Los bonos son índices Bloomberg en dólares estadounidenses, con cobertura. USD es la serie de tipos de cambio efectivos nominales amplios de JP Morgan US".

Estados Unidos: economía sólida; Fed blanda; tribulaciones políticas

El impulso económico estadounidense se aceleró en noviembre: la actividad de consumo fue sólida, con un crecimiento del núcleo de las ventas minoristas en un 0,4% (m/m), mientras que la producción industrial aumentó un 0,2%. El mercado laboral también estuvo ajustado: la tasa de desempleo cayó inesperadamente al 3,7% y las solicitudes iniciales de subsidio por desempleo se mantuvieron moderadas. Las estimaciones en tiempo real del PIB se mantuvieron en una tendencia del 0,6% (trimestral) en el cuarto trimestre. La inflación general bajó al 3,1% interanual y la subyacente se mantuvo en el 4% en noviembre. Por tercera reunión consecutiva, la Reserva Federal mantuvo el rango de tipos de interés en el 5,25-5,50%, si bien Powell dejó entrever la posibilidad de recortarlos el año que viene. En el ámbito político, el Tribunal Supremo de Colorado descalificó al expresidente Trump de las primarias del estado para el año que viene (se sumó luego Maine) y la Cámara de Representantes respaldó una investigación de destitución del presidente Biden.

Europa: actividad mixta; la inflación se desvanece; bancos centrales en espera

La actividad de la zona euro se debilitó en octubre, con una caída de la producción industrial del 0,7% (variación mensual) y un estancamiento de las ventas minoristas (+0,1%). Por su parte, el PIB británico descendió un 0,3% en octubre –en el tercer trimestre el PIB se revisó a la baja hasta el -0,1% (trimestral)–, aunque las ventas minoristas subyacentes aumentaron un 1,3% (mensual) en noviembre. Los índices PMI también discreparon en diciembre: la eurozona se contrajo aún más (47,0), mientras que el Reino Unido, por el contrario, se expandió a un ritmo más rápido (51,7). La inflación británica cayó más de lo previsto en noviembre: la inflación general bajó al 3,9% (interanual), al igual que la subyacente, que se situó en el 5,1%. El BCE mantuvo sin cambios su tipo de interés oficial (4%), al igual que el Banco de Inglaterra (5,25%) y el Banco Nacional Suizo (1,75%), si bien Lagarde y Bailey adoptaron un tono duro en sus respectivas reuniones.

ROW: resiliencia económica de China; deflación (otra vez); Banco de Japón sin cambios

El contexto de la actividad china siguió mejorando en noviembre: la producción industrial subió al 6,6% (interanual) y las ventas al por menor aumentaron al 10,1%. Los oportunos índices PMI del NBS fueron mixtos en diciembre, ya que el sector manufacturero siguió en “contracción” (49,0), mientras que la actividad de los servicios se expandió (50,4). La deflación persistió en noviembre, cayendo la tasa general al -0,5% (interanual). Sin embargo, una vez más, esto se debió en gran medida a la caída de los precios de los alimentos, con una inflación subyacente sin cambios en el 0,6%. Pekín anunció que la política industrial superaría al impulso de la demanda interna como principal prioridad económica para el próximo año. En Japón, la encuesta Tankan sobre las condiciones empresariales apuntó a un cuarto trimestre más fuerte tanto en el sector manufacturero como en el de servicios. La inflación general y la subyacente bajaron en noviembre al 2,8% y el 3,8% respectivamente. El Banco de Japón mantuvo su política monetaria, a pesar de las especulaciones sobre un posible final de los tipos negativos.

Cifras de rendimiento (a 29/12/2023 en moneda local)

| Renta fija | Rendimiento | 1M % | 2023 |

|---|---|---|---|

| EE.UU 10 años | 3.88% | 4.0% | 3.6% |

| Reino Unido 10 años | 3.53% | 5.1% | 5.6% |

| Suiza 10 años | 0.70% | 1.3% | 8.0% |

| Alemania 10 años | 2.02% | 3.5% | 7.0% |

| Deuda públ. mundial (cob. $) | 2.92% | 2.9% | 6.7% |

| GI global (cobertura $) | 4.68% | 3.8% | 9.1% |

| AR global (cobertura $) | 8.20% | 3.8% | 13.7% |

| Índices bursátiles | Nivel | 1M % | 2023 |

|---|---|---|---|

| MSCI ACWI ($) | 388 | 4.8% | 22.2% |

| S&P 500 | 4,770 | 4.5% | 26.3% |

| MSCI UK | 14,877 | 3.8% | 7.7% |

| SMI | 11,138 | 2.6% | 7.1% |

| Euro Stoxx 50 | 4,522 | 3.2% | 23.2% |

| DAX | 16,752 | 3.3% | 20.3% |

| CAC | 7,543 | 3.3% | 20.1% |

| Hang Seng | 17,047 | 0.2% | -10.5% |

| MSCI EM ($) | 534 | 3.9% | 9.8% |

| Divisas (ponderadas) | 1M % | 2023 |

|---|---|---|

| Dólar EE.UU. | -1.4% | -0.9% |

| Euro | 0.4% | 4.3% |

| Yen | 3.8% | -6.1% |

| Libra esterlina | -0.4% | 5.2% |

| Franco suizo | 3.2% | 8.2% |

| Yuan chino | -0.7% | -2.3% |

| Materias primas | Nivel | 1M % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 2,063 | 1.3% | 13.1% |

| Brent ($/barril) | 77.04 | -7.0% | -10.3% |

| Cobre ($/t) | 8,464 | 0.9% | 1.2% |

Fuente: Bloomberg, Rothschild & Co.