Une fin d’année festive pour les actions et les obligations

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé : une fin d’année festive pour les actions et les obligations

Au niveau mondial, les actions ont de nouveau augmenté en décembre (+4,8 % en USD), tout comme les obligations d’État (+2,9 % en USD, après couverture). Principaux thèmes du mois :

- La désinflation s’est poursuivie sur fond de résilience économique ;

- La Fed s’est montrée plus conciliante que ses homologues européennes ;

- Les incertitudes géopolitiques ont persisté, mais les marchés sont restés sereins.

Le changement de ton en matière de politique monétaire a dominé le mois de décembre, les marchés monétaires anticipant des baisses de taux plus marquées pour 2024. Les actions internationales ont atteint un nouveau sommet pour l’année et la participation aux performances s’est élargie en fin d’année, tandis que les rendements à 10 ans des emprunts d’État de référence ont continué de baisser, terminant l’année au même niveau qu’ils l’avaient commencée, voire plus bas. Sur le plan géopolitique, la Hongrie a opposé son veto à un programme d'aide financière à l'Ukraine lors du sommet de l'UE, tandis que le conflit du Proche-Orient a provoqué des interruptions dans le commerce maritime en mer Rouge. L'or a augmenté de 1,3 % (en USD), mais le prix du pétrole brut Brent a chuté de 7,0 % et les prix de gros du gaz naturel ont baissé de 23 % en Europe (en EUR). Enfin, la COP 28 s'est achevée sur un accord appelant à «transitionner hors des énergies fossiles».

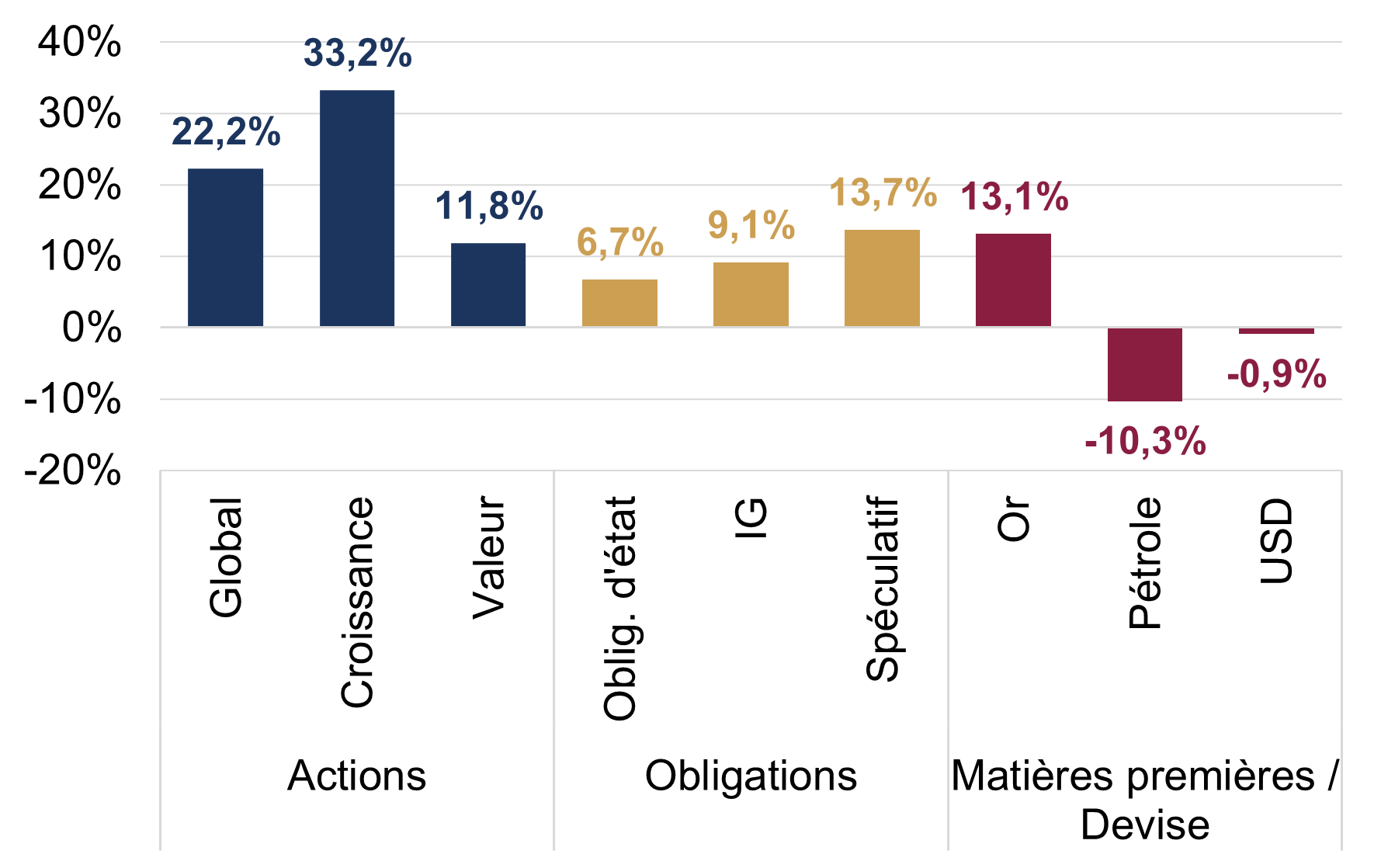

Rendement des différentes classes d’actifs en 2023

(en USD)

Source : Bloomberg, Rothschild & Co., 31/12/2022 – 29/12/2023

Note : indices MSCI pour les actions, indices Bloomberg en USD avec couverture pour les obligations, taux de change nominal effectif du dollar des États-Unis par rapport aux autres monnaies publié par JP Morgan pour l'USD.

Etats-Unis : vigueur de l’économie, ton conciliant de la Fed, déboires politiques

L’activité économique américaine s’est accélérée en novembre : la consommation a été solide – les ventes au détail hors alimentation et énergie ont augmenté de 0,4 % (m/m) – tandis que la production industrielle a augmenté de 0,2 %. Le marché de l’emploi est resté tendu : le taux de chômage a baissé de manière inattendue à 3,7 % et les demandes initiales d'allocations chômage sont restées modérées. Les estimations en temps réel du PIB ont suivi un rythme tendanciel de 0,6 % (t/t) au quatrième trimestre. L'inflation globale a légèrement baissé à 3,1 % en novembre (en glissement annuel) tandis que l'inflation sous-jacente est restée inchangée à 4 %. La Fed a maintenu sa fourchette de taux cible à 5,25 - 5,50 % pour sa troisième réunion de suite, mais M. Powell a laissé entrevoir la possibilité d'une baisse des taux pour l’an prochain. Sur le plan politique, la Cour suprême du Colorado a disqualifié l'ancien président Trump des élections primaires de l’an prochain dans l’État - comme l'a fait le Maine – tandis que la Chambre des Représentants a apporté son soutien à une enquête en destitution à l’encontre du président Biden.

Europe : activité mitigée, inflation en baisse, attentisme des banques centrales

L'activité de la zone euro a faibli en octobre, la production industrielle baissant de 0,7 % (m/m) et les ventes au détail stagnant à +0,1 %. Le PIB du Royaume-Uni a quant à lui reculé de 0,3 % en octobre - le PIB du 3e trimestre a été révisé à la baisse à -0,1 % (t/t) - bien que les ventes au détail hors alimentation et énergie aient augmenté de 1,3 % (m/m) en novembre. Les indices PMI composites ont également divergé en décembre : la zone euro s’est enfoncée en zone de contraction (à 47,0), tandis que le Royaume-Uni affiche une croissance plus forte (à 51,7). La baisse de l’inflation y a été plus forte que prévu en novembre : l'inflation globale est tombée à 3,9 % et l’inflation sous-jacente à 5,1 % (en glissement annuel). La BCE a laissé son taux directeur inchangé (à 4 %), tout comme la Banque d’Angleterre (à 5,25 %) et la BNS (à 1,75 %), mais Mme Lagarde et M. Bailey ont conservé un ton « hawkish » lors de leurs réunions respectives.

Reste du monde : résilience de l’économie chinoise, déflation (encore), la Banque du Japon ne bouge pas

L’activité économique chinoise a continué de s’améliorer en novembre : la production industrielle a augmenté de 6,6 % (en glissement annuel) et les ventes au détail de 10,1 %. Les indices PMI du NBS ont été mitigés en décembre, le secteur manufacturier restant en zone de contraction (à 49,0) et les services en zone d’expansion (à 50,4). La déflation a continué en novembre – l’inflation globale tombant à -0,5 % (en glissement annuel) – mais elle s’explique encore largement par la baisse des prix alimentaires, l'inflation sous-jacente restant inchangée à 0,6 %. Pékin a annoncé que la politique industrielle prendrait le pas sur la stimulation de la demande intérieure en tant que principale priorité économique pour l'année prochaine. Au Japon, l'enquête de conjoncture Tankan semble annoncer un quatrième trimestre plus solide pour l’industrie comme pour les services. L'inflation globale et l'inflation sous-jacente ont toutes les deux baissé en novembre, atteignant respectivement 2,8 % et 3,8 %. La Banque du Japon n’a pas modifié sa politique monétaire, même si certains s’attendent à une fin prochaine des taux négatifs.

Synthèse des marchés (29.12.2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 3.88% | 4.0% | 3.6% |

| UK 10 ans | 3.53% | 5.1% | 5.6% |

| Suisse 10 ans | 0.70% | 1.3% | 8.0% |

| Allemagne 10 ans | 2.02% | 3.5% | 7.0% |

| Publiques monde (couv. $) | 2.92% | 2.9% | 6.7% |

| IG monde (couv. $) | 4.68% | 3.8% | 9.1% |

| HY monde (couv. $) | 8.20% | 3.8% | 13.7% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI ACWI ($) | 388 | 4.8% | 22.2% |

| S&P 500 | 4,770 | 4.5% | 26.3% |

| MSCI UK | 14,877 | 3.8% | 7.7% |

| SMI | 11,138 | 2.6% | 7.1% |

| Euro Stoxx 50 | 4,522 | 3.2% | 23.2% |

| DAX | 16,752 | 3.3% | 20.3% |

| CAC | 7,543 | 3.3% | 20.1% |

| Hang Seng | 17,047 | 0.2% | -10.5% |

| MSCI EM ($) | 534 | 3.9% | 9.8% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | -1.4% | -0.9% |

| Euro | 0.4% | 4.3% |

| Yen | 3.8% | -6.1% |

| Livre sterling | -0.4% | 5.2% |

| Franc suisse | 3.2% | 8.2% |

| Yuan chinois | -0.7% | -2.3% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 2,063 | 1.3% | 13.1% |

| Brent ($/b) | 77.04 | -7.0% | -10.3% |

| Cuivre ($/t) | 8,464 | 0.9% | 1.2% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine