Comentario mensual de mercado: Mayo 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Resumen: fragilidad de los mercados y concentración de los factores que impulsan la rentabilidad

Pese al repunte experimentado por las acciones del sector tecnológico de gran capitalización de Estados Unidos en mayo, los valores de renta variable mundiales perdieron un 1,1% y la deuda pública internacional descendió un 2,2% (en USD, sin cobertura). Los temas principales fueron, entre otros, los siguientes:

- estabilización del riesgo bancario, al atenuarse los indicadores de estrés más generales;

- mantenimiento de las subidas de tipos de interés por parte de los principales bancos centrales en un entorno de inflación básica persistente;

- suspensión del techo de deuda de Estados Unidos durante dos años tras un acuerdo en el último minuto.

Después de la quiebra de First Republic, en mayo disminuyó el malestar en el ámbito financiero tras el descenso de los indicadores de estrés. Western Alliance –un banco regional estadounidense en dificultades– informó de un crecimiento de los depósitos desde el fin del primer trimestre. Ligera desescalada de las tensiones en China tras la cumbre del G7: en un comunicado conjunto se hizo hincapié en la conveniencia de "eliminar riesgos" en lugar de "eliminar vínculos", al tiempo que el tono empleado por Biden con respecto a las relaciones resultó más positivo. Persistió la concentración del repunte en el mercado bursátil: los siete mayores valores tecnológicos de Estados Unidos –que representan casi un 30% del índice S&P 500– fueron responsables de la práctica totalidad de la rentabilidad obtenida en lo que va de año, que se situó prácticamente en el 10%. El pasado mes, los precios de las materias primas descendieron (en USD), incluido el crudo Brent (-8,6%), el cobre (-5,9%) y el oro (-1,4%).

E.E.UU: Firmeza del mercado laboral; ¿tipos de interés en máximos?; acuerdo sobre el techo de deuda

En Estados Unidos, se mantiene el incremento de la actividad económica, aunque de manera desigual. El consumo fue elevado –las ventas principales al por menor aumentaron un 0,6% en abril– y el mercado laboral mantuvo la firmeza, con un descenso de la tasa de desempleo hasta el 3,4% (nivel mínimo cotejado desde 1969). Por otra parte, el PMI de las manufacturas del ISM siguió contrayéndose en mayo, de manera que el subíndice relativo a los Nuevos Pedidos, que se sigue con gran atención, descendió a la cifra de 42,6. La inflación ha ido descendiendo gradualmente: la tasa general se redujo hasta el 4,9% (interanual) en abril, al igual que ocurrió con la inflación básica, hasta el 5,5%. La Reserva Federal incrementó el rango de su tipo objetivo 25 puntos básicos, hasta situarlo entre el 5% y el 5,25%. Inicialmente se pensó que esta subida sería la última, pero los responsables de las políticas dejaron entrever que el ciclo de incremento de tipos podría no haber terminado. Por último, Biden y el presidente de la Cámara de Representantes, el republicano McCarthy, acordaron suspender el techo de deuda de Estados Unidos durante dos años, a cambio de que el gasto público no relacionado con la defensa se mantuviese "prácticamente igual" el próximo año.

Europa: inflación persistente; continúan las subidas; repercusiones de los procesos electorales

El auge económico perdió fuelle tanto en la zona euro como en el Reino Unido: los indicadores PMI compuestos adelantados bajaron en mayo –aunque siguieron apuntando a una expansión– y la brecha entre el PMI del sector de la fabricación y del sector servicios siguió aumentando. Las estimaciones del PIB del primer trimestre revelaron que Alemania entró en una recesión técnica, tras una revisión a la baja, mientras que el PIB del Reino Unido creció un 0,1% (en términos intertrimestrales). La inflación general de la zona euro descendió en mayo hasta el 6,1% (en términos interanuales), mientras que la inflación básica cayó hasta el 5,3%. El IPC general del Reino Unido también experimentó una caída brusca, hasta el 8,7% en abril, pero la inflación básica se aceleró hasta el 6,8% –su nivel máximo desde 1992–. Tanto el BCE como el Banco de Europa subieron los tipos de interés 25 puntos básicos, hasta el 3,25% y el 4,5%, respectivamente. En un año repleto de procesos electorales, Erdogan y Mitsotakis mantienen respectivamente la presidencia de Turquía y Grecia, mientras que, en España, el Presidente Sánchez ha convocado elecciones anticipadas tras los malos resultados obtenidos en las elecciones municipales.

Resto del mundo: cauta recuperación de China; ¿recuperación económica del Japón?

Los datos sobre la actividad de China fueron, en general, peores de lo previsto en abril, aunque siguen reflejando una recuperación de la economía: las ventas al por menor aumentaron prácticamente un 20% (en términos interanuales) –en parte debido a los efectos básicos– mientras que los precios de la vivienda nueva subieron por tercer mes consecutivo. El índice PMI sobre manufacturas del NBS se contrajo a una velocidad ligeramente superior en mayo (48,8), aunque el PMI no relativo a las manufacturas se mantuvo cómodamente por encima del nivel neutral de 50. Aún así, la inflación general descendió hasta el 0,1% (en términos interanuales), así como la inflación de los precios de producción, hasta el -3,6%. Por lo demás, la economía del Japón parece resistir, pues el PIB aumentó un sólido 1,6% (en términos intertrimestrales, anualizados) durante el primer trimestre y el PMI de servicios más puntual marcó un máximo récord en mayo. La inflación general se aceleró hasta el 4,1% (en términos interanuales), su nivel máximo desde 1981.

Panorama del mercado (a 31/05/2023 en moneda local)

| Bonos | Rent. | 1 m % | 2023 |

|---|---|---|---|

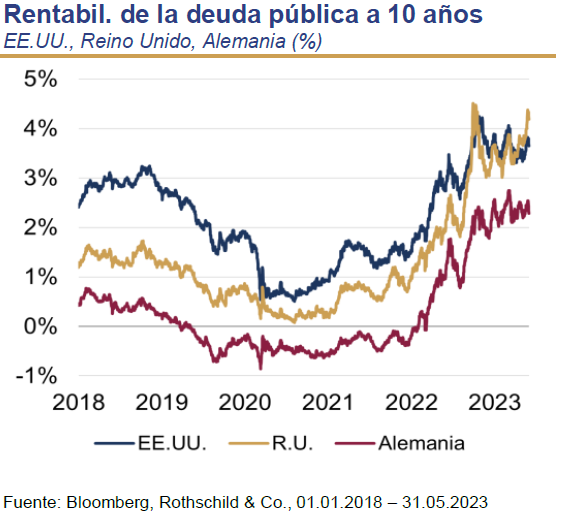

| US 10 años | 3.65% | -1.4% | 2.9% |

| UK 10 años | 4.18% | -3.0% | -1.6% |

| Suiza 10 años | 0.89% | 1.6% | 6.3% |

| Alemania 10 años | 2.28% | 0.6% | 3.4% |

| IG mundo (cub. $) | 5.12% | -0.9% | 3.0% |

| HY mundo (cub. $) | 9.47% | -0.5% | 2.8% |

| Índices bursátiles | Nivel | 1 m % | 2023 |

|---|---|---|---|

| MSCI World($) | 8.667 | -1.0% | 8.5% |

| S&P 500 | 4.180 | 0.4% | 9.6% |

| MSCI UK | 14.003 | -5.2% | 1.3% |

| SMI | 11.218 | -1.6% | 7.7% |

| Eurostoxx 50 | 4.218 | -1.9% | 14.2% |

| DAX | 15.664 | -1.6% | 12.5% |

| CAC | 7.099 | -3.9% | 12.3% |

| Hang Seng | 18.234 | -7.9% | -6.9% |

| MSCI EM ($) | 491 | -1.7% | 1.1% |

| Monedas (tipo nominal ponderado) | 1 m % | 2023 |

|---|---|---|

| Dólar americano | 1.6% | 0.4% |

| Euro | -1.1% | 1.8% |

| Yen | -1.1% | -4.4% |

| Libra esterlina | 1.2% | 2.9% |

| Franco suizo | 0.3% | 2.2% |

| Yuan chino | -1.4% | -2.2% |

| Materias primas | Nivel | 1 m % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 1,963 | -1.4% | 7.6% |

| Brent ($/barril) | 72.66 | -8.6% | -15.4% |

| Cobre ($/t) | 8,070 | -5.9% | -3.5% |

Fuente: Bloomberg, Rothschild & Co.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets