Commentaire mensuel des marchés: Mai 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Résumé : des marchés fragiles caractérisés par une forte concentration des performances

Malgré la forte hausse des grandes capitalisations technologiques américaines en mai, les actions mondiales ont reculé de 1,1 % et les obligations d’État mondiales ont baissé de 2,2 % (en USD, sans couverture). Les thèmes clés du mois ont été les suivants :

- Le risque bancaire se stabilise, avec des mesures de stress qui restent globalement modérées ;

- Les principales banques centrales continuent de relever leurs taux directeurs face à une inflation sous-jacente toujours tenace ;

- Le plafond de la dette américaine a été suspendu pour deux ans à la suite d'un accord de dernière minute.

Après la faillite de First Republic, les tensions financières se sont estompées en mai et les niveaux de stress ont baissé. Western Alliance, une banque régionale américaine qui connaît des difficultés, a enregistré une croissance de ses dépôts depuis la fin du premier trimestre. Les tensions avec la Chine se sont quelque peu apaisées à la suite du sommet du G7, le communiqué commun mettant l'accent sur la « réduction des risques » plutôt que sur le « découplage », tandis que M. Biden a fait des commentaires plus positif sur les relations. La hausse du marché s’est poursuivie sur un segment très étroit : les sept premières valeurs technologiques américaines (qui représentent environ 30 % de l'indice S&P 500) sont à l'origine de la totalité de la performance d'environ 10 % enregistrée depuis le début de l'année. Les prix des matières premières ont baissé au cours du mois écoulé (en USD), notamment le Brent (-8,6 %), le cuivre (-5,9 %) et l'or (-1,4 %)

États-Unis : marché du travail tendu ; pic des taux d'intérêt ? ; résolution du problème du plafond de la dette

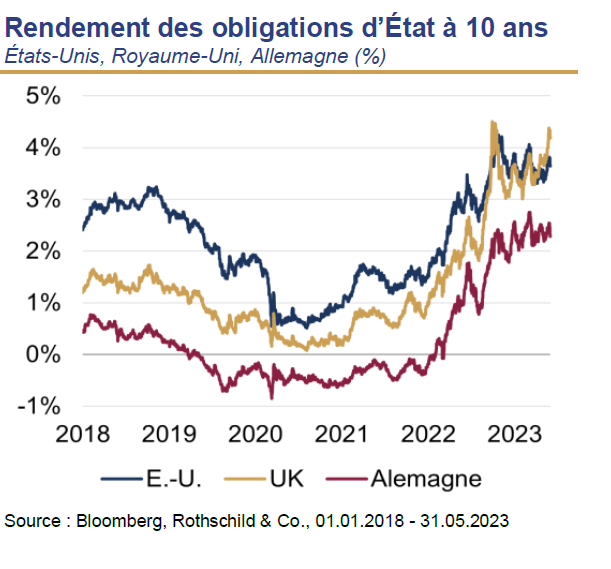

L'activité économique américaine est restée solide, mais inégale. La consommation a été robuste, avec une augmentation de 0,6 % des ventes au détail en avril, et le marché du travail est resté tendu, le taux de chômage baissant à 3,4 % (son niveau le plus bas depuis 1969). En revanche, le PMI manufacturier de l'ISM est resté en zone de contraction en mai. En particulier, le sous-indice très surveillé des nouvelles commandes est tombé à 42,6. L'inflation a poursuivi sa lente décrue : l’inflation globale a légèrement baissé à 4,9 % en avril, tout comme l'inflation sous-jacente à 5,5 % (en glissement annuel). La Réserve fédérale a relevé sa fourchette de taux cible de 25 points de base (pb) pour la porter à 5-5,25 %. On pensait à l’origine que ce serait la dernière hausse, mais les responsables monétaires ont laissé entendre que le cycle de resserrement n'était peut-être pas terminé. Enfin, Joe Biden et le président républicain de la Chambre des représentants McCarthy ont accepté de suspendre le plafond de la dette américaine pendant deux ans, en contrepartie d'une stabilisation des dépenses gouvernementales hors défense pour l’an prochain.

Europe : persistance de l’inflation, poursuite des hausse de taux et élections en ligne de mire

La dynamique économique s'est ralentie dans la zone euro et au Royaume-Uni : les indices PMI composites « flash » ont légèrement baissé en mai, même s’ils restent en zone « expansionniste », et l'écart entre les indices PMI de l’industrie et des services s'est encore creusé. Les estimations de PIB pour le premier trimestre ont révélé que l'Allemagne était entrée en récession technique, après une révision à la baisse, tandis que le PIB britannique a augmenté de 0,1 % (t/t). L'inflation globale a chuté à 6,1 % en mai dans la zone euro, tandis que l'inflation sous-jacente est revenue à 5,3 % (en glissement annuel). Au Royaume-Uni, l’inflation globale a elle aussi baissé pour atteindre 8,7 % en avril, mais l'inflation sous-jacente s'est accélérée, atteignant son niveau le plus élevé depuis 1992 à 6,8 %. La BCE et la Banque d’Angleterre ont toutes les deux relevé leur taux directeur de 25 pb à respectivement 3,25 % et 4,5 %. Le calendrier électoral chargé a été dominé par la réélection de M. Erdogan en Turquie et de M. Mitsotakis en Grèce, tandis que le premier ministre espagnol Sánchez a convoqué des élections anticipées pour le mois de juillet à la suite de mauvais résultats dans des scrutins locaux.

Reste du monde : reprise prudente en Chine ; renouveau économique au Japon ?

Dans l’ensemble, les chiffres d’activité de la Chine ont été plus faibles que prévu en avril, même s’ils attestent toujours d’une économie en phase de rebond : les ventes au détail ont augmenté de près de 20 % (en glissement annuel), en raison notamment des effets de base, tandis que les prix des logements neufs ont augmenté pour le troisième mois de suite. L’indice PMI manufacturier NBS s’est contracté à un rythme légèrement plus rapide en mai (48,8), mais l’indice PMI non manufacturier est resté nettement supérieur au niveau neutre de 50. L’inflation globale a malgré tout ralenti à 0,1 % (en glissement annuel), tout comme l’inflation des prix à la production à -3,6 %. De son côté, l’économie japonaise manifeste une certaine résilience : le PIB a augmenté de 1,6 % (t/t, annualisé) au premier trimestre et l’indice PMI des services, plus récent, a atteint un niveau record en mai. L’inflation sous-jacente s’est accélérée pour atteindre 4,1 % (en glissement annuel), son niveau le plus élevé depuis 1981.

Synthèse des marchés (au 31/05/2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 3,65% | -1,4% | 2,9% |

| UK 10 ans | 4,18% | -3,0% | -1,6% |

| Suisse 10 ans | 0,89% | 1,6% | 6,3% |

| Allemagne 10 ans | 2,28% | 0,6% | 3,4% |

| IG monde (couv. $) | 5,12% | -0,9% | 3,0% |

| HY monde (couv. $) | 9,47% | -0,5% | 2,8% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 8.667 | -1,0% | 8,5% |

| S&P 500 | 4,180 | 0,4% | 9,6% |

| MSCI UK | 14.003 | -5,2% | 1,3% |

| SMI | 11.218 | -1,6% | 7,7% |

| Eurostoxx 50 | 4.218 | -1,9% | 14,2% |

| DAX | 15.664 | -1,6% | 12,5% |

| CAC | 7.099 | -3,9% | 12,3% |

| Hang Seng | 18.234 | -7,9% | -6,9% |

| MSCI EM ($) | 491 | -1,7% | 1,1% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | 1,6% | 0,4% |

| Euro | -1,1% | 1,8% |

| Yen | -1,1% | -4,4% |

| Livre sterling | 1,2% | 2,9% |

| Franc suisse | 0,3% | 2,2% |

| Yuan chinois | -1,4% | -2,2% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1.963 | -1,4% | 7,6% |

| Brent ($/b) | 72.66 | -8,6% | -15,4% |

| Cuivre ($/t) | 8.070 | -5,9% | -3,5% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine