Comentario mensual de mercado: Abril 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Resumen: Vuelta a la calma

Durante el mes de abril, reinó la tranquilidad en los mercados de capital: los títulos de renta variable mundiales subieron un 1,4%, mientras que la deuda pública internacional subió un 0,1% (USD, sin cobertura). Los temas principales fueron, entre otros, los siguientes:

- Persistencia del empuje de la actividad, aunque de manera desigual.

- Las tasas de inflación general descienden claramente, aunque las de inflación básica se mantienen.

- En la primera reunión del Banco de Japón liderada por Kazuo Ueda, la política del banco se mantuvo sin cambios.

Tras las tensiones bancarias de marzo, los riesgos de contagio disminuyeron en abril, ya que las medidas generales de tensión e impago siguieron siendo moderadas. La preocupación por el First Republic Bank resurgió a finales de mes, pero duró poco, ya que JP Morgan adquirió el banco en una operación impulsada por el Gobierno. Acontecimientos geopolíticos desagradables como el conflicto de Sudán y los ejercicios militares llevados a cabo por China cerca de Taiwán apenas tuvieron una incidencia apreciable en el mercado. La volatilidad implícita del mercado de deuda pública y de la Bolsa retrocedió considerablemente, al perder un tercio de su valor respecto a los máximos registrados en marzo. La OPEC+ anunció inesperadamente un recorte de la producción de aproximadamente un millón de barriles diarios, pero los precios del crudo terminaron el mes con pocos cambios. El oro siguió subiendo y superó temporalmente la barrera de los 2.000 dólares, mientras que el cobre bajó un 4,7% (en USD). Por último, los beneficios estadounidenses del primer trimestre fueron mejores de lo esperado (hasta ahora), con un -3,7% (interanual).

E.E.UU: Crecimiento persistente; mantenimiento de la tendencia desinflacionaria; estancamiento del techo de deuda

La economía estadounidense se expandió un respetable 1,1% (en términos intertrimestrales, anualizados) durante el primer trimestre de 2023, aunque esta cifra se situó por debajo las expectativas generales. Persistieron los problemas en el mercado laboral: en marzo, la tasa de desempleo bajó ligeramente, hasta el 3,5% –un valor próximo a los mínimos registrados en varias décadas– y se crearon casi 250.000 empleos. Los datos de la encuesta sobre el índice PMI de abril arrojaron resultados dispares en cuanto a crecimiento: se mantuvo el empuje del sector servicios, pero la actividad del sector de la fabricación fue más moderada. La tasa de inflación general descendió un punto porcentual, hasta el 5% (en términos interanuales), pero la inflación básica ascendió ligeramente, hasta el 5,6%. Los acontecimientos políticos captaron una gran atención: pese al anuncio oficial por parte del Presidente Biden de que se presentará a la reelección en 2024, el tema protagonista fue el techo de deuda estadounidense. Los republicanos quieren que se recorte el gasto, mientras que los demócratas son partidarios de un aumento incondicional del límite de deuda.

Europa: Estancamiento de la producción; persistencia de la inflación básica; reacciones a las visitas de Estado

La economía de la eurozona creció un modesto 0,1% (en términos intertrimestrales) durante el primer trimestre de 2023 (tras una ligera contracción del 0,1% durante el cuarto trimestre). Los datos del PIB mensual del Reino Unido muestran una expansión del 0,4% durante los meses de enero y febrero. Sin embargo, en abril mejoraron los datos de las encuestas sobre la actividad de los gerentes de compras –pues los índices PIM compuestos del Reino Unido y la eurozona registraron el incremento más rápido en un año–, aunque también hubo una clara divergencia entre la actividad del sector servicios (que se expandió) y la del sector de la fabricación (que se contrajo). Las tasas de inflación generales de la eurozona y del Reino Unido descendieron hasta el 6,9% (en términos interanuales) y el 10,1%, respectivamente. Por el contrario, la inflación básica aumentó hasta el 5,7% en la eurozona y se mantuvo en el 6,2% en el Reino Unido. La visita de Estado del Presidente Macron a China provocó algunas críticas, por su distanciamiento del eje formado por Estados Unidos y Taiwán. La visita cordial de Biden a Irlanda, por su parte, coincidió con el 25 aniversario del Acuerdo de Viernes Santo.

Resto del mundo: repunte de China; inflación en Japón; estreno de Ueda en el Banco de Japón

La reactivación económica de China prosiguió después de que el PIB aumentase un 4,5% (interanual) por encima de lo previsto durante el primer trimestre de 2023, aunque los índices PMI NBS señalaron una actividad más suave en abril, especialmente en el sector manufacturero. Pese a la recuperación las tasas de inflación general y básica se mantuvieron en niveles moderados, al situarse ambas en el 0,7% (en términos interanuales) en marzo. En Japón, la inflación general descendió además hasta el 3,2% –aunque la inflación básica aumentó hasta el 3,8%, su nivel máximo desde 1981–. Tal como apuntaban las previsiones, la primera reunión del Banco de Japón con Kazuo Ueda como Gobernador no supuso cambio alguno en la política monetaria, al encontrarse sólidamente implantadas medidas de estímulo. Sin embargo, el nuevo Gobernador sí puso en marcha un examen a largo plazo de las políticas del banco, lo que se ha considerado de manera general como un indicio de mayor flexibilidad política de cara al futuro.

Panorama del mercado (a 30/04/2023 en moneda local)

| Bonos | Rend. | 1 m % | 2023 |

|---|---|---|---|

| US 10 años | 3.43% | 0.9% | 4.4% |

| UK 10 años | 3.72% | -1.3% | 1.4% |

| Suiza 10 años | 1.05% | 1.2% | 4.5% |

| Alemania 10 años | 2.31% | 0.1% | 2.8% |

| IG mundo (cub. $) | 4.89% | 0.8% | 4.0% |

| HY mundo (cub. $) | 9.22% | 0.3% | 3.3% |

| Índices bursátiles | Nivel | 1 m % | 2023 |

|---|---|---|---|

| MSCI World($) | 8.754 | 1.8% | 9.6% |

| S&P 500 | 4.169 | 1.6% | 9.2% |

| MSCI UK | 14.779 | 3.6% | 6.9% |

| SMI | 11.437 | 4.1% | 9.4% |

| Eurostoxx 50 | 4.359 | 1.8% | 16.4% |

| DAX | 15.922 | 1.9% | 14.4% |

| CAC | 7.492 | 3.0% | 16.8% |

| Hang Seng | 19.895 | -2.4% | 1.0% |

| MSCI EM ($) | 500 | -1.1% | 2.8% |

| Monedas (tipo nominal ponderado) | 1 m % | 2023 |

|---|---|---|

| Dólar americano | 0.1% | -1.2% |

| Euro | 1.0% | 2.8% |

| Yen | -1.8% | -3.4% |

| Libra esterlina | 0.6% | 1.6% |

| Franco suizo | 2.1% | 1.8% |

| Yuan chino | -0.2% | -0.8% |

| Materias primas | Nivel | 1 m % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 1,990 | 1.1% | 9.1% |

| Brent ($/barril) | 79.54 | -0.3% | -7.4% |

| Cobre ($/t) | 8,577 | -4.7% | 2.5% |

Fuente: Bloomberg, Rothschild & Co.

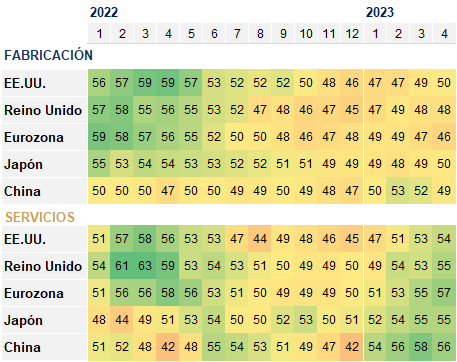

Índices PMI mundiales

50 puntos significa un nivel sin cambios

Fuente: Bloomberg, Rothschild & Co., S&P Global, Oficina Nacional de Estadística de China, 01.01.2022 – 30.04.2023

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets