Commentaire mensuel des marchés: Avril 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Résumé : un retour vers des eaux plus calmes

Les marchés financiers ont retrouvé une certaine tranquillité en avril : les actions mondiales sont restées stables, progressant de 1,4 % (en USD), tandis que les obligations d'État mondiales ont légèrement augmenté de 0,1 % (en USD, non couvertes). Les thèmes clés du mois ont été les suivants :

- L’activité économique reste solide, mais avec des disparités.

- L’inflation globale a largement ralenti, mais l’inflation sous-jacente est plus tenace.

- La politique de la Banque du Japon est restée inchangée à l’issue de la première réunion dirigée par Kazuo Ueda.

Après les difficultés rencontrées par les banques en mars, les risques de contagion se sont globalement atténués au cours du mois d'avril, les mesures globales de stress et de défaillances étant restées modérées. Les inquiétudes concernant la First Republic Bank sont réapparues vers la fin du mois, mais elles ont été de courte durée, JP Morgan ayant racheté la banque dans le cadre d'une opération menée par le gouvernement. Les événements géopolitiques inconfortables - conflit au Soudan et exercices militaires chinois près de Taïwan - ont eu peu d'impact sur le marché. La volatilité implicite des marchés boursiers et des bons du Trésor s'est fortement réduite, chutant d'un tiers par rapport à leurs sommets de mars. L'OPEP+ a annoncé de manière inattendue une réduction de la production d'environ un million de barils par jour, mais les prix du pétrole brut ont terminé le mois sans grand changement. L'or a continué de grimper, dépassant brièvement la barre des 2000 USD, tandis que le cuivre a baissé de 4,7 % (en USD). Enfin, les bénéfices des entreprises américaines au premier trimestre ont été meilleurs que prévu (jusqu'à présent), s'établissant à -3,7 % (en glissement annuel).

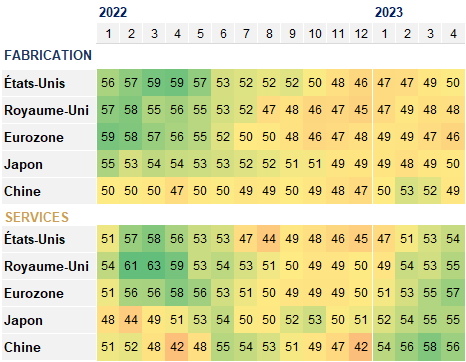

États-Unis : la croissance résiste et la désinflation se poursuit ; impasse sur le plafond de la dette

L'économie américaine a enregistré une croissance respectable de 1,1 % (t/t, annualisé) au 1er trimestre, bien que légèrement inférieure aux attentes du consensus. Le marché de l’emploi est resté tendu : le taux de chômage a légèrement baissé à 3,5 % - proche de ses plus bas niveaux depuis plusieurs décennies - et près de 250 000 emplois ont été créés en mars. Les données de l'enquête PMI d'avril brossent un tableau mitigé de la croissance : la dynamique des services s'est poursuivie, mais l'activité industrielle est restée plus modérée. L’inflation globale a baissé d’un point de pourcentage à 5 % (en glissement annuel), mais l'inflation sous-jacente a légèrement augmenté pour atteindre

5,6 %. L’actualité politique a occupé le devant de la scène : Joe Biden a officiellement annoncé sa candidature à l'élection de 2024, mais c’est le plafond de la dette qui a occupé tous les esprits. Les Républicains, partisans d’une plus grande rigueur budgétaire, cherchent à freiner les dépenses, tandis que les Démocrates souhaitent un relèvement inconditionnel de la limite de la dette.

Europe : production stagnante, inflation sous-jacente tenace, visites d’État

La zone euro a enregistré une croissance modérée de 0,1 % (t/t) au 1er trimestre (après une légère contraction de 0,1 % au 4e trimestre 2022). Les chiffres mensuels du PIB du Royaume-Uni font ressortir une croissance de 0,4 % en janvier et février. Les données d'enquête se sont toutefois améliorées en avril : les indices PMI composites du Royaume-Uni et de la zone euro affichent leur plus forte progression depuis un an, même s’il existe une nette divergence entre les services (en expansion) et l’activité industrielle (en recul). L'inflation globale a baissé dans la zone euro et au Royaume-Uni pour atteindre respectivement 6,9 % et 10,1 % en mars (en glissement annuel). En revanche, l'inflation sous-jacente a augmenté dans la zone euro, atteignant 5,7 %, et est restée inchangée au Royaume-Uni à 6,2 %. La visite d'État de Monsieur Macron en Chine a suscité des critiques après qu'il s'est distancié de l'axe États-Unis-Taïwan. La visite conviviale de Joe Biden en Irlande coïncidait quant à elle avec le 25e anniversaire de l'accord de Belfast.

Reste du monde : rebond en Chine, inflation au Japon, début de mandat pour Ueda

La reprise économique de la Chine s'est poursuivie avec une hausse plus importante que prévu du PIB au 1er trimestre, à 4,5 % en glissement annuel. En revanche, les indices PMI NBS, plus récents, ont signalé un ralentissement de l'activité en avril, en particulier dans le secteur manufacturier. Malgré ce rebond du PIB, l’inflation globale et l’inflation sous-jacente sont restées peu élevées en mars, à 0,7 % dans les deux cas (en glissement annuel). Au Japon, l'inflation globale a baissé à 3,2 %, mais l'inflation sous-jacente a augmenté pour atteindre son niveau le plus élevé depuis 1981 à 3,8 %. Sans surprise, la première réunion de Kazuo Ueda en tant que gouverneur de la Banque du Japon n'a apporté aucun changement à la politique monétaire du pays et les mesures de relance restent solidement en place. Il a toutefois lancé un examen à long terme des politiques de la banque, ce qui est largement considéré comme le signe d'une plus grande flexibilité à venir en matière de politique monétaire.

Synthèse des marchés (au 30/04/2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 3,43% | 0,9% | 4,4% |

| UK 10 ans | 3,72% | -1,3% | 1,4% |

| Suisse 10 ans | 1,05% | 1,2% | 4,5% |

| Allemagne 10 ans | 2,31% | 0,1% | 2,8% |

| IG monde (couv. $) | 4,89% | 0,8% | 4,0% |

| HY monde (couv. $) | 9,22% | 0,3% | 3,3% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 8.754 | 1,8% | 9,6% |

| S&P 500 | 4,169 | 1,6% | 9,2% |

| MSCI UK | 14.779 | 3,6% | 6,9% |

| SMI | 11.437 | 4,1% | 9,4% |

| Eurostoxx 50 | 4.359 | 1,8% | 16,4% |

| DAX | 15.922 | 1,9% | 14,4% |

| CAC | 7.492 | 3,0% | 16,8% |

| Hang Seng | 19.895 | -2,4% | 1,0% |

| MSCI EM ($) | 500 | -1,1% | 2,8% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | 0,1% | -1,2% |

| Euro | 1,0% | 2,8% |

| Yen | -1,8% | -3,4% |

| Livre sterling | 0,6% | 1,6% |

| Franc suisse | 2,1% | 1,6% |

| Yuan chinois | -0,2% | -0,8% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1.990 | 1,1% | 9,1% |

| Brent ($/b) | 79.54 | -0,3% | -7,4% |

| Cuivre ($/t) | 8.577 | -4,7% | 2,5% |

Source : Bloomberg, Rothschild & Co.

Indices des directeurs d'achat

50 points signifient un niveau inchangé

Sources : Bloomberg, Rothschild & Co., S&P Global, National Bureau of Statistics of China, 01.01.2022 – 30.04.2023

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine