Comentario mensual de mercado: Marzo 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Resumen: el estrés bancario pasa a primer plano

A pesar de la preocupación por el sistema bancario, la renta variable mundial subió un 3.1% en marzo (en USD) (aunque el índice MSCI World Banks bajó un 12.2%) y la deuda pública mundial repuntó un 3.7% (en USD, sin cobertura). Los temas principales fueron:

-

- La actividad económica se mantiene sólida y la inflación disminuye gradualmente.

- Los principales bancos centrales siguen subiendo los tipos oficiales pese al nerviosismo de la banca.

- China anuncia el nuevo objetivo de crecimiento del PIB para 2023 “en torno al 5%”.

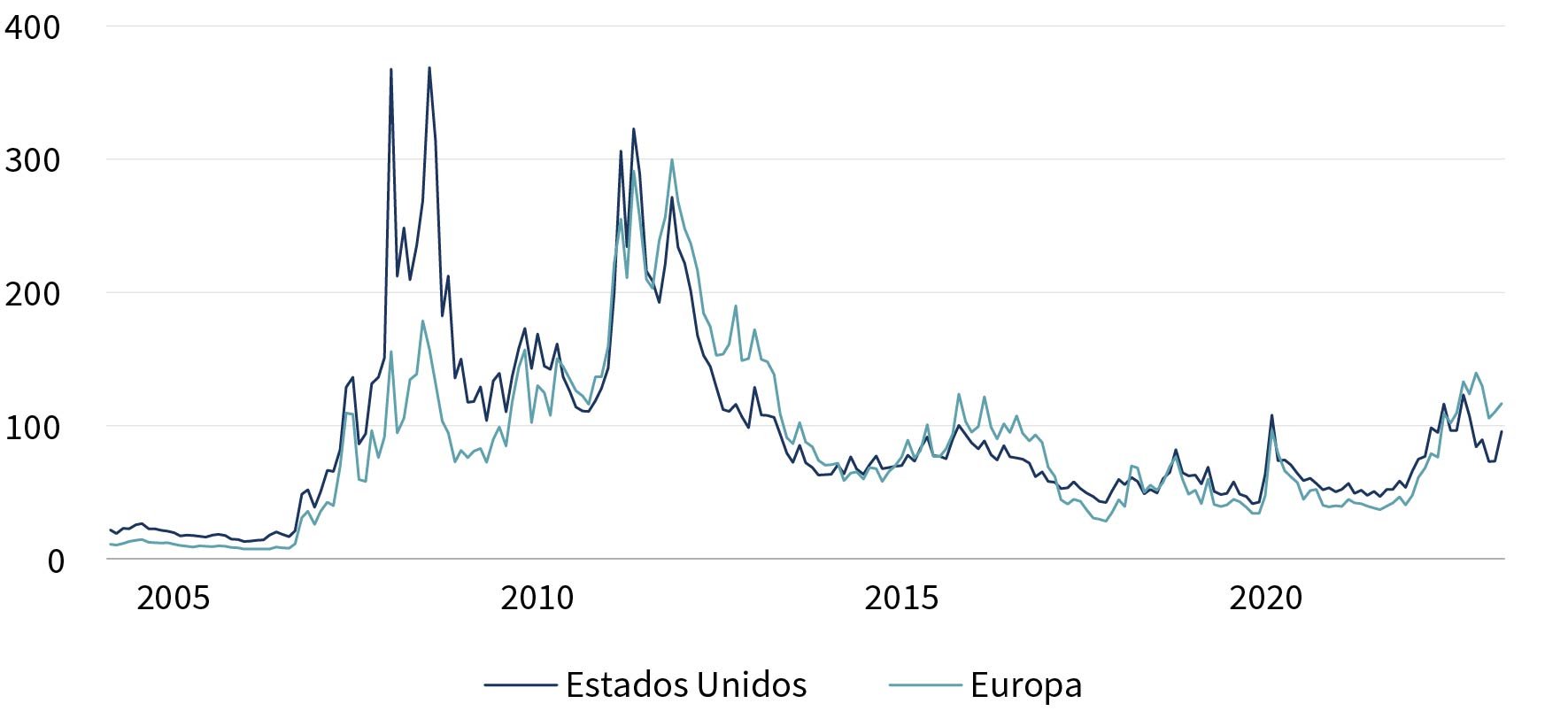

En marzo surgieron temores de contagio bancario tras la quiebra del Silicon Valley Bank (SVB) y la posterior adquisición forzosa de Credit Suisse por parte de UBS. Las autoridades reaccionaron rápidamente: la Reserva Federal y el Banco Nacional Suizo anunciaron nuevos mecanismos de crédito para aumentar la liquidez, y otros bancos centrales se pusieron en alerta máxima. El clima de aversión al riesgo provocó un fuerte repunte de la deuda pública y el oro (+7.8% hasta $1969), mientras que el petróleo Brent cayó un 5% hasta $80 p/b. En los mercados bursátiles, los sectores con inclinaciones cíclicas sufrieron presiones, pero la cohorte de valores de crecimiento con inclinaciones tecnológicas se comportó mejor a medida que bajaban los rendimientos de los bonos.

Estados Unidos: economía robusta; la inflación se desvanece; la Fed mantiene el rumbo

La actividad siguió cobrando impulso en marzo, con subidas de los PMI manufacturero y de servicios. También prosperó el mercado laboral: la tasa de desempleo subió al 3,6%, todavía baja en términos históricos, y en febrero se crearon más de 300.000 empleos. En general, las estimaciones del PIB en tiempo real para el primer trimestre se sitúan por encima de la tendencia del 2.5% (trimestral, anualizado). Las tasas de inflación general y subyacente mantuvieron su tendencia a la baja, situándose en el 6% (interanual) y el 5,5% respectivamente. A pesar de las preocupaciones sobre la estabilidad financiera, la Reserva Federal siguió adelante con la normalización de los tipos, aumentando su tipo de referencia en 25 puntos básicos hasta el 4,75-5%, mientras las previsiones de la mediana de los miembros del FOMC superan el 5% para finales de año.

Europa: complicada inflación; subidas del BCE, del Banco de Inglaterra y el Banco Nacional de Suiza; protestas en Francia

Las encuestas de coyuntura siguieron mostrando resiliencia económica en marzo: los índices PMI compuestos de la zona euro y el Reino Unido se mantuvieron en territorio de “expansión" (el primero se aceleró), mientras que el índice IFO de clima empresarial alemán subió por quinto mes consecutivo. La inflación general de la eurozona cayó al 6,9% en marzo, aunque la tasa subyacente subió a un nivel récord del 5,7%. La inflación británica sorprendió al alza en febrero, con una aceleración tanto de la tasa general como de la subyacente, que se situaron en el 10,4% y el 6,2% respectivamente. Los principales bancos centrales siguieron subiendo sus respectivos tipos de referencia, como el BCE (+50 puntos básicos, hasta el 3%), el Banco de Inglaterra (+25 puntos básicos, hasta el 4,25%) y el Banco Nacional de Suiza (+50 puntos básicos, hasta el 1,5%). El BCE también inició en marzo la reducción del tamaño de su balance. A pesar de las protestas a nivel nacional en Francia, el gobierno de Macron se mantuvo en el propósito de alargar dos años, hasta los 64, la edad mínima de jubilación. Se celebró la primera cumbre franco-británica en cinco años, mientras por otro lado se adoptaba formalmente el Acuerdo de Windsor entre el Reino Unido y la UE.

Resto del mundo: objetivo de crecimiento de China; IPC y salarios de Japón; adiós a Kuroda

En la Asamblea Popular Nacional se fijó un crecimiento del PIB para 2023 “en torno al 5%” mientras los indicadores económicos de China siguieron su recuperación tras el bache pandémico: el crecimiento de las ventas minoristas pasó a ser positivo en febrero; el PMI no manufacturero de la NBS, más oportuno, subió en marzo a su cifra más alta desde 2011. Aún así, la inflación se mantuvo contenida: la tasa general cayó al 1% (interanual) en febrero, mientras que la tasa subyacente fue aún más baja (0,6%). En Japón, la inflación general cayó un punto porcentual hasta el 3,3%, como consecuencia de los subsidios a la energía, pero la inflación subyacente aumentó hasta el 3,5% en febrero, su tasa más alta desde 1982. Las empresas japonesas también acordaron una subida salarial global del 3,8% en las tradicionales negociaciones de primavera. Por último, el Banco de Japón mantuvo inalterada su política monetaria en marzo, marcando el final de los diez años de mandato de Kuroda.

Panorama del mercado a 31.03.2023 (en moneda local)

| Bonos | Rend. | 1 m % | 2023 |

|---|---|---|---|

| US 10 años | 3.47% | 3.7% | 3.5% |

| UK 10 años | 3.49% | 2.6% | 2.7% |

| Suiza 10 años | 1.25% | 1.9% | 3.3% |

| Alemania 10 años | 2.29% | 3.0% | 2.7% |

| IG mundo (cub. $) | 4.96% | 2.1% | 3.1% |

| HY mundo (cub. $) | 9.18% | 0.5% | 2.9% |

| Índices bursátiles | Nivel | 1 m % | 2023 |

|---|---|---|---|

| MSCI World($) | 8,603 | 3.1% | 7.7% |

| S&P 500 | 4,109 | 3.7% | 7.5% |

| MSCI UK | 14,265 | -2.7% | 3.2% |

| SMI | 11,106 | 1.6% | 5.1% |

| Eurostoxx 50 | 4,315 | 2.0% | 14.3% |

| DAX | 15,629 | 1.7% | 12.2% |

| CAC | 7,322 | 0.9% | 13.4% |

| Hang Seng | 20,400 | 3.5% | 3.5% |

| MSCI EM ($) | 505 | 3.0% | 4.0% |

| Monedas (tipo nominal ponderado) | 1 m % | 2023 |

|---|---|---|

| Dólar americano | -1.3% | -1.3% |

| Euro | 1.2% | 1.8% |

| Yen | 1.5% | -1.6% |

| Libra esterlina | 0.6% | 1.0% |

| Franco suizo | 0.5% | -0.3% |

| Yuan chino | -0.4% | -0.6% |

| Materias primas | Nivel | 1 m % | 2023 |

|---|---|---|---|

| Oro ($/onza) | 1,969 | 7.8% | 8.0% |

| Brent ($/barril) | 79.77 | -4.9% | -7.1% |

| Cobre ($/t) | 9,004 | 0.6% | 7.6% |

Fuente: Bloomberg, Rothschild & Co.

Estrés en el sistema bancario

Principales bancos: promedio 5-años senior CDS spreads (bps)

Nota: La serie estadounidense está formada por JP Morgan, Bank of America, Wells Fargo, Citigroup, Goldman Sachs y Morgan Stanley. La serie de la UE incluye Banco Santander, BNP Paribas, UBS, Société Générale, Credit Suisse y Deutsche Bank.

Fuente: Bloomberg, Rothschild & Co., 01.01.2005 - 31.03.2023.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets