Commentaire mensuel des marchés: Mars 2023

Investment Communications Team, Investment Strategist Team, Wealth Management

Investment Communications Team, Investment Strategist Team, Wealth Management

Résumé : les tensions bancaires au premier plan

Malgré les inquiétudes pesant sur le système bancaire, les actions internationales ont gagné 3,1% en mars (en USD), alors que l'indice MSCI World Banks perdait 12,2%. Les obligations souveraines ont gagné 3,7% (en USD, sans couverture). Les thèmes clés du mois ont été les suivants :

-

- L’activité économique reste solide alors que l’inflation se réduit progressivement ;

- Les principales banques centrales continuent de relever leurs taux d'intérêt malgré la nervosité provoquée par le secteur bancaire ;

- La Chine annonce un nouvel objectif de croissance d'environ 5% pour 2023.

Des craintes de contagion bancaire sont apparues en mars après la faillite de la Silicon Valley Bank (SVB) et le rachat forcé de Crédit Suisse par UBS. Les autorités ont réagi rapidement : la Réserve fédérale et la Banque nationale suisse ont annoncé de nouvelles capacités de prêt pour accroître les liquidités, tandis que les autres banques centrales se sont mises en état d'alerte. L’aversion soudaine au risque a entraîné une forte hausse des obligations d'état et de l'or (+7,8% à 1.969 $), alors que le baril de Brent a chuté de 5 % à 80 $/baril. Sur les marchés boursiers, les secteurs cycliques ont subi des pressions, mais les valeurs de croissance axées sur la technologie se sont globalement mieux comportées avec la baisse des rendements obligataires.

États-Unis : économie solide, inflation en baisse, la Fed garde le cap

Le dynamisme de l’activité s’est maintenu en mars avec des PMI en hausse dans l’industrie et les services. Le marché de l’emploi se montre lui aussi solide : le taux de chômage est légèrement remonté à 3,6 %, ce qui reste historiquement bas, et plus de 300’000 emplois ont été créés en février. Dans l'ensemble, les estimations en temps réel du PIB pour le premier trimestre s'élèvent à 2,5 % (t/t, annualisé). L’inflation globale et l’inflation sous-jacente ont continué à baisser pour atteindre respectivement 6 % et 5,5 % en glissement annuel. Malgré les inquiétudes relatives à la stabilité financière, la Fed a poursuivi la normalisation de ses taux d'intérêt, en les relevant de 25 points de base (pb) à 4,75-5 %. Le FOMC anticipe un taux directeur médian de plus de 5 % pour la fin de l'année.

Europe : inflation tenace, hausse des taux de la BCE et de la BNS, manifestations en France

Les enquêtes auprès des entreprises ont de nouveau attesté de la résilience de l’économie en mars : les indices PMI composites de la zone euro et du Royaume-Uni sont restés en zone « expansionniste » (le premier s'est même accéléré), tandis que l'indice Ifo allemand du climat des affaires a augmenté pour le cinquième mois de suite. L’inflation globale a chuté à 6,9 % en mars dans la zone euro, mais l’inflation sous-jacente a légèrement augmenté pour atteindre un chiffre record de 5,7 %. Les taux d’inflation ont surpris à la hausse au Royaume-Uni, à respectivement 10,4 % et 6,2 % pour l’inflation globale et sous-jacente. Les principales banques centrales ont continué à relever leurs taux directeurs, notamment la BCE (+50 pb à 3 %), la Banque d’Angleterre (+25 pb à 4,25 %) et la BNS (+50 pb à 1,5 %). La BCE a également commencé à alléger son bilan en mars. Malgré des manifestations nationales en France, le gouvernement Macron a persisté à relever l'âge de la retraite de deux ans, à 64 ans. Un sommet franco-britannique a également eu lieu pour la première fois en cinq ans, tandis que le « Framework Windsor » a été officiellement adopté par le Royaume-Uni et l'UE.

Reste du monde : objectif de croissance en Chine, IPC et salaires au Japon, adieux de Kuroda

Lors de l'Assemblée nationale populaire, les dirigeants du pays ont annoncé un objectif de croissance du PIB d'« environ 5 % » pour 2023, alors que les indicateurs économiques chinois ont poursuivi leur rebond qui fait suite à la crise de la COVID : la croissance des ventes au détail est redevenue positive en février et l'indice PMI non manufacturier NBS (plus rapide) a atteint en mars son niveau le plus élevé depuis 2011. L'inflation reste faible malgré tout : l’inflation globale a baissé à 1 % en février (en glissement annuel), tandis que l’inflation sous-jacente était encore plus faible (0,6 %). Au Japon, l'inflation globale a baissé d'un point, à 3,3 %, en raison des subventions à l'énergie, mais l'inflation sous-jacente a atteint 3,5 % en février, son taux le plus élevé depuis 1982. Les entreprises japonaises ont également convenu d'une augmentation générale des salaires de 3,8 % lors des négociations annuelles du « Shunto ». Enfin, la Banque du Japon a maintenu sa politique monétaire inchangée en mars, marquant la fin du mandat de dix ans de Kuroda.

Synthèse des marchés (au 31/01/2023 en monnaie locale)

| Obligations | Rend. | 1 m % | en 2023 % |

|---|---|---|---|

| US 10 ans | 3,47% | 3,7% | 3,5% |

| UK 10 ans | 3,49% | 2,6% | 2,7% |

| Suisse 10 ans | 1,25% | 1,9% | 3,3% |

| Allemagne 10 ans | 2,29% | 3,0% | 2,7% |

| IG monde (couv. $) | 4,96% | 2,1% | 3,1% |

| HY monde (couv. $) | 9,18% | 0,5% | 2,9% |

| Actions | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| MSCI World($) | 8.603 | 3,1% | 7,7% |

| S&P 500 | 4.109 | 3,7% | 7,5% |

| MSCI UK | 14.265 | -2,7% | 3,2% |

| SMI | 11.106 | 1,6% | 5,1% |

| Eurostoxx 50 | 4.315 | 2,0% | 14,3% |

| DAX | 15.629 | 1,7% | 12,2% |

| CAC | 7.322 | 0,9% | 13,4% |

| Hang Seng | 20.400 | 3,5% | 3,5% |

| MSCI EM ($) | 505 | 3,0% | 4,0% |

| Devises (taux nominal pondéré) | 1 m % | en 2023 % |

|---|---|---|

| Dollar américain | -1,3% | -1,3% |

| Euro | 1,2% | 1,8% |

| Yen | 1,5% | -1,6% |

| Livre sterling | 0,6% | 1,0% |

| Franc suisse | 0,5% | -0,3% |

| Yuan chinois | -0,4% | -0,6% |

| Autres | Niveau | 1 m % | en 2023 % |

|---|---|---|---|

| Or ($/once) | 1.969 | 7,8% | 8,0% |

| Brent ($/b) | 79,77 | -4,9% | -7,1% |

| Cuivre ($/t) | 9.004 | 0,6% | 7,6% |

Source : Bloomberg, Rothschild & Co.

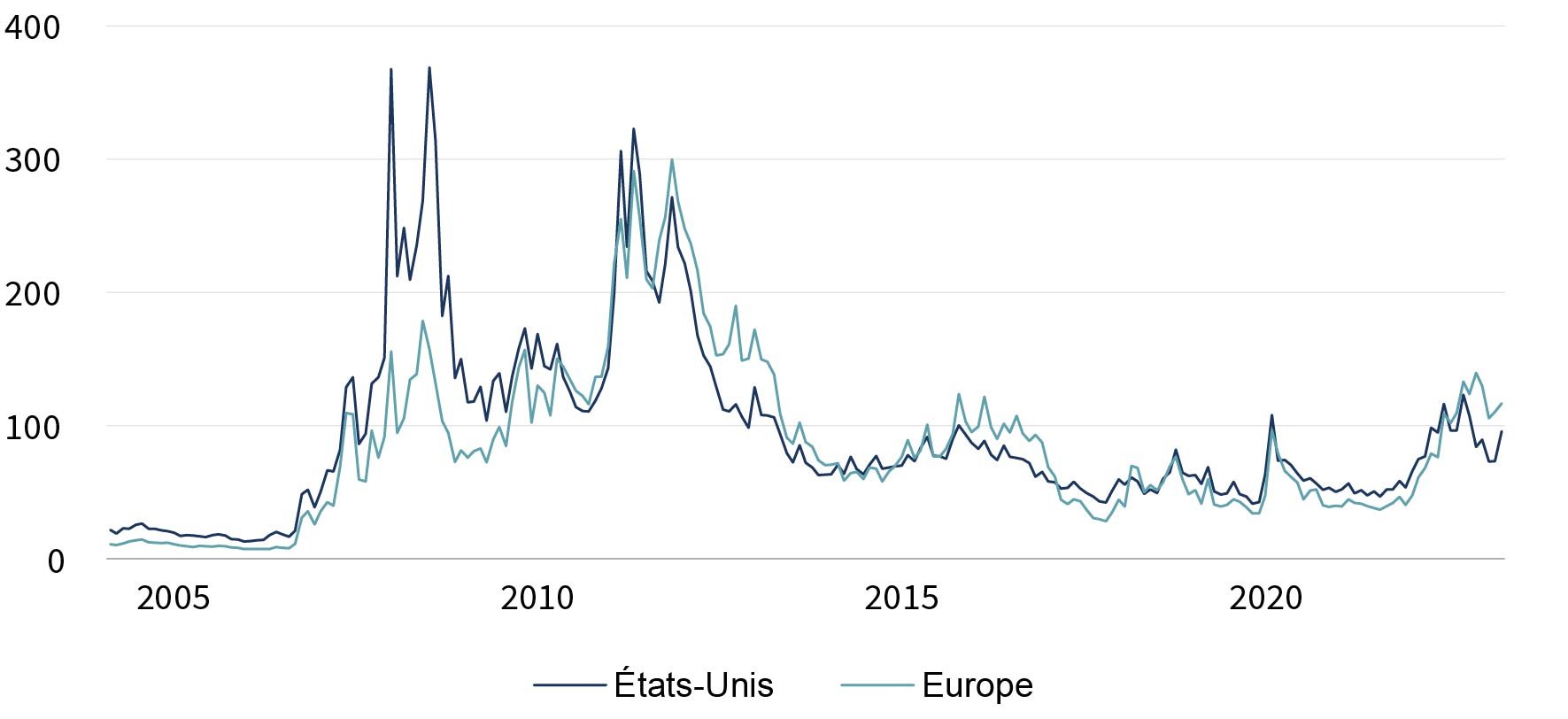

Stress du système bancaire

Principales banques : spreads moyen des swaps de défaut de crédit (CDS) à 5 ans sur la dette de 1er rang (en points de base)

Note : la série US comprend JP Morgan, Bank of America, Wells Fargo, Citigroup, Goldman Sachs et Morgan Stanley. La série européenne comprend Banco Santander, BNP Paribas, UBS, Société Générale, Crédit Suisse et Deutsche Bank.

Source : Bloomberg, Rothschild & Co, 01.01.2005 - 31.03.2023

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine