Comentario mensual de mercado: Noviembre 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Resumen: Alzas en renta fija y variable y atenuación de los temores respecto a la inflación

Los mercados de capitales han seguido recuperándose en noviembre: la renta variable mundial subió un 7,8% y también lo hizo la deuda pública mundial, en un 4,8% (ambas cifras en USD). Los temas principales fueron, entre otros, los siguientes:

-

- Los datos de inflación de Estados Unidos fueron más positivos de lo previsto y la Fed mantuvo su línea dura.

- No se registraron signos claros de recesión mundial –los datos contrastados de Estados Unidos fueron especialmente buenos–.

- La renta variable china también subió, entre rumores de relajación de la política de COVID cero.

La tolerancia al riesgo mejoró tras registrarse una cifra de inflación más baja de lo esperado en Estados Unidos, que aumentó las expectativas de que la Reserva Federal estadounidense pudiera ralentizar o incluso poner fin al ciclo de subidas de tipos. Varias divisas experimentaron repuntes frente al dólar estadounidense –el euro volvió a superar la paridad y el valor de la libra esterlina se situó por encima de 1,20 dólares–. El comportamiento de las materias primas fue desigual: El precio del crudo Brent y del petróleo WTI cayó hasta los 85 $ y los 80 $ por barril (respectivamente). El oro, sin embargo, subió un 8% (en USD). También subieron los precios del gas natural europeo, aunque continúan considerablemente por debajo de los máximos registrados en verano. Por lo demás, las criptomonedas experimentaron grandes problemas tras la declaración en quiebra de FTX y el bitcoin cayó casi un 20%. Por último, las empresas estadounidenses declararon una tasa de crecimiento de los beneficios del 2,2% en el tercer trimestre, favorecidas por las elevadas cifras del sector energético (tomando como base el 94% de las empresas del S&P 500).

Estados Unidos: Sorpresa en el IPC; austeridad en la Fed; división en el Congreso

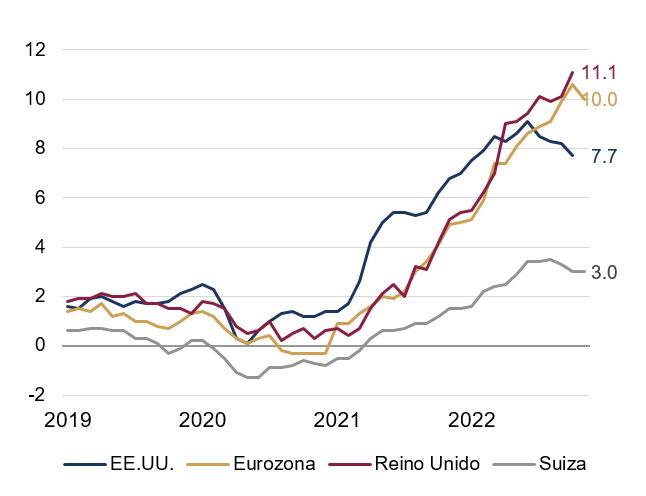

Estados Unidos siguió registrando unos datos contrastados sólidos, aunque sus datos sin verificar fueron más heterogéneos: por ejemplo, el índice PMI, que mide las compras del sector manufacturero del país y es un indicador muy seguido, se contrajo ligeramente, hasta 49,0, en el mes de noviembre. Los datos de los mercados laborales fueron positivos, pues la tasa de desempleo subió solo ligeramente, hasta rozar el 3,7%, de manera que se mantiene por debajo de los niveles históricos. En octubre, sorprendió la bajada del IPC estadounidense: el IPC general descendió hasta el 7,7% (desde el 8,2%, en términos interanuales), mientras que el IPC básico disminuyó ligeramente hasta el 6,3%. La Fed incrementó su tipo objetivo en 75 puntos básicos –por cuarta vez consecutiva– hasta situarlo entre el 3,75% y el 4,0%. Cabe señalar que no se habló de giro alguno en la política. Powell indicó que los tipos podrían terminar por subir más de lo previsto anteriormente, aunque las futuras subidas podrían ser también de magnitud inferior. En las elecciones de mitad de mandato, los republicanos no obtuvieron la victoria aplastante que esperaban, pues los demócratas mantuvieron el control del Senado, pese a ceder el control de la Cámara.

Europa: ¿pico de inflación en la eurozona?; subidas del Banco del Inglaterra; Declaración de otoño del Reino Unido

El IPC compuesto de la eurozona –pese a contraerse ligeramente– fue mejor de lo previsto, ya que en noviembre subió ligeramente. Además, es posible que el IPC general de la eurozona haya tocado techo en noviembre, pues descendió hasta el 10,0% (desde el 10,6%, en términos interanuales). La inflación principal del Reino Unido, que era algo más baja, aumentó hasta el 11,1% (en octubre), aunque este repunte se debió a la última subida del tope al precio de la energía. El Banco de Inglaterra incrementó su tipo de referencia en 75 puntos básicos, hasta el 3,0%, pero sigue dando muestras de vacilación, pese a que Bailey indicó que habría más subidas de tipos en el futuro. La Declaración de otoño del Reino Unido, que se esperaba con impaciencia, evidenció una relajación de la política presupuestaria a corto plazo –en gran medida debido a las ayudas del Gobierno para topar el precio de la energía–, con medidas de subidas de impuestos más progresivas.

Resto del mundo: Política de COVID cero de China; inflación de Japón

Los rumores de que Beijing estaba diseñando una hoja de ruta para eliminar sus estrictas medidas contra la COVID provocaron una súbita respuesta del mercado: el índice Hang Seng subió más de un 25% en noviembre –lo que compensó con creces las pérdidas del mes de octubre (en la divisa local)–. Sin embargo, debido al repunte de los casos de COVID, se reanudaron los confinamientos localizados y las protestas a nivel nacional complicaron el proceso de reapertura de China. Por otro lado, los Presidentes Xi y Biden mantuvieron su primera reunión en persona en la cumbre del G20, en la que acordaron volver a cooperar en ámbitos importantes, pese a su rivalidad estratégica y a las continuas tensiones con respecto a Taiwán. En Japón, se siguieron acumulando presiones inflacionistas: el IPC general aumentó hasta el 3,7%, la cifra más alta desde que se produjera la subida del impuesto sobre ventas en 2014.

Cifras de rendimiento (a 30/11/2022 en moneda local)

| Renta fija | Rentabilidad | 1 m % | 1 año % |

|---|---|---|---|

| EE.UU 10 años | 3,61% | 3,6% | -13,9% |

| Reino Unido 10 años | 3,16% | 3,1% | -14,3% |

| Suiza 10 años | 1,11% | 0,3% | -8,2% |

| Alemania 10 años | 1,93% | 1,4% | -15,1% |

| IG mundo (cubertura $) | 5,00% | 4,4% | -13,6% |

| HY mundo (cubertura $) | 9,23% | 4,3% | -11,1% |

|

Índices bursátiles |

Nivel |

1 m % |

1 año % |

|---|---|---|---|

| MSCI World($) | 331 | 7,8% | -15,0% |

| S&P 500 | 4.080 | 5,6% | -13,1% |

| MSCI UK | 14.014 | 7,1% | 8,7% |

| SMI | 11.128 | 2,8% | -11.1% |

| Eurostoxx 50 | 3.965 | 9,7% | -4,7% |

| DAX | 14.397 | 8,6% | -9,4% |

| CAC | 6.739 | 7,6% | -3,0% |

| Hang Seng | 18.597 | 26,8% | -17,8% |

| MSCI EM ($) | 4939 | 14,8% | -19.0% |

| Divisas (ponderadas) | 1 m % | 1 año % |

|---|---|---|

| Dólar EE. UU. | -3,3% | 8,4% |

| Euro | 1,0% | -0,1% |

| Yen | 3,1% | -12,2% |

| Libra esterlina | 0,2% | -3,3% |

| Franco suizo | 1,5% | 4,8% |

| Yuan chino | -0,8% | -2,6% |

| Materias primas | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| Oro ($/onza) | 1.769 | 8,3% | -3,3% |

| Brent ($/b) | 85,43 | -9,9% | 9,8% |

| Cubre ($/t) | 8.227 | -2.1% | -15,5% |

Fuente: Bloomberg, Rothschild & Co.

Tasas de inflación general

Variaciones interanuales, en %

Fuente: Rothschild & Co., Bloomberg, 01.01.2019 – 30.11.2022

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets