Comentario mensual de mercado: Julio 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Resumen: Ganancias para las acciones y los bonos

Los mercados de capitales repuntaron ligeramente en julio: la renta variable mundial subió un 7,0% (en dólares), tras haber tocado el mes pasado su mínimo desde el principio del año. La deuda pública mundial también subió un 1,9% (en dólares, sin cobertura). Los temas clave fueron:

- La Reserva Federal continuó -y el BCE comenzó- su ciclo de endurecimiento;

- El impulso del crecimiento se redujo y las tasas de inflación general alcanzaron nuevos máximos;

- Las acciones chinas tuvieron un rendimiento inferior, al reaparecer de las dificultades del mercado inmobiliario.

A pesar de las continuas preocupaciones por el crecimiento y la inflación mundiales, la volatilidad -en particular la de las acciones- disminuyó en julio. La renta variable estadounidense subió más de un 9%, impulsada por una gran subida de los valores tecnológicos de crecimiento. Persistieron las preocupaciones geopolíticas: un prometedor acuerdo de exportación de cereales se vio ensombrecido por un ataque a un puerto ruso, mientras que el reducido suministro de gas a través del Nord Stream 1 se redujo aún más (los precios del gas natural en Europa saltaron a nuevos máximos). En otros mercados de materias primas, el crudo Brent siguió cayendo un 4,2% hasta a los 110 dólares por barril en julio, mientras que algunos metales industriales siguieron luchando: el cobre bajó un 3,9%. El oro sólo cayó un 2,3%, pero se situó brevemente por debajo de los 1700 $/onza.

Estados Unidos: Riesgos de recesión; sorpresa de la inflación; la Fed vuelve a subir 75 puntos básicos

La economía estadounidense entró en una recesión técnica (aunque modesta) durante el segundo trimestre, ya que el PIB real cayó un 0,2% (no anualizado). La preocupación por el crecimiento hizo que el rendimiento del Tesoro a 10 años bajara hasta 2,65%: la diferencia con el rendimiento a 2 años se invirtió (de nuevo) hasta alcanzar su nivel más bajo desde el año 2000. La Reserva Federal continuó su ciclo de subidas, elevando su principal tipo de interés en otros 75 puntos porcentuales, hasta 2,25%-2,5%, después de que la tasa de inflación general alcanzara en junio otro máximo de varias décadas, el 9,1% (anual). En el Capitolio, la Ley de Reducción de la Inflación de 2022, centrada en la fiscalidad, la energía y el cambio climático, parece haber cobrado impulso, antes de las elecciones de mitad de mandato de noviembre. Comenzó la temporada de resultados, con tres cuartas partes de las empresas por encima de las expectativas de BPA (a 29 de julio).

Europa: El crecimiento continúa; el BCE sale de los tipos negativos; Draghi dimite

La economía de la zona euro se expandió un 0,7% en el trimestre anterior, aunque el PMI compuesto más oportuno cayó en territorio de contracción en julio. La inflación siguió alcanzando nuevos máximos en la eurozona (8,9%), el Reino Unido (9,4%) y Suiza (3,4%). El BCE subió su tipo de depósito 50 puntos porcentuales más de lo esperado, hasta el 0%, su primera subida desde 2011. También dio a conocer su "Instrumento de Protección de la Transmisión" (IPT), diseñado para evitar que los costes de los préstamos periféricos aumenten. El euro cayó brevemente por debajo de la paridad frente al dólar estadounidense -antes de revertirse parcialmente- y el diferencial de la deuda pública italiana-alemana a 10 años (BTP-bund) alcanzó los 240 puntos básicos, casi superando su máximo de junio. Mario Draghi dimitió como primer ministro italiano (elecciones anticipadas a finales de septiembre), mientras que la creciente presión política obligó a Boris Johnson a anunciar su marcha como primer ministro del Reino Unido (desde principios de septiembre).

Resto del mundo: Riesgos en China; el PBoC interviene; tragedia de Abe

La renta variable china tuvo un rendimiento inferior este mes: el CSI 300 y el Hang Seng bajaron un 6,3% y un 7,3%, respectivamente. Los temores del mercado de la vivienda volvieron a ser el centro de atención, en medio de las protestas por las hipotecas y la preocupación por los impagos de los promotores inmobiliarios. En respuesta, Pekín anunció que movilizaría 148.000 millones de dólares en préstamos para las promociones inmobiliarias paralizadas: los bancos utilizarán los préstamos del PBoC para refinanciar los proyectos inmobiliarios. Los casos de Covid también aumentaron a su nivel más alto desde mayo. En Japón, el ex primer ministro Shinzo Abe fue trágicamente asesinado.

Panorama del mercado (a 29/07/2022 en moneda local)

| Bonos | Rend. | 1 m % | 1 año % |

|---|---|---|---|

| US 10 años | 2.65% | 3.1% | -8.0% |

| UK 10 años | 1.86% | 3.2% | -5.5% |

| Suiza 10 años | 0.44% | 4.8% | -3.2% |

| Alemania 10 años | 0.81% | 5.0% | -7.0% |

| IG mundo (cub. $) | 3.89% | 3.4% | -10.0% |

| HY mundo (cub. $) | 8.53% | 4.5% | -11.4% |

| Índices bursátiles | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| MSCI World($) | 332 | 7.0% | -14.6% |

| S&P 500 | 4,130 | 9.2% | -12.6% |

| MSCI UK | 13,575 | 3.5% | 5.3% |

| SMI | 11,146 | 3.8% | -11.1% |

| Eurostoxx 50 | 3,708 | 7.5% | -11.2% |

| DAX | 13,484 | 5.5% | -15.1% |

| CAC | 6,449 | 9.0% | -7.4% |

| Hang Seng | 20,157 | -7.3% | -11.8% |

| MSCI EM ($) | 500 | -0.2% | -17.8% |

| Monedas (tipo nominal ponderado) | 1 m % | 1 año % |

|---|---|---|

| Dólar americano | 0.6% | 6.3% |

| Euro | -0.8% | -2.8% |

| Yen | 2.9% | -9.9% |

| Libra esterlina | 1.7% | -2.1% |

| Franco suizo | 1.6% | 4.1% |

| Yuan chino | 0.2% | 1.4% |

| Otros | Nivel | 1 m % | 1 año % |

|---|---|---|---|

| Oro ($/onza) | 1,766 | -2.3% | -3.5% |

| Brent ($/b) | 110.01 | -4.2% | 41.4% |

| Cubre ($/t) | 7,931 | -3.9% | -18.6% |

Fuente: Bloomberg, Rothschild & Co.

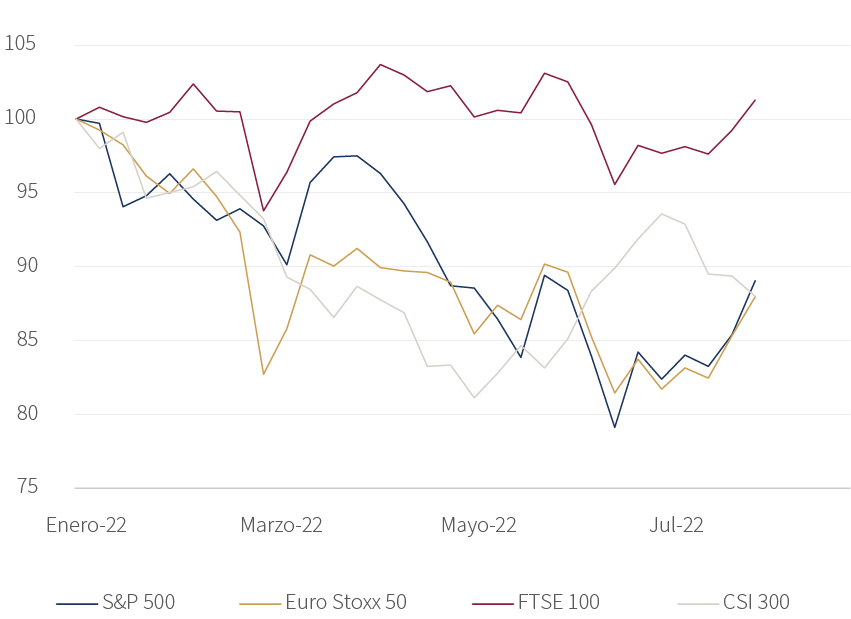

Índices bursátiles

(rend. totales, en moneda local, base enero '22)

Fuente: Bloomberg, Rothschild & Co., 1.1.2022 – 29.07.2022

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets