Commentaire mensuel des marchés: Juillet 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Résumé : Gains pour les actions et les obligations

Les marchés des capitaux ont légèrement rebondi en juillet : les actions mondiales ont augmenté de 7,0 % (en USD), après avoir touché au cours du mois dernier leur plus bas niveau depuis le début de l'année. Les obligations d'État mondiales ont également augmenté de 1,9 % (en USD, sans couverture). Les principaux thèmes ont été les suivants :

- La Fed a poursuivi - et la BCE a commencé - son cycle de resserrement ;

- La dynamique de croissance a ralenti et les taux d'inflation globaux ont atteint de nouveaux sommets ;

- Les actions chinoises ont sous-performé, les difficultés du marché immobilier ayant refait surface.

Malgré les inquiétudes persistantes concernant la croissance mondiale et l'inflation, la volatilité, en particulier celle des actions, a diminué en juillet. Les actions américaines ont progressé de plus de 9 %, sous l'effet d'une forte hausse des valeurs technologiques de "croissance". Les inquiétudes géopolitiques ont persisté : un accord prometteur sur l'exportation de céréales a été éclipsé par l'attaque russe d'un port, tandis que la réduction des approvisionnements en gaz par le Nord Stream 1 s'est poursuivie (le prix du gaz naturel européen atteignant de nouveaux sommets). Sur les autres marchés de matières premières, le Brent a encore chuté de 4,2 % à 110 dollars le baril en juillet, tandis que certains métaux industriels ont continué à se débattre : le cuivre a perdu 3,9 %. L'or n'a baissé que de 2,3 %, mais a brièvement plongé sous les 1700 $/once.

États-Unis : Risques de récession ; surprise de l'inflation ; la Fed augmente à nouveau de 75 points de base

L'économie américaine est entrée en récession technique (bien que modeste) au cours du deuxième trimestre, le PIB réel ayant baissé de 0,2 % (non annualisé). Les inquiétudes concernant la croissance ont fait baisser le rendement de référence du Trésor à 10 ans à 2,65 % : l'écart avec le rendement à 2 ans s'est (à nouveau) inversé pour atteindre son niveau le plus bas depuis 2000. La Fed a poursuivi son cycle de resserrement, augmentant son principal taux directeur de 75 points de base supplémentaires pour le porter à 2,25-2,5 %, après que le taux d'inflation global a atteint un nouveau sommet sur plusieurs décennies en juin (9,1 % en glissement annuel). Au Capitole, la loi sur la réduction de l'inflation de 2022 - axée sur la fiscalité, l'énergie et le changement climatique - semble avoir gagné du terrain avant les élections de mi-mandat de novembre. La saison des bénéfices a commencé, et trois quarts des entreprises ont dépassé les attentes en matière de bénéfices par action (au 29 juillet).

Europe : La croissance se poursuit ; la BCE sort des taux négatifs ; Draghi démissionne

L'économie de la zone euro a progressé de 0,7 % au cours du trimestre précédent, bien que l'indice PMI composite, plus récent, soit tombé en territoire de contraction en juillet. L'inflation a continué à grimper dans la zone euro (8,9 %), au Royaume-Uni (9,4 %) et en Suisse (3,4 %). La BCE a augmenté son taux de dépôt de 50 points de base, plus que prévu, pour le porter à 0 %, sa première hausse depuis 2011. Elle a également dévoilé son "Instrument de protection de la transmission" (IPT), conçu pour empêcher l'augmentation des coûts d'emprunt des pays périphériques. L'euro est brièvement passé sous la parité avec le dollar américain - avant de se retourner partiellement - et l'écart entre les obligations d'État italiennes et allemandes à 10 ans (BTP-bund) a touché 240 pb, dépassant presque son sommet de juin. Mario Draghi a démissionné du poste de Premier ministre d'Italie (élections anticipées fin septembre), tandis que la pression politique croissante a contraint Boris Johnson d'annoncer son départ du poste de Premier ministre britannique (à partir de début septembre).

Reste du monde : risques pour la Chine ; intervention de la PBoC ; la tragédie d'Abe

Les actions chinoises ont sous-performé ce mois-ci : le CSI 300 et le Hang Seng ont reculé de 6,3 % et 7,3 %, respectivement. Les craintes liées au marché du logement sont revenues sur le devant de la scène, dans un contexte de contestation des prêts hypothécaires et de défaillance des promoteurs immobiliers. En réponse, Pékin a annoncé qu'elle allait mobiliser 148 milliards de dollars de prêts pour les projets immobiliers bloqués : les banques utiliseront les prêts de la PBoC pour refinancer les projets immobiliers. Les cas de Covid-19 ont également atteint leur plus haut niveau depuis mai. Au Japon, l'ancien Premier ministre Shinzo Abe a été tragiquement assassiné.

Synthèse des marchés (au 29/07/2022 en monnaie locale)

| Obligations | Rend. | 1 m % | 1 an % |

|---|---|---|---|

| US 10 ans | 2.65% | 3.1% | -8.0% |

| UK 10 ans | 1.86% | 3.2% | -5.5% |

| Suisse 10 ans | 0.44% | 4.8% | -3.2% |

| Allemagne 10 ans | 0.84% | 5.0% | -7.0% |

| IG monde (couv. $) | 3.89% | 3.4% | -10.0% |

| HY monde (couv. $) | 8.53% | 4.5% | -11.4% |

| Indices boursiers | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| MSCI World($) | 332 | 7.0% | -14.6% |

| S&P 500 | 4,130 | 9.2% | -12.6% |

| MSCI UK | 13,575 | 3.5% | 5.3% |

| SMI | 11,146 | 3.8% | -11.1% |

| Eurostoxx 50 | 3,708 | 7.5% | -11.2% |

| DAX | 13,484 | 5.5% | -15.1% |

| CAC | 6,449 | 9.0% | -7.4% |

| Hang Seng | 20,157 | -7.3% | -11.8% |

| MSCI EM ($) | 500 | -0.2% | -17.8% |

| Devises (taux nominal pondéré) | 1 m % | 1 an % |

|---|---|---|

| Dollar américain | 0.6% | 6.3% |

| Euro | -0.8% | -2.8% |

| Yen | 2.9% | -9.9% |

| Livre sterling | 1.7% | -2.1% |

| Franc suisse | 1.6% | 4.1% |

| Yuan chinois | 0.2% | 1.4% |

| Autres | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| Or ($/once) | 1,766 | -2.3% | -3.5% |

| Brent ($/b) | 110.01 | -4.2% | 41.4% |

| Cuivre ($/t) | 7,931 | -3.9% | -18.6% |

Source : Bloomberg, Rothschild & Co.

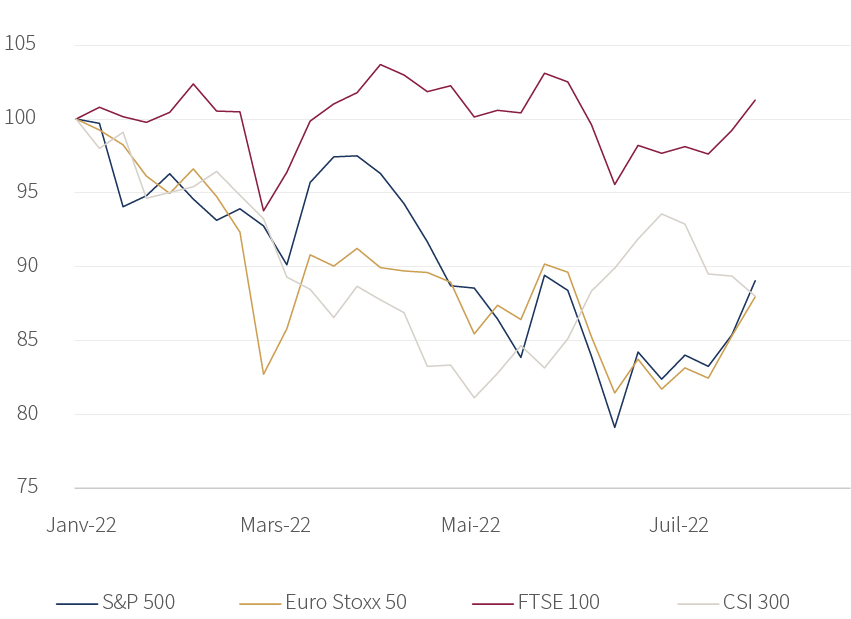

Indices boursiers

(rend. totaux, en devise locale, base: janvier 22)

Source : Bloomberg, Rothschild & Co., 1.1.2022 – 29.07.2022