La retraite, ça se prépare aujourd’hui !

Pour la plupart d’entre nous, la retraite est un jalon majeur, qui suscite des questions fondamentales sur notre avenir financier. Dans l’interview suivant avec Thomas Bamert, responsable Wealth & Pension Planning chez Rothschild & Co Bank à Zurich, nous nous

pencherons sur les caractéristiques particulières du système de retraite suisse, puis nous

évoquerons notre partenariat stratégique avec PensExpert AG et enfin, nous discuterons de

notre approche individualisée pour aider nos clients à prendre en main leur destin financier.

Q1. Thomas, vous avez rejoint Rothschild & Co en février 2023. Qu'est-ce qui vous a motivé à le faire et comment s'est passée votre première année ?

J'ai choisi de rejoindre Rothschild & Co parce que je voulais travailler pour une banque familiale véritablement attachée à l'investissement à long terme. Cet engagement se traduit par une attention particulière portée aux avoirs des caisses de pension. Pendant ma première année, j'ai concentré mes efforts sur l'amélioration des solutions de prévoyance pour nos clients suisses et sur l'élargissement de nos activités de conseil pour couvrir des domaines autres que l'investissement, tels que les régimes de prévoyance, la planification patrimoniale et la planification successorale. J'ai eu la chance de bénéficier d'un soutien important de la part de nos conseillers clients, qui ont collaboré activement avec moi et m'ont fait participer aux discussions avec leurs clients existants et potentiels.

Q2. Au moment où vous avez rejoint Rothschild & Co, la banque a également signé un accord de partenariat stratégique avec PensExpert AG, un spécialiste réputé des solutions de prévoyance professionnelle. Pouvez-vous nous en dire plus sur cette collaboration ?

PensExpert AG est un prestataire de premier plan en Suisse et en Allemagne dans le domaine des solutions de prévoyance individualisées, qui est spécialisé dans les solutions globales destinées aux entreprises et aux clients privés. Ses services s'adressent principalement à une clientèle à hauts revenus qui souhaite optimiser sa fiscalité en tirant parti des avantages fiscaux offerts par la Suisse sur les cotisations de prévoyance. Pour les entreprises, PensExpert AG propose des plans de prévoyance complémentaire de type plans 1e (graphique 1), qui sont conçus sur mesure pour attirer et fidéliser les collaborateurs clé. La clientèle privée peut profiter de stratégies d'investissement personnalisées pour ses fonds en libre passage, qui sont définies en fonction du niveau de tolérance au risque et des objectifs financiers globaux de chaque client. La société travaille en partenariat avec un groupe de banques soigneusement sélectionnées, que Rothschild & Co Bank AG a récemment rejoint. Ce partenariat stratégique renforce notre capacité à offrir un savoir-faire inégalé dans le domaine des placements et de la planification du patrimoine pour garantir à nos clients un niveau de service et de satisfaction aussi élevé que possible.

Q3. Le système de prévoyance suisse est relativement particulier. Pouvez-vous expliquer pourquoi à nos lecteurs ?

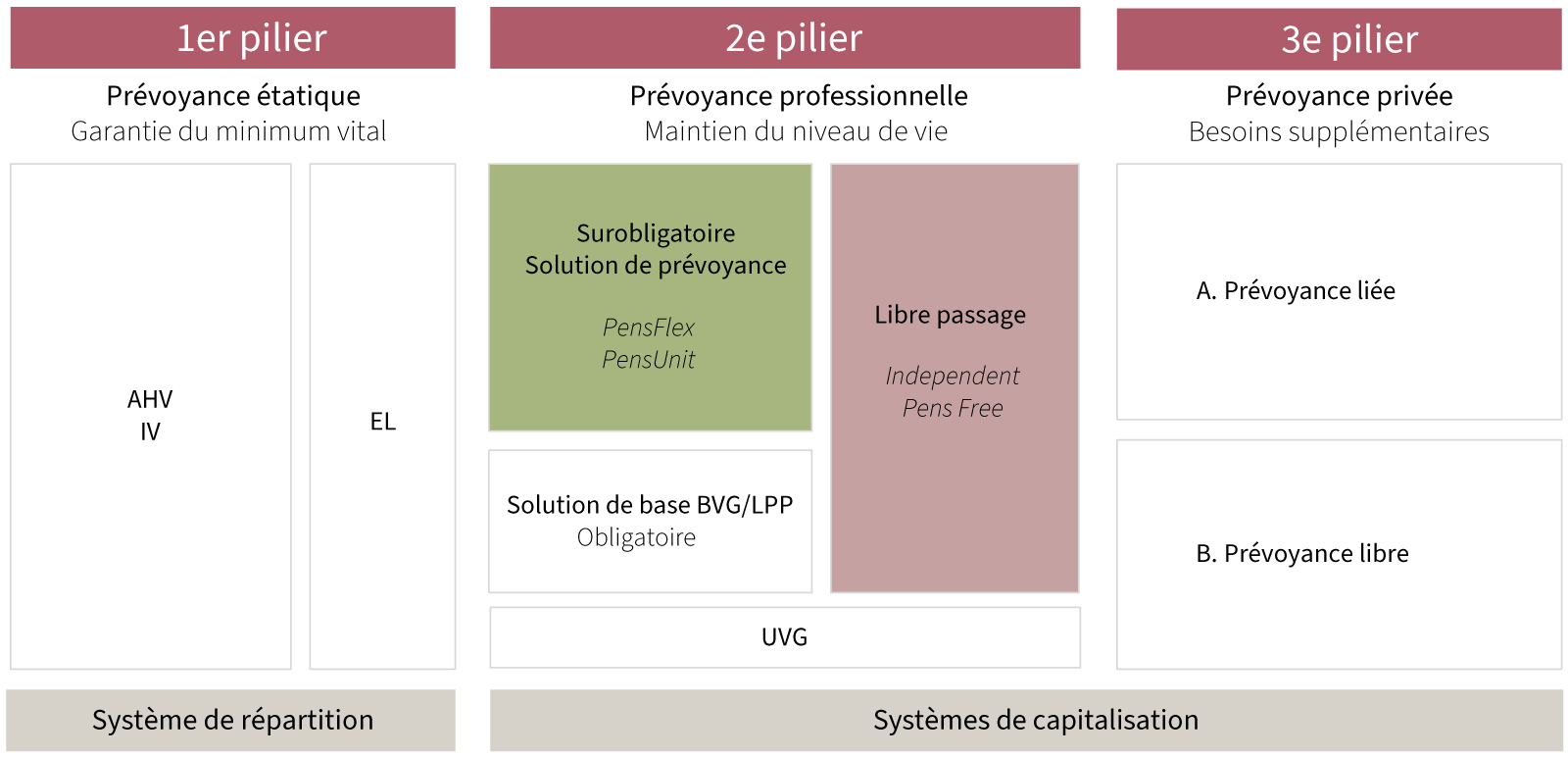

Depuis 1972, la Suisse a inscrit le système des trois piliers dans sa Constitution fédérale (figure 3). Ce système repose sur l'interaction entre une protection de base financée par l'État, qui vise à couvrir les besoins vitaux, la prévoyance professionnelle, qui implique les employeurs, et des régimes de prévoyance privée assortis d’avantages fiscaux. Le premier pilier garantit un minimum vital, tandis que le deuxième pilier, géré par les employeurs, offre des possibilités d'épargne fiscalement avantageuses, ce qui le rend attrayant pour les entrepreneurs et les cadres basés en Suisse. Le troisième pilier met l'accent sur la responsabilité individuelle, en permettant aux particuliers de se constituer une rente privée avec l'aide de l'État. Dans l'ensemble, ce système est considéré comme l'un des plus fiables au monde.

Q4. Quelle est la place de notre offre dans ce cadre ?

Le deuxième pilier de la Suisse, l'assurance de prévoyance professionnelle (LPP) ou « caisse de pension » (Pensionskasse), complète les prestations de l'AVS/AI pour garantir le maintien du niveau de vie à la retraite, en cas d'invalidité et de décès. Les salariés dont le salaire est supérieur au seuil d'entrée LPP (22’050 francs en 2024) sont automatiquement affiliés à l'institution de prévoyance choisie par leur employeur pour le paiement des cotisations LPP. Cette assurance complète, associée à la prévoyance obligatoire du premier pilier, comprend des protections supplémentaires, telles que l'assurance-accidents, l'assurance d'indemnités journalières maladie et les institutions de libre passage dans le cadre du deuxième pilier. La Suisse est toutefois confrontée à des défis liés à l’allongement régulier de l'espérance de vie au niveau mondial, qui augmente de 0,5 à 1,5 an par décennie (sur la base de l'espérance de vie d'une personne âgée de 65 ans). Cette évolution démographique, qui réduit le nombre de jeunes adultes par rapport aux personnes plus âgées, creuse le fossé entre les générations. Au fil des ans, le nombre de caisses de pension a diminué, ce qui a favorisé le développement de régimes collectifs ou conjoints. Nous pensons que les décisions d'investissement des avoirs de prévoyance ne devraient pas relever de la seule responsabilité des caisses de pension ou des institutions de libre passage, afin de permettre à chaque assuré de maximiser la valeur de son capital de vieillesse. Voici un exemple : l'un de nos clients, PDG d'une entreprise, a pris sa retraite à l'âge de 55 ans. Alors qu'il avait déjà placé de l’argent auprès d’une caisse de pension, notre consultation a mis en évidence la possibilité d'acheter une rente de retraite anticipée. Cette décision stratégique s'est accompagnée d’une réduction significative de son imposition. Cette anecdote fait ressortir tout l’intérêt de notre approche individualisée pour découvrir des solutions sur mesure qui sont susceptibles d’exercer une grande influence sur la situation financière de nos clients.

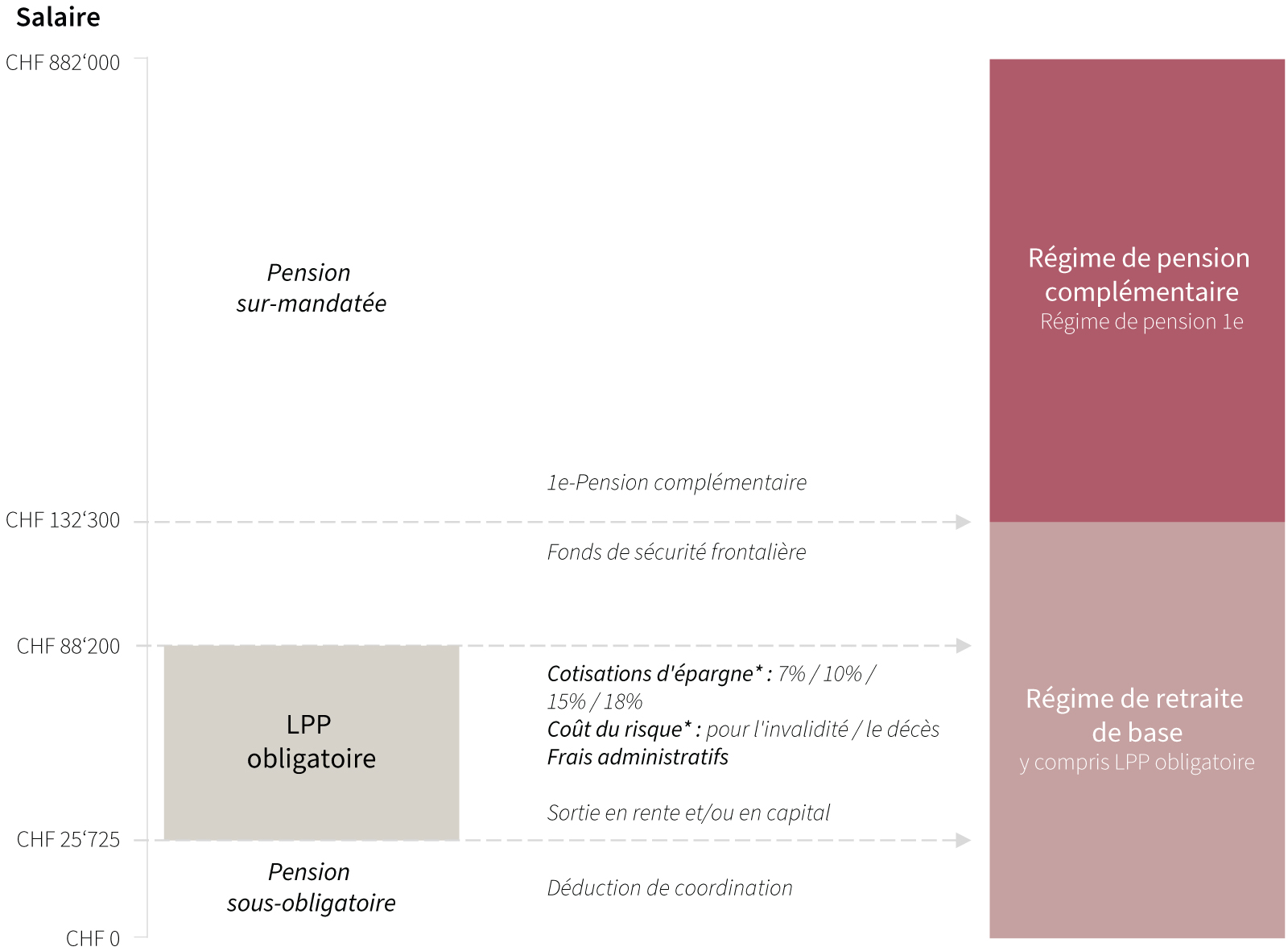

Graphique 1 - Qu’est-ce qu’un plan de prévoyance 1e ?

*Contribution de l'employeur d'au moins 50 % | 25-34 ans : 7 %, 35-44 ans : 10%, 45-54 ans : 15%, 55-65 ans : 18%

Depuis 2006, les caisses de pension peuvent offrir à leurs assurés le choix entre jusqu'à 10 stratégies d'investissement en fonction de leur profil de risque individuel, pour la part du salaire annuel dépassant 132'300 CHF. Ces plans de prévoyance complémentaire sont appelés "1e", en référence au premier article de la modification de l'OPP 2.

Les assurés peuvent déterminer eux-mêmes leur stratégie de placement et, comme pour le 3e pilier, épargner dans leur propre pool de fonds. Cela permet d'éliminer les effets de redistribution qui existent dans les régimes de retraite de base et qui sont actuellement exacerbés par l'évolution de la démographie et des taux d'intérêt.

Q5. Une étude sur la prévoyance réalisée par la Haute École de Lucerne (HSLU) révèle l’importance croissante accordée à la responsabilité personnelle, alors qu’il existe encore un important déficit de connaissances. Comment aider au mieux nos clients à la lumière de ces résultats ?

L'étude fait ressortir une tendance croissante vers la responsabilité personnelle dans la planification de la retraite, tout en révélant également des lacunes importantes de connaissances dans ce domaine. Chez Rothschild & Co, nous sommes conscients de l'importance de combler ces lacunes et de guider les clients à travers les subtilités de la planification du patrimoine et de la retraite. Nos services complets dans ce domaine font partie intégrante de notre approche globale et permettent d’inclure des solutions adaptées dans nos stratégies de gestion de patrimoine à long terme. Nous permettons ainsi à nos clients de gérer leur avenir financier de manière proactive, en garantissant l'indépendance et l'objectivité de nos conseils pour éviter les conflits d'intérêts. Grâce à une plateforme ouverte, nous proposons une sélection neutre de solutions optimales. La définition d’un plan de vie est un processus dynamique : nous aidons par conséquent nos clients à optimiser leurs rendements et à sécuriser leurs avoirs dans le cadre d’une collaboration continue au fil du temps. Notre approche flexible s'adapte à l'évolution de leur situation personnelle et leur permet d'anticiper en toute confiance les futures étapes de leur vie. Nous sommes parfaitement conscients de la complexité des régimes de prévoyance et nous appuyons sur le savoir-faire de notre réseau de professionnels qualifiés pour apporter le soutien et les connaissances nécessaires. Cette démarche permet de prendre des décisions en connaissance en cause et favorise ainsi la responsabilité personnelle dans le domaine de la prévoyance.

Q6. Quelles sont les solutions d'investissement pour les caisses de pension ?

Nous proposons des solutions sur mesure en matière de pensions complémentaires et de prestations de libre passage, chacune d'entre elles étant conçue avec des stratégies d'investissement spécifiques pour répondre aux besoins de chacun. Ces stratégies comprennent :

- une solution de compte reposant sur des dépôts à terme fixe avec taux d'intérêt variables (call money) auprès de Rothschild & Co Bank AG Switzerland

- une solution passive utilisant des fonds indiciels/ETF à faible coût proposés par des prestataires extérieurs de premier plan. Nous proposons un rééquilibrage régulier, en appliquant également des critères ESG pour sélectionner des ETF socialement responsables.

- une solution active incorporant des fonds ou des placements individuels. Il s’agit d’une solution de placement spécifique, largement diversifiée, avec une approche d'investissement axée sur le marché qui tient compte des tendances économiques et boursières. Les critères ESG font partie du processus d'investissement durable et responsable.

Chaque approche comporte plusieurs stratégies avec une part variable d’actions pour s’adapter au niveau d’appétence au risque et aux objectifs financiers de chaque client.

Graphique 2 – Le système de prévoyance suisse

Chaque année, l'Institut des services financiers de Zoug de la Haute école de Lucerne analyse le niveau actuel des connaissances de la population suisse en matière de finances et de prévoyance. Les analyses sont basées sur une enquête nationale représentative menée auprès de 1 220 actifs âgés de 20 à 65 ans. L'étude a été soutenue par PensExpert AG, PKG Pensionskasse et Rothschild & Co Wealth Management.