Comment construire une allocation en actifs non cotés ?

Au cours des dernières années, les investissements en actifs non cotés se sont fortement développés, démontrant une volonté croissante de la part des investisseurs, qu’ils soient institutionnels ou privés, à s’exposer à cette typologie d’actifs.

Au-delà de l’intérêt des investisseurs, c’est l’univers d’investissement qui s’est développé, par l’action combinée de différents facteurs :

- L’accès aux capitaux privés offre aux entreprises une alternative au financement traditionnel via les marchés boursiers. Cet actionnariat plus stable s’accompagne de compétences spécifiques visant à créer de la valeur et accompagner la croissance de l’entreprise.

- La réduction des bilans bancaires pour les financements structurés et corporates est compensée par le développement du crédit privé, apportant aux emprunteurs des solutions adaptées et rapidement mises en place, sans nécessité de syndication pour les émissions les plus importantes.

- Enfin la forte augmentation des besoins de capitaux afin de financer la transition digitale et énergétique, ainsi que le désengagement des collectivités publiques au profit du secteur privé bénéficient au segment des infrastructures.

Les opportunités sont nombreuses : de plus en plus de fonds sont disponibles, poursuivant des stratégies diverses et complémentaires et nécessitant un travail rigoureux de sélection et d’allocation.

Quelle pondération accorder aux actifs non cotés dans une allocation de patrimoine ?

Dans le cadre de la définition d’une allocation d’actifs globales, nos équipes établissent en premier lieu les objectifs assignés aux différentes poches du patrimoine financier, et notamment la part de votre portefeuille qui peut être allouée aux investissements non cotés. La nature illiquide de ces investissements nécessite au préalable la définition de la poche d’actifs financiers mobilisable sur longue période et dont l’investisseur n’aura pas besoin à court terme ou pour financer son train de vie. En contrepartie de cette faible liquidité, les actifs non cotés permettent une performance à long terme, et souvent une surperformance par rapport à des actifs plus traditionnels.

La construction du portefeuille reposera bien entendu sur une sélection rigoureuse des actifs afin d’avoir une allocation diversifiée : participation directe en actions ou obligations, liquidités, produits structurés, investissements non cotés… Pour cette dernière catégorie, il est essentiel de choisir avec attention les solutions d’investissement au regard de la forte dispersion observée entre les rendements sur ces actifs. Un processus de due diligence complet doit être mené préalablement à la sélection des fonds et investissements non cotés, afin de répondre aux exigences en matière de rendement et de niveau de risque associé.

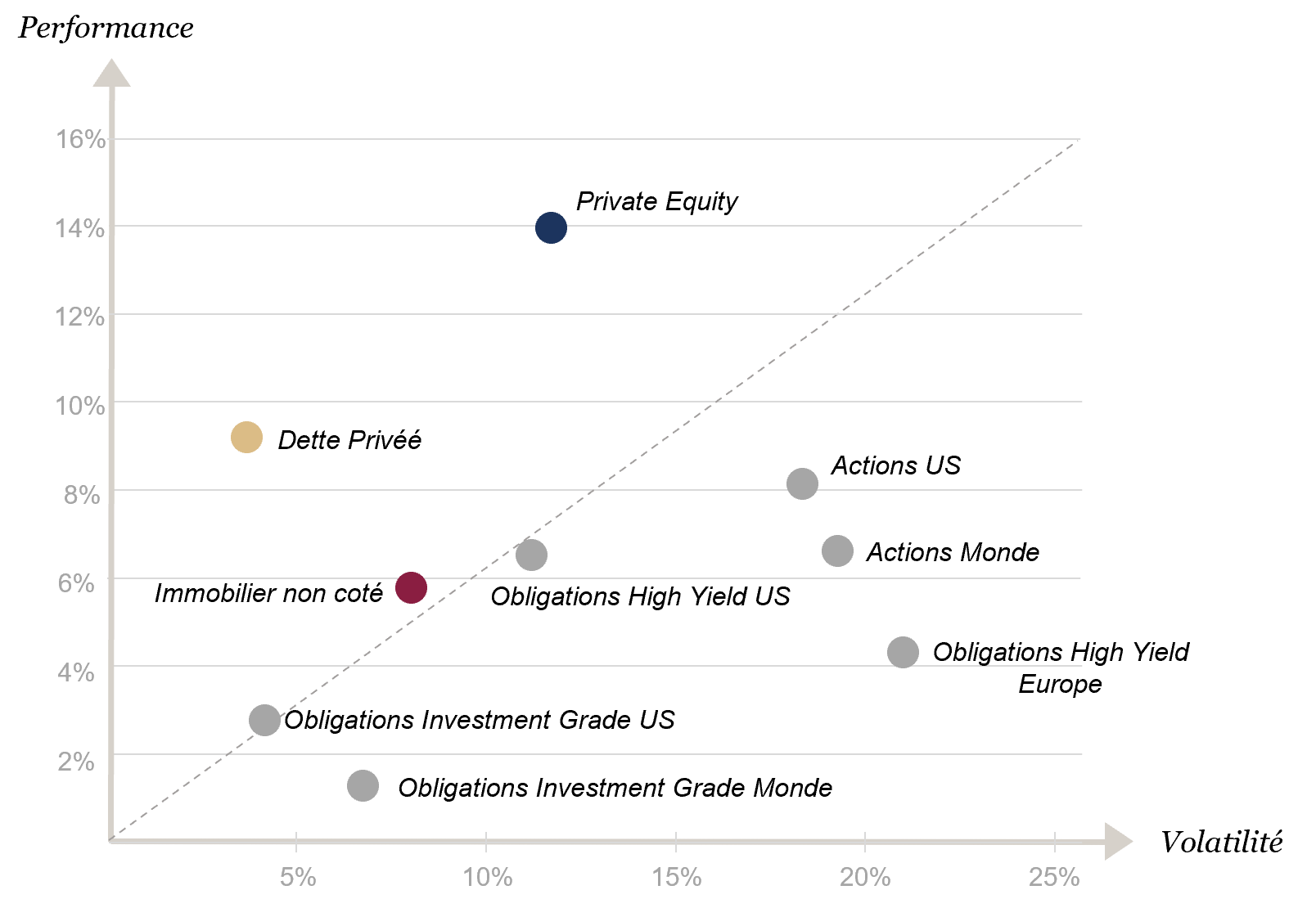

Comparaison des profils de risque et de rendement entre les différentes catégories d'actifs

Source : Blackstone – Essentials of Private Markets – Septembre 2023 / Données : Morningstar Direct sur une période de 15 ans se terminant le 31 mars 2023. Les performances et volatilités sont basées sur les indices suivants : Actifs cotés : Actions US : S&P 500 Index; Actions Monde : MSCI ACWI; Obligations Investment Grade US : Bloomberg US Aggregate Bond Index; Obligations Investment Grade Monde : Bloomberg Global Aggregate Bond Index; Obligations High Yield Europe : Bloomberg Pan Euro High Yield Index; Obligations High Yield US : Bloomberg US Corporate High Yield Bond Index. Actifs non cotés : Private Equity: Cambridge Assoc. US Private Equity Index; Dette privée : Cliffwater Direct Lending Index; Immobilier non coté : NFI-ODCE Index. Les performances passées ne préjugent pas des performances futures.

Définir ses objectifs, une étape essentielle

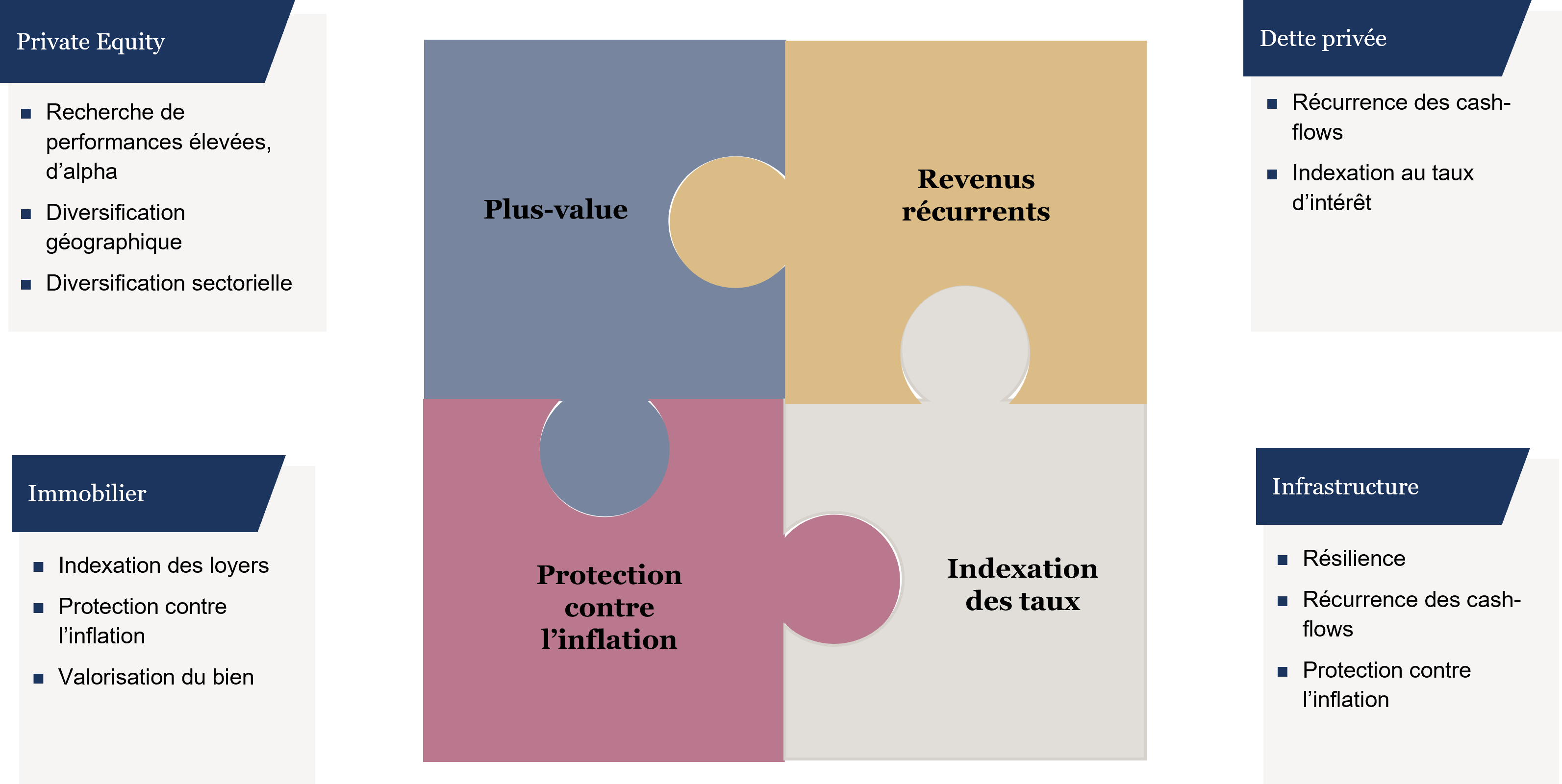

Tout d’abord, la définition des objectifs de chaque investisseur (montant alloué, horizon temporel, besoin de liquidité, rendement) est primordiale pour établir une allocation en accord avec leurs attentes. En effet, cela revient à associer l’ensemble des actifs présentant des caractéristiques spécifiques et permettant à l’investisseur de bénéficier de moteurs de performance différents et complémentaires, en matière de valorisation du capital, d’indexation au niveau des taux ou de l’inflation, ou de récurrence des revenus.

Principales caractéristiques des différentes stratégies d’investissement en actifs non cotés

D’une manière générale, les investissements en actifs non cotés prennent une part de plus en plus importante dans l’allocation d’un patrimoine global.

Une étude récente (UBS Global Family Office Report 2023) révèle ainsi que les Family Offices européens et américains réservent plus de 20% de leur patrimoine à ce type d’investissements (Private Equity, Dette Privée et Infrastructure). La volonté des Family offices d’augmenter leur exposition en actifs non cotés y est également soulignée.

Comment construire une allocation diversifiée en actifs non cotés ?

Au regard de vos objectifs, du contexte macroéconomique actuel et des espérances de rendement attendues sur le long terme, il demeure essentiel de construire une allocation en actifs non cotés permettant d’optimiser votre portefeuille. Il est ainsi nécessaire d’établir une allocation diversifiée en termes de millésimes, de stratégies, d’expositions géographiques, de sélections des gestionnaires, des secteurs… Un investissement diversifié permettra ainsi sur le long terme d’obtenir de meilleurs rendements tout en diminuant ses risques.

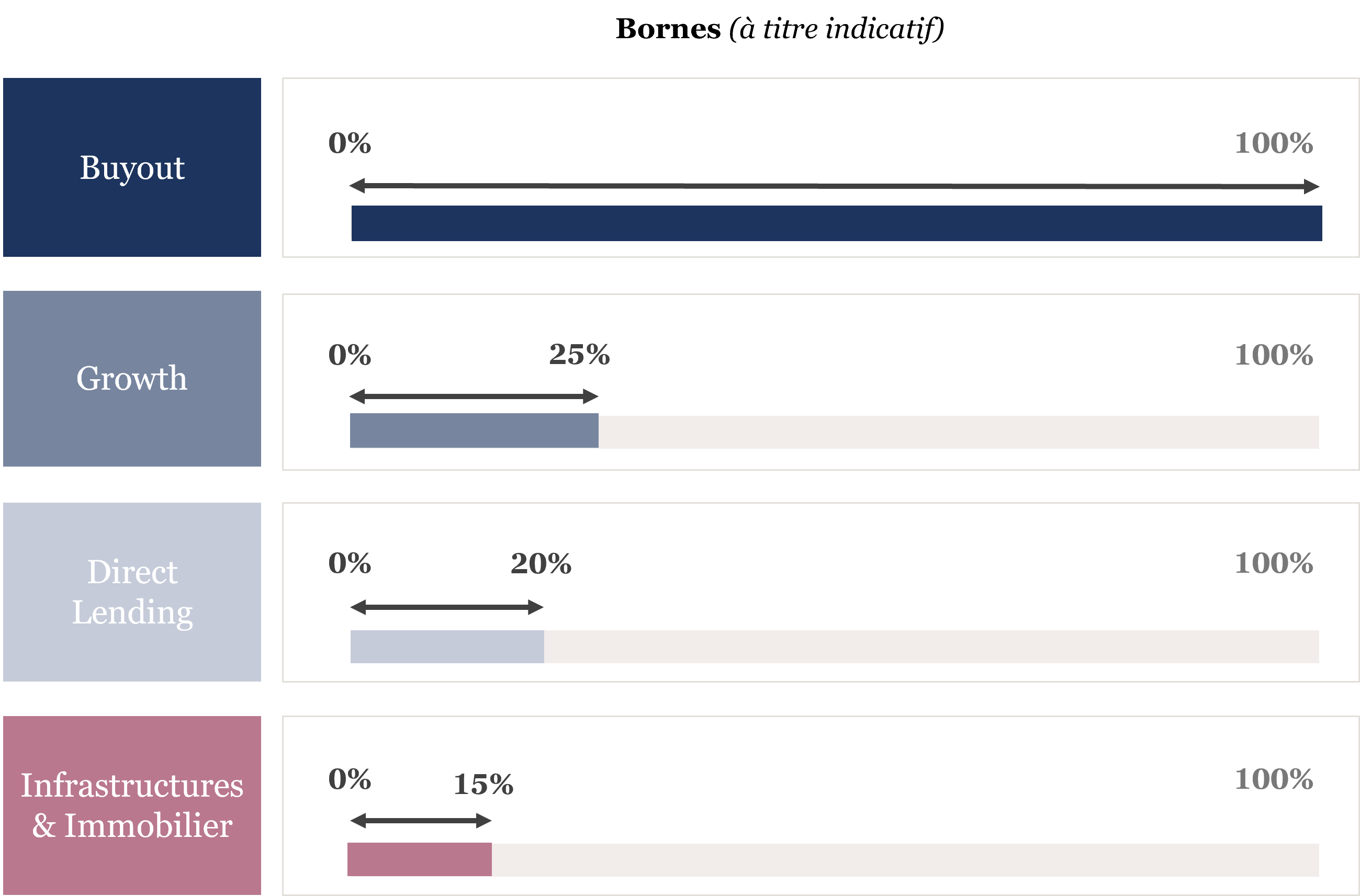

Exemple d’allocation stratégique

Une construction sur plusieurs années et plusieurs positions

Contrairement à une allocation sur les marchés boursiers, une allocation en investissements non coté se fait sur plusieurs années. Il est essentiel d’avoir une diversification des millésimes : les investisseurs ont d’abord tendance à sur-allouer leur investissement, car ils veulent monter en puissance rapidement. Or, l'une des meilleures stratégies de diversification consiste à adopter une approche cohérente et mesurée en répartissant les investissements sur plusieurs années. En effet, une diversification en termes d’années de déploiement et de sous-stratégies permet de réduire la volatilité de manière conséquente sur le long terme.

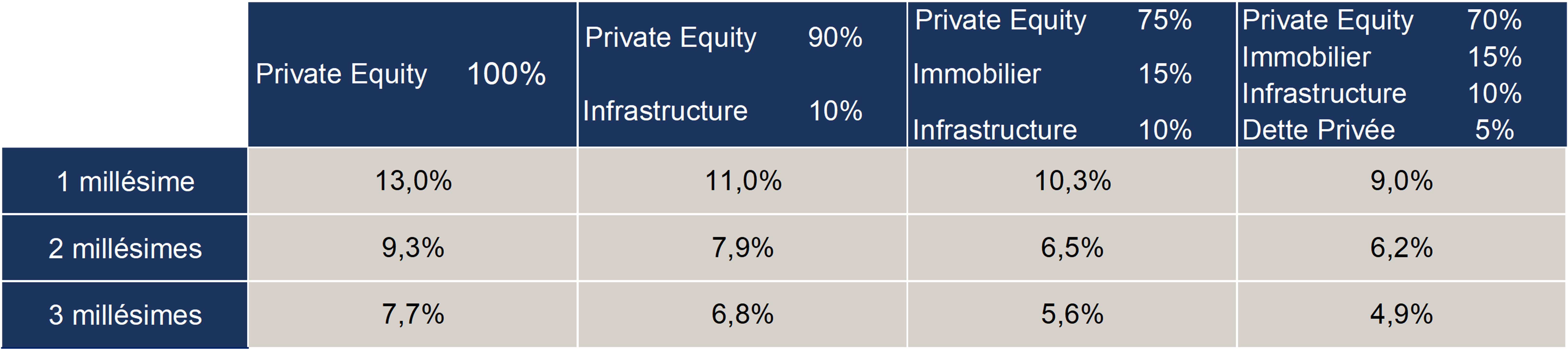

Volatilité selon la variété de stratégies et de millésimes

Source : Partners Group (2022). À titre d'illustration uniquement. Les informations présentées sont basées sur les hypothèses suivantes : 2 000 simulations tirées des millésimes 1999-2017 de la base de données exclusive de Partners Group sur les rendements historiques des marchés privés. Échantillon total de plus de 7 000 investissements. La volatilité se réfère à la volatilité mesurée du TRI final du portefeuille global.

À titre d’exemple, pour un portefeuille investi uniquement en capital-investissement (Private Equity), la volatilité du portefeuille sera fortement réduite si cet investissement se fait au cours de 3 millésimes plutôt qu’au cours d’un seul millésime, la volatilité passant de 13% à 7,7% (cf tableau ci-dessus). Investir sur plusieurs millésimes permet ainsi de fortement diminuer le risque.

Optimiser la diversification de l'allocation (géographies, managers, secteurs, taille d’entreprises…)

La diversification géographique permet de réduire le risque pays, d’accéder à des marchés en croissance, de diversifier les devises, ou encore d’accéder à des secteurs spécifiques. En effet, certaines régions géographiques sont connues pour leur expertise ou leur leadership dans des secteurs bien spécifiques, permettant d’accéder à des opportunités sectorielles précises.

Varier les secteurs d’investissement est important afin d’atténuer le risque de concentration excessive. En effet, les performances des différents secteurs peuvent varier en fonction des cycles économiques, des tendances de consommation ainsi que des changements technologiques.

La nécessité de diversifier ses investissements géographiquement est souvent évidente ; celle de diversifier les gestionnaires l'est parfois moins. Aujourd’hui, le nombre d’acquisitions effectué par les sociétés de gestion ne cesse de croître : il y a une véritable consolidation du marché. Dans ce contexte, il convient d’être prudent et de mener une recherche accrue d’expertise. Faire preuve d’une grande diligence dans le choix des gestionnaires et disposer d’une allocation en architecture ouverte est primordial.

Choisir différentes pondérations selon les fonds et leurs stratégies

Au sein des actifs non cotés, il existe de nombreuses stratégies (Venture Capital, Growth, Buyout, Core…). Certaines sont plus risquées que d’autres, c’est pourquoi, en fonction de votre profil et de vos objectifs, il est important de pondérer chacune de ces stratégies correctement. À titre d’exemple, nous privilégierons une approche core/satellite dans laquelle le poids de chaque stratégie sera déterminé au regard du risque associé et de sa contribution au rendement global du portefeuille, ie. 5 à 7% de votre portefeuille dans une stratégie mono sectorielle par exemple et 15% dans un fonds multi-stratégies. Le choix du poids de vos engagements permettra alors d’optimiser le ratio rendement-risque global du portefeuille.

Sélectionner les sociétés de gestion

Aujourd’hui, le nombre d’’acteurs sur le marché du non coté est très important et les performances très disparates. Il est essentiel de faire preuve d’une grande diligence et d’établir un processus de sélection rigoureux dans le choix des gestionnaires en tenant compte de la stratégie d’investissement, de la qualité des équipes en place, des processus de décision et de gestion, de l’historique de performance ainsi que de la capacité à créer de la valeur. Le degré d'influence significatif que les gestionnaires de fonds d’actifs non cotés exercent sur les entreprises de leur portefeuille est conséquent, leur sélection est donc un élément déterminant dans la construction d’une allocation.

Un suivi régulier sur le long terme

Pour optimiser la performance globale d’une allocation en actifs, il sera aussi impératif de suivre le calendrier des flux de trésorerie. En effet, le déploiement des capitaux engagés dans un fonds étant progressif, il convient de gérer les liquidités en attente de déploiement. Le placement des engagements non appelés durant la période de montée en puissance de l’investissement dans un fonds permettra d’optimiser la performance globale. Il faudra également réinvestir si besoin les distributions des investissements réalisés.

Notre vision

Afin de bénéficier de la performance des actifs non cotés, et des bénéfices de la diversification, nous travaillons en architecture ouverte afin d’accéder aux meilleurs gérants et de pouvoir maintenir une exposition à plusieurs stratégies, millésimes, gestionnaires, géographies et secteurs. Une allocation construite de manière rigoureuse et diversifiée permettra ainsi de générer une performance attractive sur le long terme.