Dezember: Keine „Weihnachtsrallye“ für Aktien

Investment Communications Team, Investment Strategy Team, Wealth Management

Überblick:

Die weltweiten Aktienkurse sanken im Dezember um 2,4 % (in USD), während die weltweiten Staatsanleihen um 0,7 % (in USD, abgesichert) fielen. Wichtige Themen waren:

- Breite Schwäche an den Aktien- und Anleihemärkten, ausgelöst durch eine Neubewertung der Zinssätze;

- Persistente Inflation: Die meisten grossen Zentralbanken mahnen weiterhin zur Vorsicht;

- Die USA vermeiden einen Shutdown; Frankreich hat eine neue Regierung, und bald steht ein Regierungswechsel in Deutschland bevor

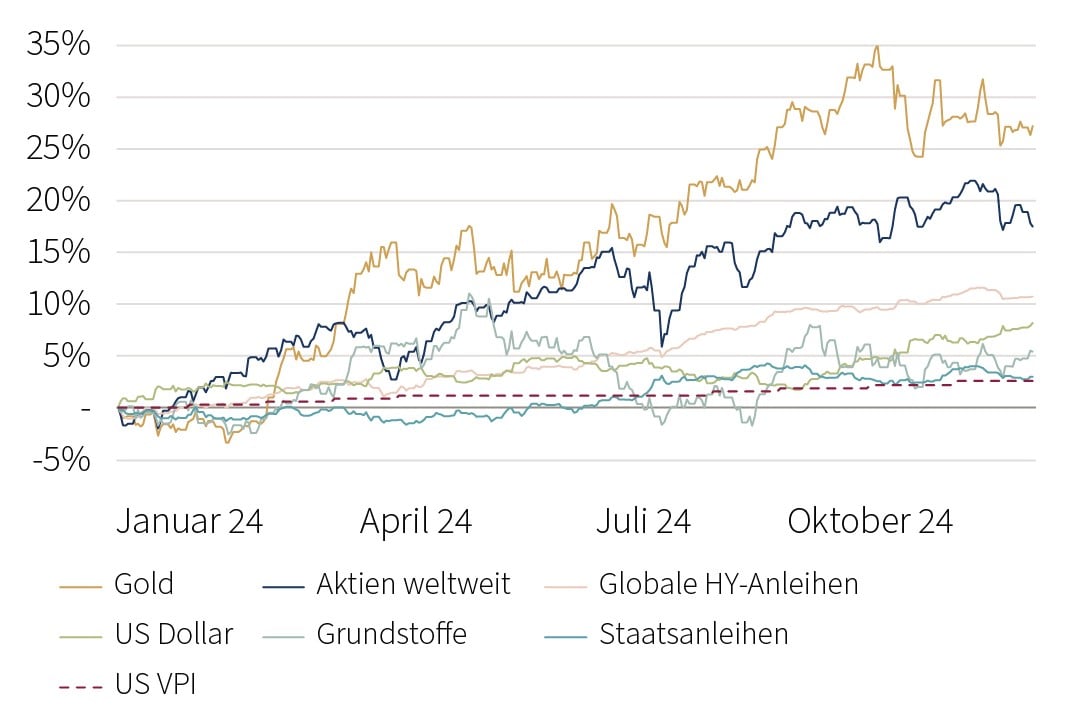

Diagramm: Anlageklassenübergreifende Renditen 2024 (in USD, %)

Quelle: Rothschild & Co, Bloomberg

Anmerkung zur Grafik: Aktienindizes sind MSCI, festverzinsliche Indizes sind Bloomberg (Dollar, abgesicherte Bedingungen), und der US-Dollar ist der nominale breite effektive Wechselkurs von JP Morgan.

Märkte: Aktien und Anleihen geben nach

Die weltweiten Aktienkurse verzeichneten im Dezember Rückgänge, wobei die Schwäche in allen Regionen breit gefächert war. Auslöser war die Bekanntgabe hawkisher Zinsprognosen der US-Notenbank für das kommende Jahr. Dennoch stiegen die globalen Aktien 2024, in Dollar gerechnet, um 17,5 % - insbesondere dank der starken Performance der USA – und erzielten damit im zweiten Jahr in Folge zweistellige Renditen. Die Breite des US-Aktienmarktes nahm im Dezember ab, nachdem sie im Vormonat durch den Trump-bedingten Aufschwung gestiegen war. Dennoch erzielten technologielastige US-Mega-Cap-Namen weiterhin eine überdurchschnittliche Performance. Bei den festverzinslichen Wertpapieren litten Staatsanleihen unter dem sich wandelnden Zinsumfeld, wobei die Renditen 10-jähriger Anleihen in den USA und Europa stiegen. Die Renditeentwicklung 10-jähriger Anleihen war 2024 in den verschiedenen Regionen uneinheitlich: Während britische Gilts rückläufig waren und US-Treasuries leicht schwächer notierten, blieben deutsche Bundesanleihen aus lokaler Perspektive nahezu unverändert. Die Anleihen der europäischen Peripherieländer schnitten hingegen besser ab. Bei den Rohstoffen stieg der Ölpreis im Dezember leicht, verzeichnete jedoch im Jahr 2024 insgesamt einen leichten Rückgang. Gold hingegen erzielte – trotz des Anstiegs des US-Dollars auf ein Allzeithoch auf nominaler handelsgewichteter Basis – in Dollar gerechnet sein bestes Jahr seit 2010. Bitcoin erreichte einen weiteren Höchststand und überschritt vorübergehend die Marke von 100.000 $.

Wirtschaft: Hartnäckige Bodenbildung der Inflation?

Die US-Wirtschaftsdaten waren im November im Allgemeinen weiterhin positiv: Die Verbraucherausgaben blieben robust, das Beschäftigungswachstum erholte sich nach wetterbedingten Unterbrechungen, und die Unternehmensumfragen signalisierten einen lebhaften Dienstleistungssektor. Insgesamt lagen die BIP-Schätzungen für das vierte Quartal über dem Trend, was ein insgesamt positives Jahr abrundete. Die Inflation in den USA blieb jedoch hartnäckig: Die Gesamtinflationsrate stieg auf 2,7 % (J/J) an, während die Kerninflation stabil bei 3,3 % verharrte. In Europa blieben die Wirtschaftsdaten verhaltener: Während Unternehmensumfragen eine Erholung der Dienstleistungsaktivitäten signalisierten, blieb die Aktivität im verarbeitenden Gewerbe weiterhin gedämpft. Die konkreten Wirtschaftsdaten aus dem Vereinigten Königreich enttäuschten: Das monatliche BIP schrumpfte, und die Einzelhandelsumsätze im November blieben hinter den Erwartungen zurück. Die Kerninflation in der Eurozone verharrte mit 2,7 % auf einem hohen Niveau, während sie im Vereinigten Königreich erneut auf 3,5 % anstieg. Andernorts waren die Daten zu den Verbraucherausgaben in China im November ernüchternd, obwohl die chinesischen Behörden die „Ankurbelung des Binnenkonsums“ als ihre oberste Priorität für 2025 bezeichneten.

Politik und Notenbankenstrategie: Vorsichtige Zentralbanken | Politische Turbulenzen

Die grossen Zentralbanken setzten im Dezember ihre Zinssenkungen überwiegend fort, behielten jedoch einen insgesamt restriktiven Ton bei. Die US-Notenbank senkte ihren Zielsatz auf 4,25-4,50 % und reduzierte in ihren vierteljährlichen Projektionen die erwarteten Zinssenkungen für 2025 von vier auf zwei. In Europa liess die Bank of England ihren Leitzins in einer knappen Entscheidung unverändert bei 4,75 %. Die Europäische Zentralbank hingegen zeigte sich weniger besorgt über das Inflationsrisiko und senkte den Einlagensatz auf 3 %, während die Schweizerische Nationalbank ihren Leitzins überraschend auf 0,50 % senkte. Die geopolitische Lage blieb angespannt, insbesondere in der Ukraine und im Nahen Osten. In Syrien führte der Sturz des Assad-Regimes zu weiterer Unsicherheit. Auf politischer Ebene wurde in letzter Minute eine Einigung erzielt, um einen Shutdown der US-Regierung abzuwenden. In Frankreich ernannte Präsident Macron François Bayrou zum neuen Premierminister, nachdem Barnier mit seinem Haushaltsentwurf scheiterte. In Deutschland verlor Bundeskanzler Scholz eine Vertrauensabstimmung, was Neuwahlen im Februar notwendig macht. Auch in anderen Teilen der Welt blieb es turbulent: Der kanadische Finanzminister trat zurück, nachdem Trump mit Zöllen gedroht hatte, und in Südkorea verhängte der (inzwischen amtsenthobene) Präsident kurzzeitig das Kriegsrecht.

Wertentwicklung (Stand 31.12.2024)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | -2.4% | 17.5% | |

| USA | -2.6% | 24.6% | |

| Kontinentaleuropa ex Schweiz | -2.0% | 0.7% | |

| Vereinigtes Königreich | -2.8% | 7.5% | |

| Schweiz | -4.0% | -2.0% | |

| Japan | -0.3% | 8.3% | |

| Pazifischer Raum (ohne Japan) | -5.7% | 4.6% | |

| Schwellenländer Asien | 0.2% | 12.0% | |

| Schwellenländer (ohne Asien) | -1.7% | -8.2% | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3.18% | -0.7% | 3.0% |

| IG global (hdg $) | 4.75% | -1.3% | 3.7% |

| HY global (hdg. $) | 7.49% | -0.2% | 10.7% |

| US 10 Jahre | 4.57% | -2.2% | -0.7% |

| DE 10 Jahre | 2.36% | -1.7% | 0.1% |

| VK 10 Jahre | 4.56% | -1.8% | -3.0% |

| CH 10 Jahre | 0.33% | -0.4% | 4.2% |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | 1.8% | 8.2% |

| Euro | -0.2% | -0.4% |

| Britisches Pfund | 0.1% | 4.2% |

| Schweizer Franken | -1.2% | -1.9% |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2,625 | -0.7% | 27.2% |

| Brent-Rohöl | 75 | 2.3% | -3.1% |

| Erdgas (€) | 49 | 2.3% | 51.1% |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.