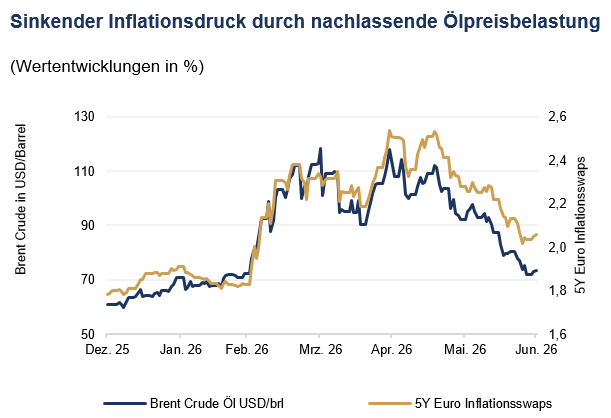

Juni: Sinkende Energiekosten als Entlastungsfaktor

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich. Entsprechend haben sich die wirtschaftlichen Auswirkungen des Konflikts deutlich abgeschwächt. Die Ölpreise sind auf das Niveau von Anfang März zurückgefallen und liegen real teils sogar darunter.

Ein wesentlicher Belastungsfaktor für Inflation und Konjunktur hat sich damit vorerst deutlich entschärft. Die befürchteten massiven Verwerfungen infolge eines Energieschocks sind bislang ausgeblieben. Gleichzeitig deutet vieles darauf hin, dass die strukturelle Bedeutung von Öl langfristig weiter abnimmt. Kurzfristig sorgen die niedrigeren Energiepreise vor allem für Entlastung bei der Gesamtinflation und reduzieren den Druck auf Unternehmen und Verbraucher.

Widerstandsfähiges Wachstum mit regionalen Unterschieden

Trotz der vorangegangenen Unsicherheiten zeigt sich die globale Wirtschaft robust. Unternehmensumfragen und Konjunkturdaten signalisieren weiterhin Wachstum, auch wenn dieses regional unterschiedlich stark ausfällt.

Die USA bleiben der zentrale Wachstumsmotor. Die Binnennachfrage ist stabil, getragen von privaten Konsumausgaben und Unternehmensinvestitionen. Besonders Investitionen im Bereich Künstliche Intelligenz gewinnen weiter an Bedeutung und könnten künftig einen wesentlichen Teil der verfügbaren finanziellen Mittel binden. Gleichzeitig bleibt offen, in welchem Umfang sich diese Investitionen nachhaltig in Produktivitätsgewinne umsetzen lassen.

Europa entwickelt sich weiterhin moderater, dürfte aber perspektivisch von niedrigeren Energiekosten profitieren. Zusätzliche Impulse, etwa durch steigende Verteidigungsausgaben, sind bislang noch nicht sichtbar. China wächst zwar weiterhin, sieht sich jedoch strukturellen Herausforderungen wie den Folgen früherer Überinvestitionen und einer begrenzteren wirtschaftlichen Öffnung gegenüber.

Quellen: Rothschild & Co, Bloomberg, 30.06.2026.

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Zinsen stabil – Märkte bleiben differenziert

Die Kombination aus geringeren Energiekosten und robustem Wachstum hat die Zinserwartungen verändert. Während zu Jahresbeginn noch mit sinkenden Zinsen gerechnet wurde, preisen die Märkte inzwischen ein stabiles bis leicht steigendes Zinsumfeld ein. Die Zinserhöhung der EZB sowie eine restriktivere Haltung der US-Notenbank unterstreichen diese Entwicklung. Zwar dürfte die Gesamtinflation durch niedrigere Energiepreise zurückgehen, die Kerninflation bleibt jedoch angesichts stabiler Arbeitsmärkte vergleichsweise hartnäckig. Spielraum für deutliche Zinssenkungen ist daher begrenzt.

Für die Kapitalmärkte ergibt sich ein gemischtes Bild: Aktien profitieren weiterhin von soliden Unternehmensgewinnen, insbesondere in wachstumsstarken Bereichen wie Technologie und KI. Gleichzeitig bleibt die Nachhaltigkeit einzelner Trends noch nicht abschließend geklärt.

Anleihemärkte haben sich an das veränderte Zinsumfeld angepasst und erscheinen mittlerweile wieder fair bewertet. Gold hingegen verharrt auf hohem Niveau, sieht sich jedoch Gegenwind durch höhere Zinsen gegenüber. Insgesamt ist die Risikobereitschaft leicht gestiegen, bleibt jedoch von einem weiterhin unsicheren makroökonomischen Umfeld geprägt.

Portfoliokommentar

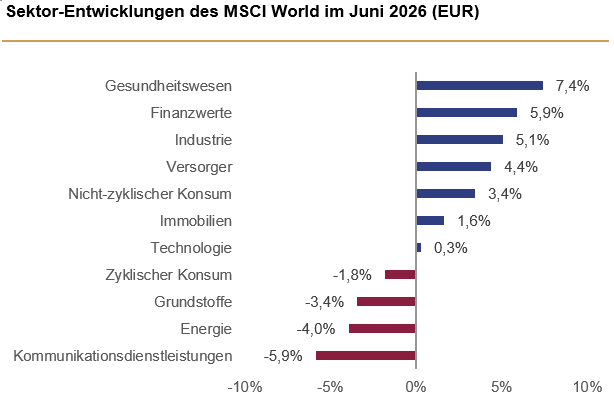

Trotz der sich abzeichnenden Einigung zwischen dem Iran und den USA im bereits seit Monaten andauernden Konflikt und des damit einhergehenden Rückgangs der Rohölpreise auf Vorkrisenniveau tendierten die globalen Aktienmärkte im Juni seitwärts. In diesem Umfeld entwickelte sich unser Aktienportfolio im Einklang mit den Märkten und schloss den Monat nahezu unverändert ab. Positiv wirkten sich insbesondere die selektierten Titel aus den Sektoren Gesundheitswesen, Finanzen und Versorger aus, wobei Aktien aus den Bereichen Technologie und Energie nicht an ihre zuvor gezeigte Stärke anknüpfen konnten. Während Energiewerte im Zuge fallender Ölpreise unter Druck gerieten, kam es im Technologiesektor – nach zuvor starker Performance, getrieben vom allgegenwärtigen Thema Künstliche Intelligenz – zu Gewinnmitnahmen.

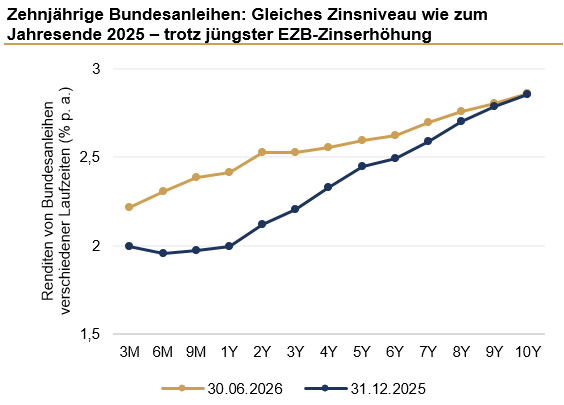

Auch Anleihen profitierten von der Annäherung im Irankonflikt. Dies geschah trotz einer Zinserhöhung der EZB im Juni infolge gestiegener Inflationsraten. Am langen Ende der Zinskurve gingen die Renditen jedoch zurück, was zu Kursgewinnen führte. Entsprechend entwickelte sich unsere Anleihestrategie positiv. Vor dem Hintergrund von Basiseffekten ist in den kommenden Monaten mit weiter rückläufigen Inflationsraten zu rechnen, was zusätzlichen Spielraum für sinkende Renditen eröffnen dürfte.

Quelle: Bloomberg, Rothschild & Co, 31.05.2026 bis 30.06.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 31.12.2020 bis 30.06.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Der Rückgang der Energiepreise und die damit einhergehende Entspannung an den Anleihemärkten infolge sinkender Inflationserwartungen treffen auf ein weiterhin robustes Wachstumsbild in den USA. Auch in Europa dürften sich die rückläufigen Energiekosten positiv auf die wirtschaftliche Entwicklung auswirken, sodass wir sowohl für die USA als auch für Europa einen konstruktiven Konjunkturausblick haben. Vor diesem Hintergrund haben wir die Aktienquote in den Mandaten leicht erhöht, um dem verbesserten fundamentalen Umfeld Rechnung zu tragen. Innerhalb des Aktiensegments bevorzugen wir weiterhin Technologietitel sowie Finanzdienstleister. Im Technologiesektor sehen wir insbesondere im erweiterten KI-Ökosystem weiterhin das größte Potenzial, da die Investitionen in Infrastruktur und Rechenzentren auf hohem Niveau bleiben dürften. Zudem beurteilen wir den Industriesektor inzwischen konstruktiver als noch vor einigen Monaten, da gerade diese zyklische Branche von einem sich aufhellenden wirtschaftlichen Umfeld profitieren sollte.

Im Anleihebereich favorisieren wir weiterhin eine moderat verlängerte Duration. Hintergrund sind rückläufige Inflationserwartungen, die in der Regel mit sinkenden Renditen einhergehen und somit weiteres Kurspotenzial bieten. Darüber hinaus halten wir die laufende Verzinsung im längeren Laufzeitsegment für attraktiv.

Fazit

Die rückläufigen Energiepreise wirken als positiver Katalysator für die stark energieabhängige europäische Wirtschaft. Vor diesem Hintergrund hat sich unser Ausblick für Europa ebenso wie für die USA gegenüber den vergangenen Monaten aufgehellt. Nachdem in der ersten Jahreshälfte ein großer Teil der positiven Wertentwicklung von Aktien aus den Sektoren Technologie und Energie getragen wurde, gehen wir nun von einer breiter abgestützten, positiven Entwicklung an den Aktienmärkten aus. Entsprechend haben wir unsere Positionierung angepasst und die Aktienquote moderat erhöht. Unter Bewertungsaspekten erscheinen uns insbesondere europäische Aktien derzeit attraktiv.

Wertentwicklung in EUR (Stand 30.06.2026)

| Aktien (MSCI-Indizes) | Jun% | YTD % | |

|---|---|---|---|

| Global | 1,3 | 12,7 | |

| Europa, ex UK | 3,6 | 11,9 | |

| USA | 1,1 | 12,9 | |

| Schweiz | 3,8 | 10,4 | |

| Japan | 1,7 | 18,9 | |

| Schwellenländer Asien | 0,9 | 31,7 | |

| Schwellenländer ohne Asien | 2,2 | -0,5 | |

| Anleihen | Rendite | Jun % | YTD % |

|---|---|---|---|

| DE 10 Jahre | 2,86 | 0,7 | 1,3 |

| US 10 Jahre | 4,47 | 2,5 | 2,6 |

| CH 10 Jahre | 0,27 | 0,9 | 0,8 |

| EU 10 Jahre | 3,52 | 0,6 | 1,7 |

| Währungen | Kurs | Jun % | YTD % |

|---|---|---|---|

| EURUSD | 1,14 | -2,0 | -2,8 |

| EURGBP | 0,86 | -0,5 | -1,2 |

| EURCHF | 0,92 | 1,4 | -0,8 |

| Rohstoffe | Kurs | Jun % | YTD % |

|---|---|---|---|

| Gold (€/Unze) | 3508 | -9,9 | -4,6 |

| Brent-Öl (€/Barrel) | 73 | -20,8 | 19,8 |

| Erdgas (€) | 44 | -5,5 | 56,0 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.