Décembre : Pas de « rallye de Noël » pour les actions

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

Les actions mondiales ont reculé de 2,4 % en décembre (en USD), tandis que les obligations d'État mondiales ont baissé de 0,7 % (en USD, en termes couverts). Les principaux thèmes abordés sont les suivants :

- Faiblesse généralisée des marchés boursiers et obligataires, après le réexamen des taux d'intérêt ;

- L'inflation statique persiste et la plupart des grandes banques centrales appellent à la prudence ;

- Les États-Unis évitent le « shutdown » ; nouveau gouvernement en France (et bientôt en Allemagne).

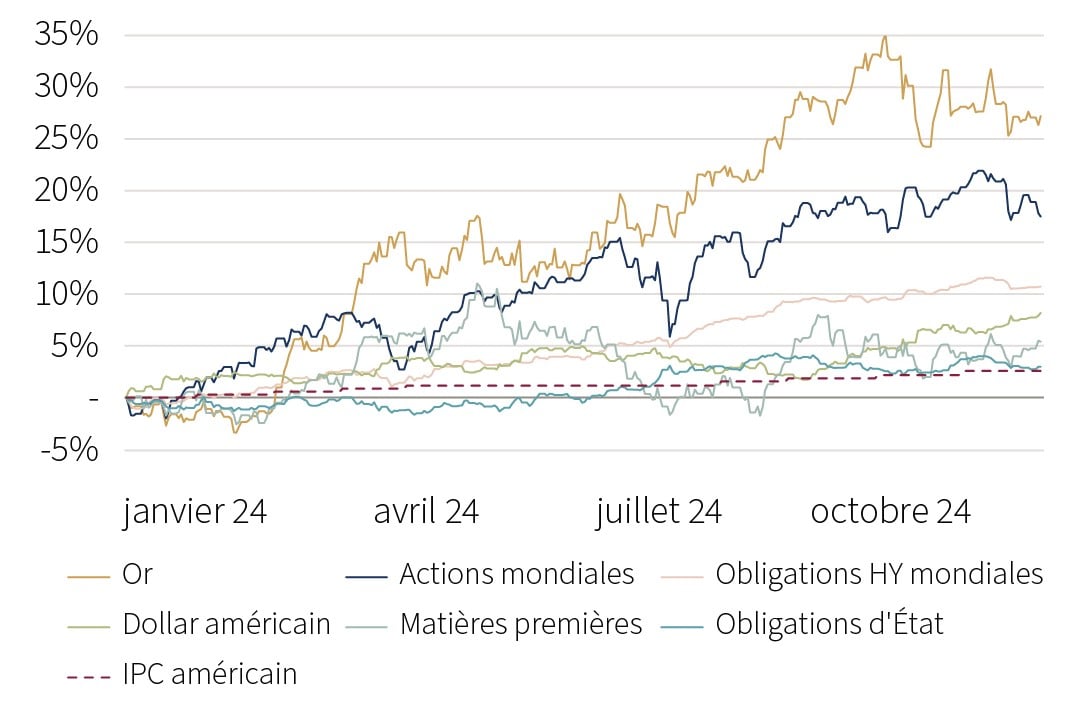

Graphique clé : Rendement des différentes classes d'actifs 2024 (en USD, %)

Source: Rothschild & Co: Rothschild & Co, Bloomberg

Note sur le graphique: les indices boursiers sont MSCI, les indices de titres à revenu fixe sont Bloomberg (en dollars, termes couverts), et le dollar américain est le taux de change effectif large nominal JP Morgan.

Marchés : ventes d'actions et d'obligations

Les actions mondiales ont chuté en décembre, avec une faiblesse généralisée dans toutes les régions, alors que la Réserve fédérale américaine a dévoilé des projections de taux d'intérêt optimistes pour l'année à venir. Cela dit, les actions mondiales ont augmenté de 17,5 % en 2024 en termes de dollars - en grande partie grâce aux États-Unis - marquant ainsi la deuxième année consécutive de rendements à deux chiffres. Le marché boursier américain s'est replié en décembre, après le rebond lié à l'affaire Trump le mois précédent, bien que les méga-capitalisations américaines à forte composante technologique aient continué à surperformer. En ce qui concerne les titres à revenu fixe, les obligations d'État ont souffert de l'évolution des taux d'intérêt, les rendements à 10 ans ayant augmenté aux États-Unis et en Europe. En outre, les rendements des obligations à 10 ans ont été contrastés selon les régions en 2024 : Les gilts britanniques ont baissé, les bons du Trésor américain ont légèrement fléchi et les bunds allemands sont restés à peu près stables en termes locaux, tandis que les pays de l'Europe périphérique ont surperformé. En ce qui concerne les matières premières, le pétrole a légèrement progressé en décembre, mais s'est globalement replié en 2024. Bien que le dollar américain ait atteint un niveau record sur une base nominale pondérée en fonction des échanges, l'or a tout de même enregistré sa meilleure année depuis 2010 en termes de dollars. Le bitcoin a atteint un nouveau sommet, dépassant brièvement les 100 000 dollars.

Économie : l'inflation a-t-elle atteint son point le plus bas ?

Les données économiques américaines sont généralement restées positives en novembre : les dépenses de consommation ont été robustes, la croissance de l'emploi a rebondi après les perturbations liées aux conditions météorologiques et les enquêtes auprès des entreprises ont montré que le secteur des services était dynamique. Dans l'ensemble, les estimations du PIB pour le quatrième trimestre suivent un rythme supérieur à la tendance, dans une année globalement optimiste. Toutefois, l'inflation américaine est restée stable, le taux global ayant augmenté à 2,7 % (en glissement annuel), tandis que l'inflation de base est restée inchangée à 3,3 %. Les données économiques européennes sont restées plus modérées, bien que l'activité du secteur des services ait rebondi selon les enquêtes auprès des entreprises (l'activité manufacturière est restée modérée). Les données brutes britanniques ont été décevantes, le PIB mensuel s'étant contracté en octobre et les ventes au détail ayant été plus faibles que prévu en novembre. Cependant, l'inflation de base est restée élevée dans la zone euro, à 2,7 %, et a de nouveau augmenté au Royaume-Uni, à 3,5 %. Ailleurs, les données sur les dépenses de consommation en Chine ont été décevantes en novembre, bien que les autorités aient indiqué que « stimuler la consommation intérieure » était leur principale priorité pour 2025.

Politique monétaire et autre : banques centrales prudentes | Turbulences politiques

Les principales banques centrales ont pour la plupart continué d'assouplir leurs taux directeurs en décembre, tout en conservant un ton hawkish. La Réserve fédérale américaine a ramené son taux cible dans la zone des 4,25-4,50 % et a suggéré deux nouvelles baisses de taux en 2025 dans ses projections trimestrielles (au lieu de quatre). En Europe, la Banque d'Angleterre a laissé son taux de base inchangé à 4,75 % dans une décision partagée. En revanche, la Banque centrale européenne a semblé moins préoccupée par le risque d'inflation, abaissant le taux de dépôt à 3 %, tandis que la Banque nationale suisse a réduit son taux d'intérêt principal plus fortement que prévu, à 0,50 %.

La géopolitique est restée incertaine, en particulier en Ukraine et au Moyen-Orient - dans ce dernier cas, le régime d'Assad est tombé en Syrie. Dans la sphère politique, un accord de dernière minute a été conclu pour éviter la fermeture du gouvernement américain. Macron a choisi François Bayrou comme nouveau Premier ministre français, suite à l'échec de la tentative de Barnier de faire passer le budget. En Allemagne, le chancelier Scholz a perdu un vote de confiance, ouvrant la voie à des élections fédérales en février. Dans d'autres parties du monde, le ministre canadien des finances a démissionné suite aux menaces tarifaires de Trump, et la loi martiale a été brièvement déclarée en Corée du Sud par le président (aujourd'hui) destitué.

Synthèse des marchés (au 31.12.2024)

| Actions (indices MSCI en USD) | Mois | Année | |

|---|---|---|---|

| Monde | -2.4% | 17.5% | |

| États-Unis | -2.6% | 24.6% | |

| Europe continentale (hors Suisse) | -2.0% | 0.7% | |

| Royaume-Uni | -2.8% | 7.5% | |

| Suisse | -4.0% | -2.0% | |

| Japon | -0.3% | 8.3% | |

| Pacifique hors Japon | -5.7% | 4.6% | |

| Asie émergente | 0.2% | 12.0% | |

| Marchés émergents hors Asie | -1.7% | -8.2% | |

| Obligations | Rend. | Mois | Année |

|---|---|---|---|

| Souv monde (couv $) | 3.18% | -0.7% | 3.0% |

| IG monde (couv. $) | 4.75% | -1.3% | 3.7% |

| HY monde (couv. $) | 7.49% | -0.2% | 10.7% |

| US 10 ans | 4.57% | -2.2% | -0.7% |

| Allemagne 10 ans | 2.36% | -1.7% | 0.1% |

| Royaume-Uni 10 ans | 4.56% | -1.8% | -3.0% |

| Suisse 10 ans | 0.33% | -0.4% | 4.2% |

| Devises (taux effectif nominal) | Mois | Année |

|---|---|---|

| Dollar américain | 1.8% | 8.2% |

| Euro | -0.2% | -0.4% |

| Livre sterling | 0.1% | 4.2% |

| Franc suisse | -1.2% | -1.9% |

| Matières premières ($) | Niveau | Mois | Année |

|---|---|---|---|

| Or | 2 625 | -0.7% | 27.2% |

| Pétrole Brent | 75 | 2.3% | -3.1% |

| Gaz naturel (€) | 49 | 2.3% | 51.1% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine