Aktien nehmen eine Atempause

Investment Communications Team, Investment Strategy Team, Wealth Management

Überblick:

Globale Aktien fielen im Oktober um 2,2 % (in USD), während die Renditen globaler Staatsanleihen um 1,2 % zurückgingen (in USD, gesichert). Wichtige Themen waren:

- Die Aktienmärkte geben nach, die Renditen von Staatsanleihen steigen.

- Die wirtschaftliche Resilienz bleibt bestehen, mit einer moderaten Inflation über dem Zielwert in den meisten Regionen.

- Geopolitische Risiken nehmen im Nahen Osten, in der Ukraine und in Taiwan zu.

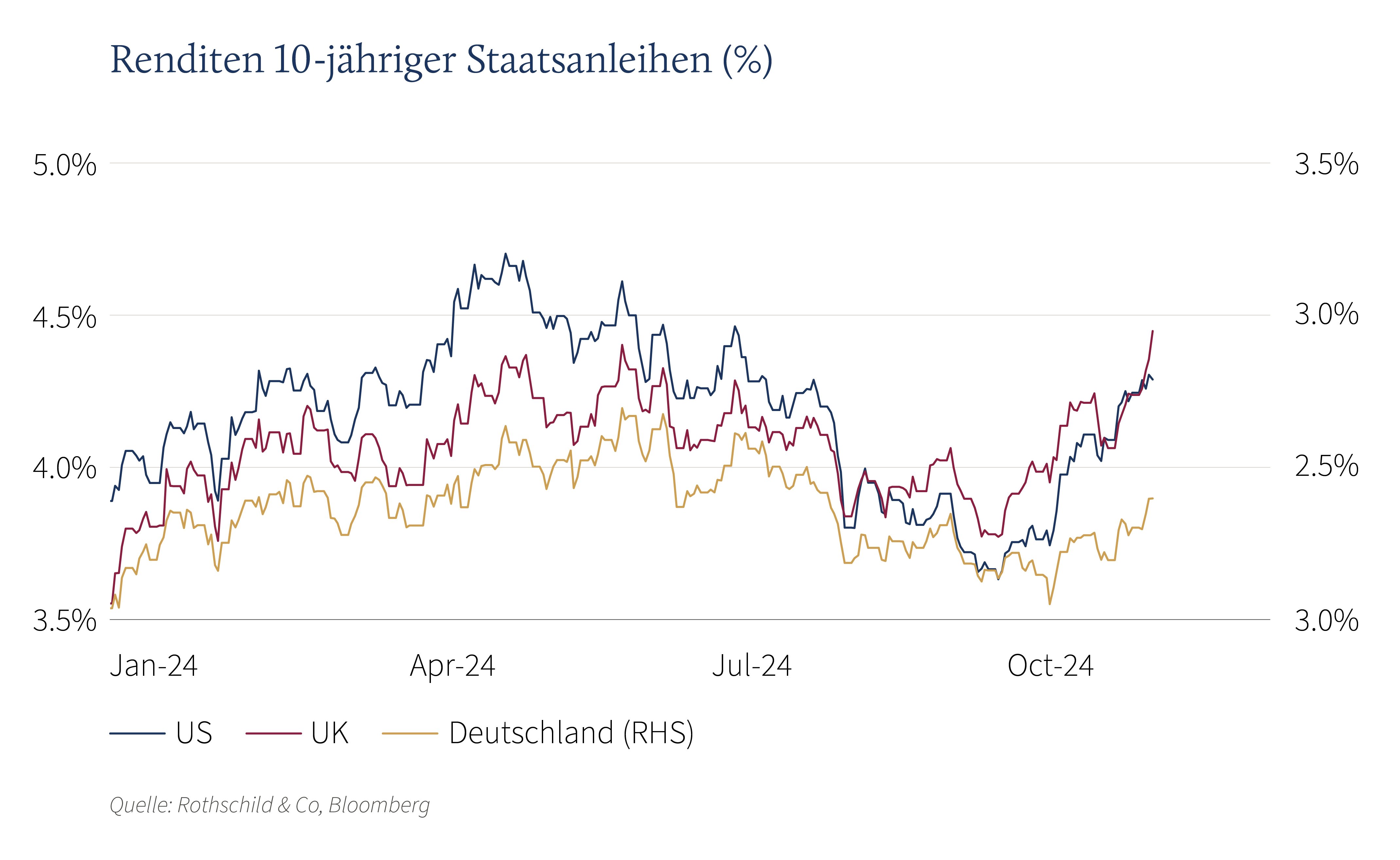

Märkte: Breite Schwäche

Die Volatilität von Aktien und Anleihen nahm im Oktober zu, obwohl die globalen Aktien Mitte des Monats kurzzeitig ein neues Hoch erreichten. Der Schwung des US-Aktienmarkts liess nach, während die Schwäche ausserhalb Nordamerikas am deutlichsten zu beobachten war – teilweise verstärkt durch die Auswirkungen des starken US-Dollars (basierend auf einer gemeinsamen Währung). Japan war die einzige grössere Region, die in lokaler Währung positive Gewinne verzeichnete, zeitgleich mit dem Nachlassen des durch Stimulus bedingten Schwungs in China. Im Bereich festverzinslicher Wertpapiere stiegen die Renditen von Staatsanleihen in den USA und Europa stark an. Besonders erwähnenswert ist, dass die Rendite 10-jähriger britischer Staatsanleihen auf ein 12-Monats-Hoch von 4,5 % stieg, nachdem die neue Regierung in ihrem ersten Haushalt eine netto fiskalische Lockerung verkündet hatte. Bei Rohstoffen blieb der Preis für Brent-Rohöl am unteren Ende der jüngsten Handelsspannen, trotz erhöhter geopolitischer Risiken. In der Zwischenzeit erreichte Gold in US-Dollar neue Höchststände. Schliesslich lag das Wachstum der Unternehmensgewinne im dritten Quartal für die S&P 500-Unternehmen laut Bloomberg bei fast 10 % (im Vergleich zum Vorjahr), nachdem mehr als 60 % der Aktien ihre Ergebnisse veröffentlicht hatten.

Wirtschaft: Gesunder Wachstums-Inflations-Mix hält an

Die US-Aktivität im dritten Quartal wuchs um 0,7 % (q/q) – was das zehnte aufeinanderfolgende Quartal mit wirtschaftlichem Wachstum markiert – gestützt durch die US-Verbraucher. Die Entwicklungen auf dem Arbeitsmarkt in den USA waren gemischt: Die Erstanträge auf Arbeitslosenhilfe fielen erneut, und die Arbeitslosenquote blieb stabil, obwohl das Tempo der Arbeitsplatzgewinne aufgrund wetterbedingter Störungen dramatisch nachliess. In der Zwischenzeit setzte sich die Mässigung der Inflation fort: Das Inflationsziel der US-Notenbank, der Kern-PCE-Deflator, verlangsamte sich im dritten Quartal auf eine annualisierte Rate von 2,2 %. In Europa wuchs das BIP der Eurozone im dritten Quartal um 0,4 %, was den stärksten Wert in zwei Jahren darstellt. Auch der Aktivitätsschub im Vereinigten Königreich setzte sich fort, nachdem das monatliche BIP im August zunahm und die Einzelhandelsumsätze im September stabil blieben. Die Inflationsdaten der Eurozone waren im Oktober stärker als erwartet, obwohl die Gesamtinflation mit 2 % weiterhin gedämpft war. Die Inflation im Vereinigten Königreich war im September hingegen schwächer, und die Inflation in der Schweiz blieb moderat. In anderen Regionen lag das BIP Chinas im dritten Quartal knapp unter dem Wachstumsziel der Regierung von 5 %. Nach den anfänglichen Stimulus-Massnahmen der Behörden gab es im Oktober nur eine bescheidene Erholung der Geschäftserhebungsdaten.

Politik und Notenbankenstrategie: Weniger Lockerung in Sicht? | Konflikt intensiviert sich

Vor dem Hintergrund des robusten Wachstums schwächten sich die Erwartungen für Zinssenkungen an den Geldmärkten im Oktober ab, wobei nur eine weitere Zinssenkung (0,25 Prozentpunkte) durch die Federal Reserve und die Bank of England in diesem Jahr vollständig eingepreist wurde. Unterdessen senkte die Europäische Zentralbank ihren Einlagensatz erneut auf 3,25 %, wobei die Märkte mit einer weiteren Senkung im Jahr 2024 rechnen. In der Fiskalpolitik offenbarte der erste Haushalt der Labour-Partei höhere Steuern und Ausgaben für das Vereinigte Königreich, mit einem Nettoanstieg der Neuverschuldung im Vergleich zu früheren Politiken. Im Gegensatz dazu konzentrierten sich die Vorschläge von Frankreichs Premierminister Barnier auf Ausgabenkürzungen und Steuererhöhungen für Unternehmen und Wohlhabende. Die geopolitische Unsicherheit nahm zu, insbesondere im Nahen Osten nach dem direkten Schlagabtausch zwischen dem Iran und Israel (obwohl die Energieinfrastruktur des Irans nicht betroffen war). China setzte seine Einschüchterung Taiwans fort und hielt Militärübungen rund um die Insel ab, während Nordkorea Berichten zufolge Truppen geschickt hat, um Russland zu unterstützen. Das Ergebnis der US-Präsidentschaftswahl war von grosser Bedeutung, obwohl die sehr knappen Umfragen und Wettquoten leicht zu Gunsten von Trump tendierten. Schliesslich hatte die Entscheidung der regierenden Liberaldemokratischen Partei in Japan, eine vorzeitige Wahl anzusetzen, negative Folgen, da die Koalition ihre Mehrheit verlor.

Wertentwicklung (Stand 31.10.2024)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | -1,2 % | 16,0 % | |

| USA | -0,8 % | 20,4% | |

| Kontinentaleuropa ex Schweiz | -6,1 % | 5,5 % | |

| Vereinigtes Königreich | -5,5 % | 9,1 % | |

| Schweiz | -5,5 % | 4,4 % | |

| Japan | -3,9 % | 8,0 % | |

| Pazifischer Raum (ohne Japan) | -6,3 % | 7,8% | |

| Schwellenländer Asien | -4,6 % | 16,0 % | |

| Schwellenländer (ohne Asien) | -3,9 % | -3,6 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,14 % | -1,2 % | 2,5 % |

| IG global (hdg $) | 4,67 % | -1,6 % | 3,6 % |

| HY global (hdg. $) | 7,47 % | -0,1 % | 9,5 % |

| US 10 Jahre | 4,29 % | -3,3 % | 0,6 % |

| DE 10 Jahre | 2,39 % | -2,0 % | -0,7 % |

| VK 10 Jahre | 4,44 % | -2,8 % | -2,9 % |

| CH 10 Jahre | 0,41 % | 0,1 % | 3,0 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | 2,8 % | 4,7 % |

| Euro | -1,0 % | 1,3 % |

| Britisches Pfund | -1,4 % | 3,9 % |

| Schweizer Franken | 0,0 % | -0,7 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2744 | 4,2 % | 33,0% |

| Brent-Rohöl | 73 | 1,9 % | -5,0 % |

| Erdgas (€) | 41 | 4,0 % | 25,5 % |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.