Les actions reprennent leur souffle

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

Les actions mondiales ont chuté de 2,2 % en octobre (en USD), tandis que les rendements des obligations d'État mondiales ont baissé de 1,2 % (en USD, en termes couverts). Les principaux thèmes abordés sont les suivants :

- Les marchés boursiers reculent alors que les rendements des obligations d'État augmentent ;

- La résistance économique persiste, avec une inflation légèrement supérieure à l'objectif dans la plupart des régions ;

- Le risque géopolitique s'intensifie au Moyen-Orient, en Ukraine et à Taïwan.

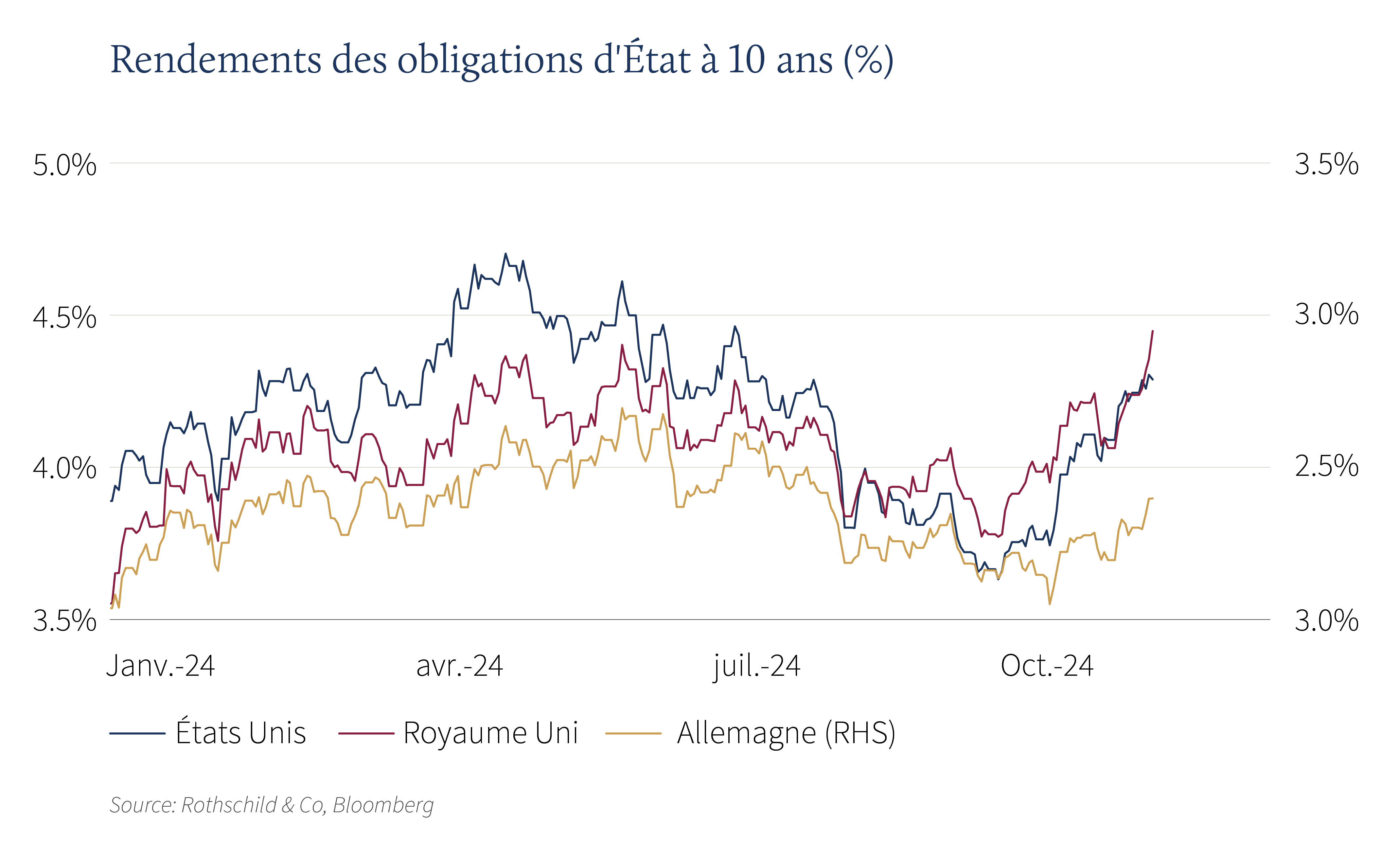

Marchés : faiblesse généralisée

La volatilité des actions et des obligations s'est accrue en octobre, bien que les actions mondiales aient brièvement atteint un nouveau sommet au milieu du mois. Le marché boursier américain a perdu de son élan, mais c'est en dehors de l'Amérique du Nord que la faiblesse a été la plus visible, en partie exacerbée par l'impact de la force du dollar (sur la base de la monnaie commune). Le Japon a été la seule grande région à enregistrer des gains positifs en monnaie locale, alors que la dynamique des mesures de relance en Chine s'essoufflait. En ce qui concerne les revenus fixes, les rendements des obligations d'État ont augmenté aux États-Unis et en Europe. En particulier, le rendement des obligations britanniques à 10 ans a atteint son plus haut niveau en 12 mois, à 4,5 %, après que le nouveau gouvernement a dévoilé un net assouplissement fiscal dans son premier budget. Dans le secteur des matières premières, le pétrole brut Brent s'est maintenu dans la partie inférieure de ses récentes fourchettes de cotation, malgré l'augmentation du risque géopolitique. Dans le même temps, l'or a continué d'atteindre de nouveaux sommets en dollars américains. Enfin, la croissance des bénéfices du troisième trimestre s'est établie à près de 10 % (en glissement annuel) pour les entreprises du S&P 500, selon Bloomberg (après que plus de 60 % des actions ont publié leurs résultats).

Économie : un mélange sain de croissance et d'inflation persiste

L'activité du troisième trimestre aux États-Unis a augmenté de 0,7 % (t/t) - marquant le dixième trimestre consécutif de croissance économique - soutenue par le consommateur américain. L'évolution du marché du travail américain a été mitigée : les demandes d'allocations chômage ont de nouveau diminué et le taux de chômage est resté stable, bien que le rythme des créations d'emplois se soit considérablement ralenti en raison des perturbations liées aux conditions météorologiques. Dans le même temps, l'inflation a continué à se modérer : l'objectif d'inflation de la Réserve fédérale américaine, le déflateur de base PCE, a ralenti pour atteindre un taux annualisé de 2,2 % au troisième trimestre. En Europe, le PIB de la zone euro a progressé de 0,4 % au troisième trimestre, soit le taux le plus élevé depuis deux ans. La dynamique de l'activité au Royaume-Uni s'est également poursuivie, après que le PIB mensuel a augmenté en août et que les ventes au détail sont restées fermes en septembre. Les données relatives à l'inflation dans la zone euro ont été plus élevées que prévu en octobre, bien que l'inflation globale soit restée modérée, à 2 %. L'inflation au Royaume-Uni était à l'inverse plus faible (en septembre) et l'inflation en Suisse est restée modérée. Ailleurs, le PIB chinois du troisième trimestre se situe juste en dessous de l'objectif de croissance de 5 % fixé par le gouvernement. Les données de l'enquête d'octobre auprès des entreprises n'ont connu qu'un modeste rebond après les premières mesures de relance des autorités.

Politique monétaire et autre : moins d'assouplissement en vue ? | Le conflit s'intensifie

Dans un contexte de croissance résiliente, les attentes en matière de réduction des taux du marché monétaire se sont modérées en octobre, avec seulement une nouvelle réduction de taux (0,25 point de pourcentage) entièrement prévue pour la Réserve fédérale et la Banque d'Angleterre cette année. Dans le même temps, la Banque centrale européenne a de nouveau réduit son taux de dépôt à 3,25 %, les marchés s'attendant à une nouvelle baisse en 2024. En ce qui concerne la politique budgétaire, le premier budget du parti travailliste a révélé une augmentation des impôts et des dépenses pour le Royaume-Uni, avec une augmentation nette des emprunts par rapport aux politiques précédentes. À l'inverse, de l'autre côté de la Manche, les propositions du Premier ministre français, M. Barnier, se sont concentrées sur des réductions de dépenses et des augmentations d'impôts pour les entreprises et les riches.

L'incertitude géopolitique s'est accrue, notamment au Moyen-Orient, à la suite d'échanges directs entre l'Iran et Israël (bien que l'infrastructure énergétique de l'Iran n'ait pas été visée). La Chine a continué d'intimider Taïwan en organisant des exercices militaires autour de l'île, tandis que la Corée du Nord aurait envoyé des troupes pour combattre la Russie. L'issue de l'élection présidentielle américaine est restée incertaine, bien que les sondages d'opinion très serrés et les paris aient légèrement penché en faveur de Trump. Enfin, au Japon, la décision du parti libéral démocrate sortant de convoquer des élections anticipées s'est retournée contre lui, la coalition ayant perdu sa majorité.

Synthèse des marchés (au 31.10.2024)

| Actions (indices MSCI en USD) | Mois | Année | |

|---|---|---|---|

| Monde | -2,2% | 16.0% | |

| États-Unis | -0,8% | 20,4% | |

| Europe continentale (hors Suisse) | 0,8% | -6,1% | |

| Royaume-Uni | -5,5% | 9,1% | |

| Suisse | -5,5% | 4,'% | |

| Japon | -3,9% | 8,0% | |

| Pacifique hors Japon | -6,3% | 7,8% | |

| Asie émergente | -4,6% | 16,0% | |

| Marchés émergents hors Asie | -3,9% | -3,6% | |

| Obligations | Rend. | Mois | Année |

|---|---|---|---|

| Souv monde (couv $) | 3,14% | -1,2% | 2,5% |

| IG monde (couv. $) | 4,67% | -1,6% | 3,6% |

| HY monde (couv. $) | 7,47% | -0,1% | 9,5% |

| US 10 ans | 4,29% | -3,3% | 0,6% |

| Allemagne 10 ans | 2,39% | -2,0% | -0,7% |

| Royaume-Uni 10 ans | 4,44% | -2,8% | -2,9% |

| Suisse 10 ans | 0,41% | 0,1% | 3,0% |

| Devises (taux effectif nominal) | Mois | Année |

|---|---|---|

| Dollar américain | 2,8% | 4,7% |

| Euro | -0,1% | 1,3% |

| Livre sterling | -1,4% | 3,9% |

| Franc suisse | 0,0% | -0,7% |

| Matières premières ($) | Niveau | Mois | Année |

|---|---|---|---|

| Or | 2744 | 4,2% | 33,0% |

| Pétrole Brent | 73 | 1,9% | -5,0% |

| Gaz naturel (€) | 39 | 4,0% | 25,5% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine