Las bolsas se toman un respiro

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen:

La renta variable mundial cayó un 2,2% en octubre (en USD), mientras que la rentabilidad de los bonos gubernamentales globales descendió un 1.2% (en USD, con cobertura). Los temas clave fueron:

- Los mercados bursátiles retroceden y aumenta el rendimiento de la deuda pública;

- Persiste la resistencia económica, con la inflación ligeramente por encima del objetivo en la mayoría de las regiones;

- El riesgo geopolítico se intensifica en Oriente Medio, Ucrania y Taiwán.

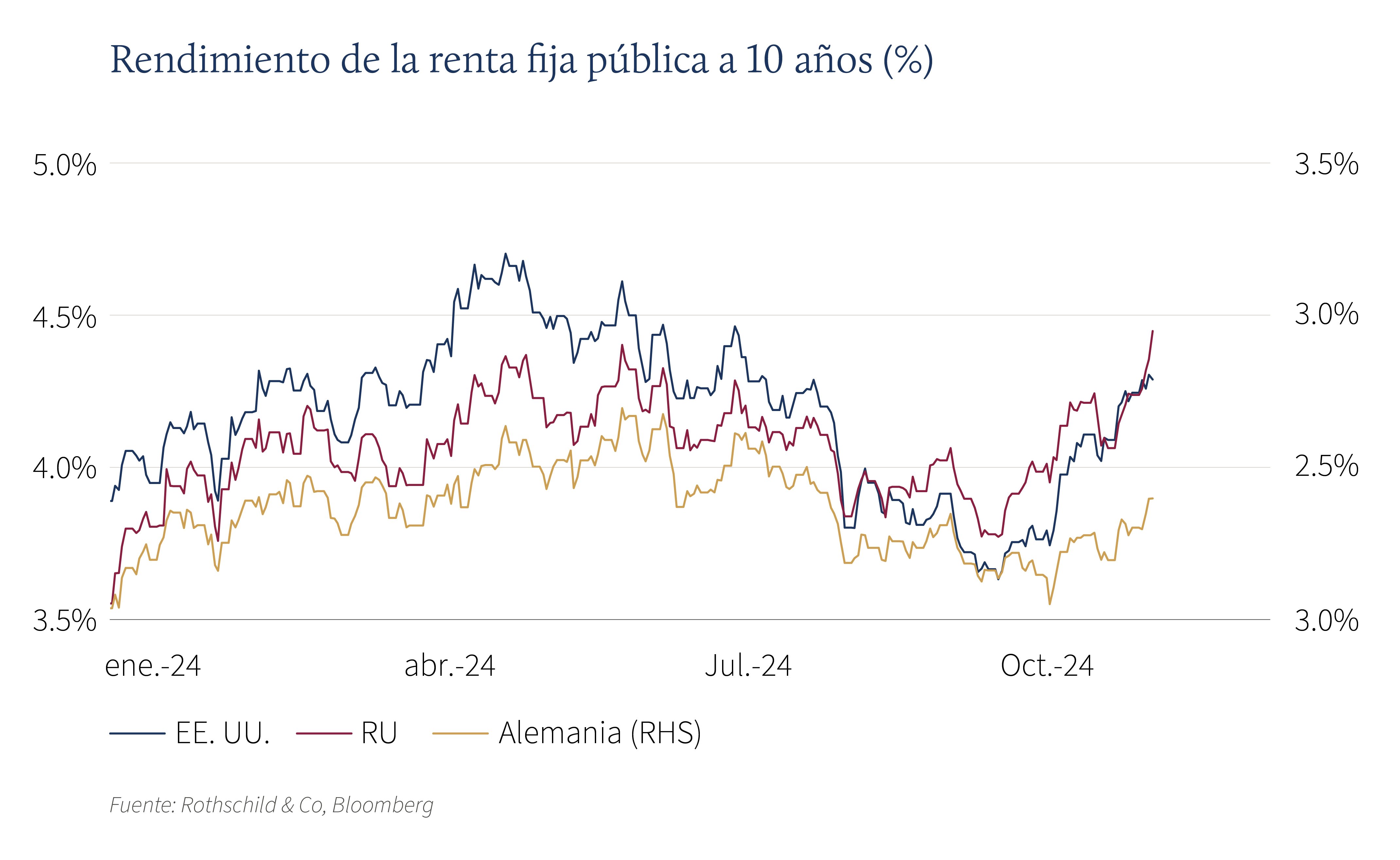

Mercados: Debilidad generalizada

La volatilidad de las acciones y los bonos aumentó en octubre, a pesar de que las bolsas mundiales registraron brevemente un nuevo máximo a mediados de mes. El impulso de las bolsas estadounidenses se desvaneció, pero la debilidad fue más visible fuera de Norteamérica, exacerbada en parte por el impacto de la fortaleza del dólar (en moneda común). Japón fue la única región importante que registró ganancias en moneda local, coincidiendo con el debilitamiento de los estímulos en China. En renta fija, los rendimientos de la deuda pública subieron en Estados Unidos y Europa. En particular, el rendimiento de los gilts británicos a 10 años subió a un máximo de 12 meses del 4,5%, después de que el nuevo gobierno anunciara una relajación fiscal neta en su primer presupuesto. En cuanto a las materias primas, el crudo Brent se mantuvo en la parte baja de su reciente banda de fluctuación, a pesar del mayor riesgo geopolítico. Por su parte, el oro siguió marcando nuevos máximos en dólares. Por último, según Bloomberg, el crecimiento de los beneficios del tercer trimestre se acercaba al 10% interanual para las empresas del S&P 500 (después de que más del 60% de los valores hubieran comunicado sus resultados).

Economía: Persiste la mezcla de crecimiento sano e inflación

La actividad económica estadounidense creció un 0,7% intertrimestral en el tercer trimestre (décimo trimestre consecutivo de crecimiento económico), impulsada por el consumo. La evolución del mercado laboral estadounidense fue dispar: las solicitudes de subsidio de desempleo volvieron a caer y la tasa de paro se mantuvo estable, aunque el ritmo de aumento del empleo se desaceleró drásticamente debido a las perturbaciones meteorológicas. Mientras tanto, la inflación siguió moderándose: el objetivo de inflación de la Reserva Federal estadounidense, el deflactor del IPC subyacente, se desaceleró hasta una tasa anualizada del 2,2% en el tercer trimestre. En Europa, el PIB de la eurozona creció un 0,4% en el tercer trimestre, su cifra más fuerte en dos años. La actividad en el Reino Unido también mantuvo su impulso, después de que el PIB mensual aumentara en agosto y las ventas al por menor se mantuvieran firmes en septiembre. Los datos de inflación de la eurozona fueron mejores de lo previsto en octubre, aunque la inflación general siguió siendo moderada, del 2%. Por el contrario, la inflación en el Reino Unido fue más baja (en septiembre) y en Suiza se mantuvo moderada. Por otra parte, el PIB chino del tercer trimestre se situó justo por debajo del objetivo de crecimiento del 5% fijado por el Gobierno. Los datos de la encuesta empresarial de octubre sólo mostraron un modesto repunte tras las primeras medidas de estímulo de las autoridades.

Póliza y política: ¿Menos relajación en el futuro? | El conflicto se recrudesce

En un contexto de crecimiento sólido, las expectativas de recortes de tipos en el mercado monetario se moderaron en octubre, con sólo un nuevo recorte de tipos (de 0,25 puntos porcentuales) para la Reserva Federal y el Banco de Inglaterra este año. Mientras tanto, el Banco Central Europeo redujo de nuevo su tipo de depósito hasta el 3,25%, y los mercados esperan otro recorte en 2024. En cuanto a la política fiscal, el primer presupuesto laborista reveló un aumento de los impuestos y del gasto en el Reino Unido, con un aumento neto del endeudamiento en relación con las políticas anteriores. Por el contrario, al otro lado del canal, las propuestas del primer ministro francés Barnier se centraron en recortes del gasto y subidas de impuestos para las empresas y los ricos.

Se intensificó la incertidumbre geopolítica, sobre todo en Oriente Medio, tras los intercambios directos entre Irán e Israel (aunque no se atacó la infraestructura energética del primero). China siguió intimidando a Taiwán con ejercicios militares alrededor de la isla, mientras que Corea del Norte envió tropas a luchar con Rusia. El resultado de las elecciones presidenciales en EE.UU. se acerca, aunque los sondeos de opinión y las apuestas han sido muy ajustados y se han inclinado ligeramente a favor de Trump. Por último, en Japón, la decisión del Partido Liberal Democrático de convocar elecciones anticipadas resultó contraproducente, ya que la coalición perdió la mayoría.

Cifras de rendimiento (a 31/10/2024)

Renta variable (Índices MSCI $) |

Mes | Año | |

|---|---|---|---|

| Mundial | -2,2% | 16,0% | |

| E.E.UU. | -0,8% | 20,4% | |

| Europa continental exc. Suiza | -6,1% | 5,5% | |

| Reino Unido | -5,5% | 9,1% | |

| Suiza | -5,5% | 4,4% | |

| Japón | -3,9% | 8,0% | |

| Pacífico, exc. Japón | -6,3% | 7,8% | |

| ME, Asia | -4,6% | 16,0% | |

| ME, exc. Asia | -3,9% | -3,6% | |

| Renta fija | Rendimiento | Mes | Año |

|---|---|---|---|

| Soberanos mundiales (cobertura $) |

3,14% | -1,2% | 2,5% |

| GI mundial (cobertura $) | 4,67% | -1,6% | 3,6% |

| AR mundial (cobertura $) | 7,47% | -0,1% | 9,5% |

| EE.UU. 10 años ($) | 4,29% | -3,3% | 0,6% |

| Alemania 10 años (€) | 2,39% | -2,0% | -0,7% |

| Reino Unido 10 años (£) | 4,44% | -2,8% | -2,9% |

| Suiza 10 años (CHF) | 0,41% | 0,1% | 3,0% |

| Divisas (Tipo de cambio efectivo nominal) |

Mes | Año |

|---|---|---|

| Dólar EE.UU. | 2,8% | 4,7% |

| Euro | -0,1% | 1,3% |

| Libra esterlina | -1,4% | 3,9% |

| Franco suizo | 0,0% | -0,7% |

| Materias primas ($) | Nivel | Mes | Año |

|---|---|---|---|

| Oro | 2744 | 4,2% | 33,0% |

| Crudo Brent | 73 | 1,9% | -5,0% |

| Gas natural (€) | 41 | 4,0% | 25,5% |

Fuente: Bloomberg, Rothschild & Co.

Nota a la tabla: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets