Enjeux, perspectives et opportunités sur le marché du non coté

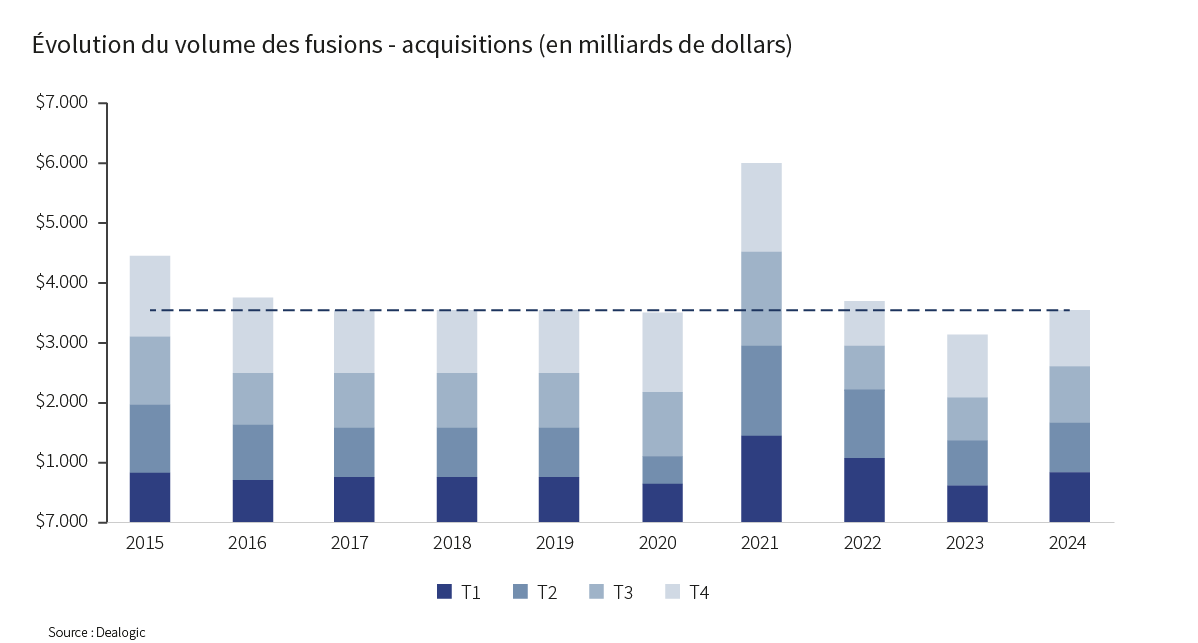

Après une année 2023 marquée par un point bas, 2024 a montré des signes de reprise pour les actifs non cotés, davantage visibles au second semestre, portés par l'amélioration des conditions financières, la baisse des taux d’intérêt et une meilleure visibilité politique. Cette dynamique a favorisé une reprise des transactions, en volume plutôt qu’en nombre d’opérations. Parmi celles-ci, les opérations de take private1 ont atteint un niveau record en 2024.

Le segment du buyout2 a connu une meilleure dynamique en 2024, avec environ 520 milliards de dollars de transactions, soit une progression de 27 %3 par rapport à l’année précédente.

Les transactions demeurent néanmoins plus complexes à finaliser en raison d’une sélectivité accrue des acquéreurs et d’un décalage entre les attentes des vendeurs et celles des acheteurs en termes de valorisation.

Cette situation a entraîné une concentration des opérations autour de transactions de grande envergure, notamment aux États-Unis. En effet, le marché américain représente près des trois-quarts de la hausse enregistrée sur l’année. L’Europe, bien que plus en retrait, pourrait bénéficier de cette dynamique en 2025.

Un retour progressif de la liquidité et des sorties

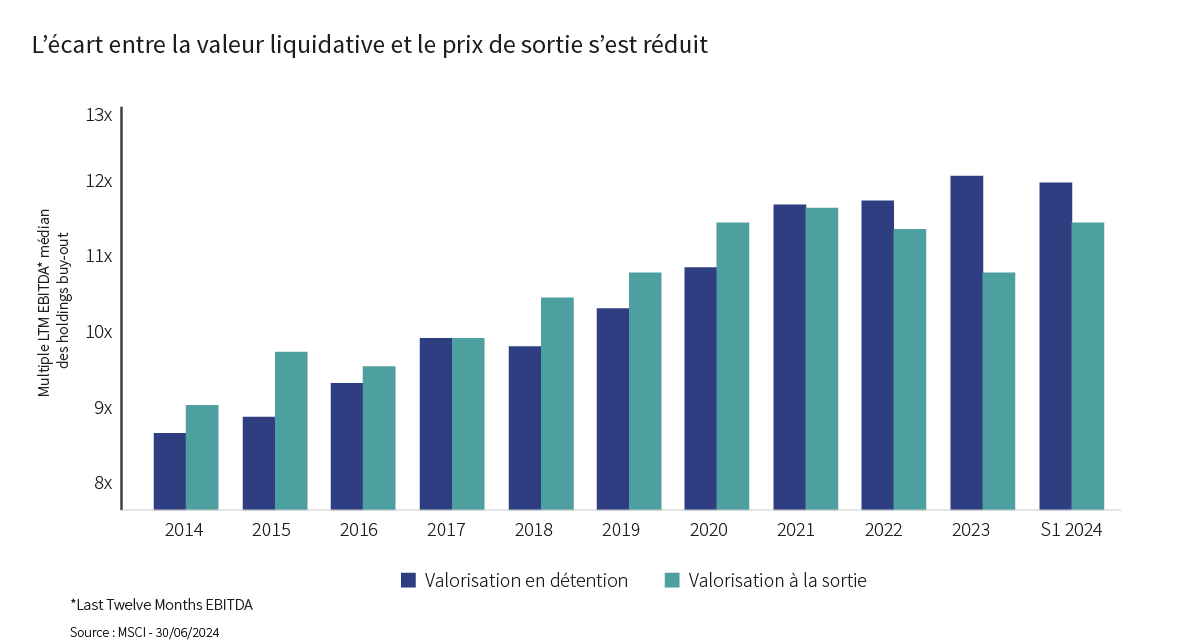

L’un des défis majeurs du marché en 2023 et 2024 dans une moindre mesure reste la complexité des sorties. Historiquement, les valorisations à la sortie dépassaient celles en détention, témoignant d’une forte demande des acquéreurs. Cette tendance s’est inversée en 2022 et 2023, illustrant la difficulté pour les fonds de céder leurs actifs.

Ce phénomène a lourdement pesé sur la dynamique du marché des actifs non cotés ainsi que sur les levées de fonds, les investisseurs attendant impatiemment les distributions liées aux cessions. Toutefois, les prix sont restés résilients : si nous n’avons pas observé une correction massive le nombre restreint de transactions a toutefois de nouveau freiné le marché.

En 2024, un rapprochement entre les attentes des acheteurs et des vendeurs s’est amorcé, bien que ce processus ne soit pas encore totalement achevé. Cette stabilisation de la situation demeure favorable à la réalisation des opérations.

En termes de sortie, 2024 a donc connu une forte pression de la part des investisseurs sur les sociétés de gestion. Celles-ci se sont principalement effectuées via des opérations de M&A stratégique (50 % des transactions) et des LBO secondaires (35 %)4, tandis que le marché des IPO reste atone.

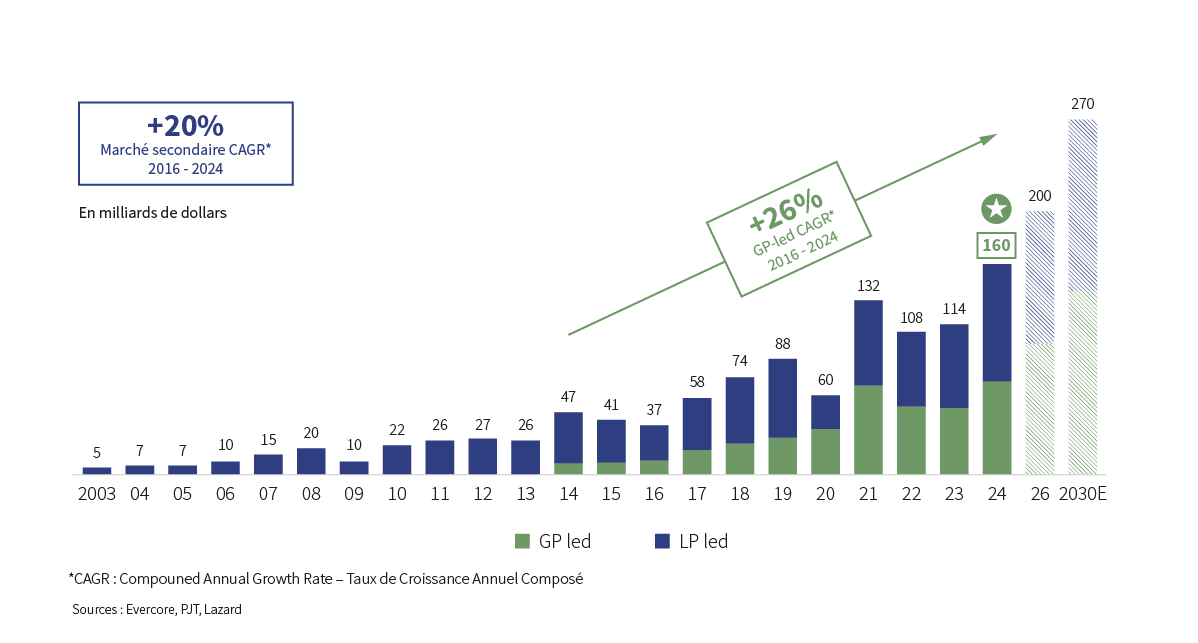

Le marché secondaire poursuit son expansion

Le marché secondaire continue de se développer et joue un rôle central comme pourvoyeur de liquidité, essentielle aux GPs dans leur processus de levée des fonds successeurs.

Pour rappel, il est structuré autour de deux types de transactions : les opérations LP-led (initiées par les investisseurs cédant tout ou partie de leur portefeuille) et les GP-led (initiées par les sociétés de gestion pour céder un ou plusieurs actifs). L’intérêt pour ce marché se confirme avec d’importantes levées de capitaux, à l’image des 30 milliards de dollars récemment levés par Ardian pour son neuvième fonds secondaire. Cette dynamique offre aux investisseurs primaires des opportunités de liquidité et aux gérants une option supplémentaire de sortie, tout en poursuivant la création de valeur au sein des sociétés acquises, notamment dans le cadre des fonds de continuation. Ces derniers sont en effet conçus afin d’offrir à la fois une fenêtre de liquidité aux LPs existants, tout en permettant au GP initial de conserver le contrôle des actifs.

Nous notons par ailleurs un effet collatéral du développement des fonds evergreen. En effet, afin de constituer leur portefeuille, ces derniers ont recours aux opérations secondaires, en particulier de LP-Led, avec parfois des attentes de rendement inférieures à celles des investisseurs institutionnels, exerçant ainsi une pression à la hausse sur les prix. Cet afflux de capitaux devrait donc également soutenir les valorisations des transactions secondaires et en réduire la décote.

Enfin, cette typologie d’opérations permet également de bénéficier d’un levier propre à la transaction grâce à la mise en place d’ingénierie financière intégrant très souvent des différés de paiement.

Par conséquent, dans les process de cession, le marché secondaire constitue aujourd'hui une option de sortie supplémentaire et alternative aux sorties stratégiques ou financières.

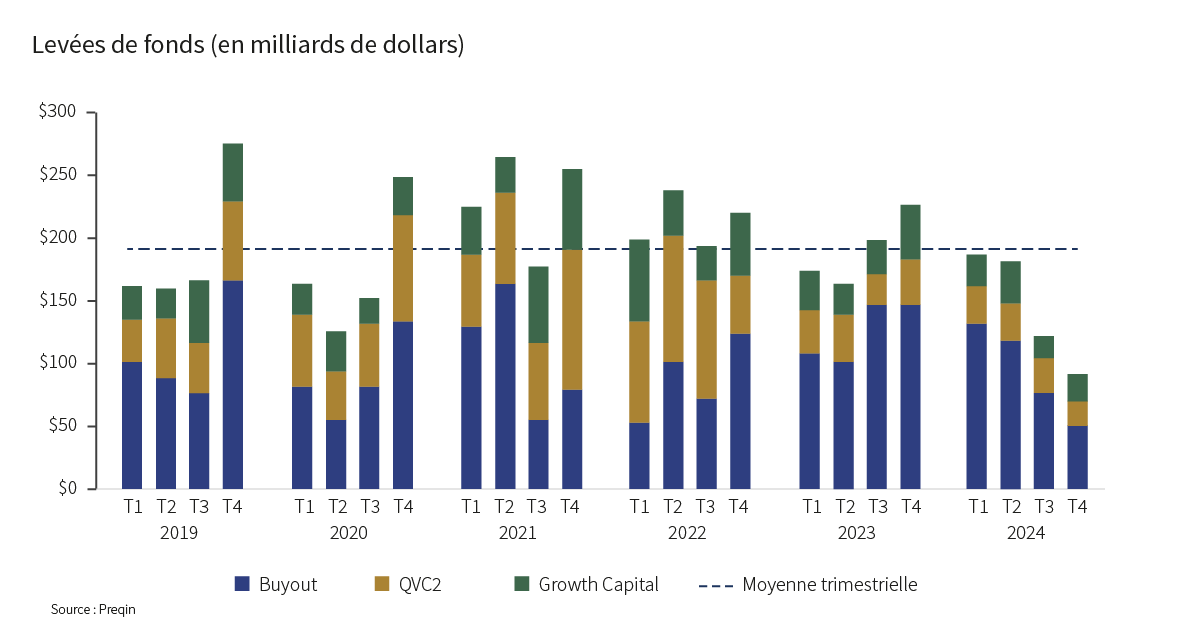

Une concentration et un allongement des durées de levées de fonds

Malgré un environnement plus favorable, les levées de fonds n’ont pas encore retrouvé leur vigueur d’avant 2023.

Un fait marquant est la concentration des capitaux levés : cinq gérants ont capté à eux seuls 60 % des fonds levés5 en Europe.

Ce phénomène s’explique d’une part par une dynamique de consolidation et de concentration des acteurs du secteur et d’autre part par la nécessité pour les investisseurs de privilégier des équipes expérimentées, capables de traverser les cycles de marché et de déployer efficacement les capitaux. Par conséquent, le nombre de fonds ayant achevé leur levée a baissé de 40 % par rapport à 20216.

La durée de levées des fonds s’est également allongée, ce qui entraîne une pression supplémentaire sur les sociétés de gestion pour générer des distributions afin de lever de nouveaux fonds.

L’année 2025 sera ainsi déterminante pour juger de leur capacité à redéployer les capitaux et maintenir un rythme de levées soutenu.

4 thèmes pour 2025 :

L'investissement dans les actifs non cotés s'inscrit dans une logique de long terme : afin de bénéficier de la surperformance de ces classes d’actifs, les investisseurs acceptent implicitement une moindre liquidité des sous-jacents. Dans le cadre de la construction d’une allocation d’actifs globale et diversifiée, la part investie en actifs non cotés devra donc être calibrée au regard des besoins de liquidité de l’investisseur ainsi que de sa capacité à mobiliser des capitaux sur longue période. L'objectif n'est donc pas d'identifier des ajustements tactiques, mais de privilégier des tendances durables favorisant la création de valeur. Aussi, dans un marché où la sélection est clé, certaines thématiques et géographies se démarquent par leur résilience et leurs perspectives de croissance sur le long terme.

Le marché américain restera central

Le marché des actifs non cotés demeure largement dominé par les Etats-Unis, qui ont concentré plus de la moitié du total des capitaux investis en Private Equity pour le premier trimestre 20246 ; un chiffre qui confirme une tendance établie de longue date.

Un élément clé du marché américain réside dans sa granularité. En examinant les entreprises réalisant un chiffre d'affaires supérieur à 100 millions de dollars, on observe que le mid-market7 compte environ 15 000 entreprises privées contre seulement 2 500 entreprises cotées. Cette dispersion et cette diversité nécessitent une approche locale, rendant indispensable la présence d'équipes locales.

Enfin, le marché est extrêmement dense en termes de fonds d'investissement, rendant la sélection encore plus stratégique. Il existe une multitude d'équipes, ce qui complexifie l’identification des bons acteurs, leur accès et la réalisation des due diligences.

Cette granularité, bien plus forte qu’en Europe, impose d’adopter une approche diversifiée pour investir dans le mid-market.

La santé

Le secteur de la santé connaît une forte expansion, en particulier aux États-Unis, qui représentent 60 % du marché mondial8. Les fondamentaux solides que sont le vieillissement de la population mondiale, l’augmentation de l'incidence des maladies chroniques et les progrès technologiques rendent ce marché très résilient, celui-ci ne se limitant pas à la recherche et aux molécules (biotech), davantage caractérisées par des cycles d’investissement longs et une forte volatilité.

Une analyse fine de cette industrie conduit à distinguer différentes thèses d’investissement, qui peuvent être adressées au travers des marchés publics ou privés. La diversité des sous-secteurs, allant des services de conseil et analyse de données, aux outils de santé et diagnostics en passant par les technologies de santé (medtech), impose une hyper-spécialisation.

Investir dans ce domaine exige une expertise approfondie et une approche spécialisée, les fonds les plus performants alliant compétences financières, médicales et entrepreneuriales. Dans le cadre de nos allocations non cotées, nous privilégierons des modèles résilients, bénéficiant d’une croissance soutenue et d’une forte visibilité sur les revenus, tout en évitant les risques extrêmes (R&D, réglementation, déremboursement).

Les infrastructures

Le secteur des infrastructures porté par des tendances structurelles fortes telles que la transition énergétique, la digitalisation et les besoins croissants en transport et infrastructures publiques. Les besoins de financements et la résilience de cette typologie d’actifs en font un marché stratégique pour les investisseurs de long terme.

Nous maintenons notre intérêt et notre conviction pour cette classe d’actifs et continuons d’exposer les portefeuilles à cette thématique, qui agit comme un diversificateur essentiel. En effet, les infrastructures constituent une protection efficace contre l’inflation, grâce à des mécanismes d’indexation intégrés dans de nombreux actifs et offrent des flux de revenus stables et prévisibles, souvent soutenus par des contrats à long terme ou un cadre réglementaire favorable, ce qui permet de réduire la volatilité globale du portefeuille.

La dette privée

Enfin, la dette privée s’impose aujourd’hui comme une stratégie complémentaire aux portefeuilles obligataires traditionnels, offrant une alternative attractive aux investisseurs en quête de rendement. Son principal segment, le direct lending9, affiche des taux de rendement significativement supérieurs à ceux des autres catégories de crédit, avec une volatilité moindre s’expliquant notamment par la prime d’illiquidité associée à ces investissements. Aux États-Unis, c’est une solution de financement largement adoptée par les entreprises, permettant aux investisseurs de bénéficier de spreads10 conséquents et de coupons récurrents. De plus, la qualité des sociétés financées reste élevée, avec des niveaux de levier maîtrisés et une stabilité notable tant sur les spreads de crédit que sur la solidité des entreprises concernées. Cette classe d’actifs constitue ainsi un complément pertinent aux stratégies de Private Equity et aux portefeuilles liquides.

2025 : en attente d’un rebond

L’année 2025 s’annonce comme une période charnière pour le Private Equity et les actifs non cotés. La stabilisation des valorisations, le retour de la liquidité et la sélectivité accrue des investisseurs créeront un environnement propice aux opportunités. L’Europe pourrait rattraper une partie de son retard par rapport aux États-Unis, notamment si les flux de capitaux et la dynamique des sorties s’améliorent.

Face à ces évolutions, une approche rigoureuse et sélective sera essentielle. L’identification des meilleures équipes de gestion, la capacité à naviguer dans un marché de plus en plus consolidé et le positionnement sur des thématiques porteuses seront des éléments déterminants pour créer de la valeur durablement dans un environnement toujours plus compétitif.

[1] Une opération de take private consiste à retirerune entreprise cotée en bourse pour en faire une société privée.

[2] Les capitaux investis dans les stratégies de Buyout ou Capital Transmission sont destinés à permettre l’acquisition d’une entreprise non cotée à l’aide de l’effet levier. Les acquéreurs recourent à un emprunt en plus de leur investissement en fonds propres pour acquérir l’entreprise cible.

[3] Source : Dealogic

[4] Source : Dealogic 2024

[5] Source : Preqin

[6] Source : Statista Research Department – Juin 2024

[7] Les entreprises composant le mid-market sont des entreprises de taille intermédiaire

[8] Source : BMI Research - 2024

[9] Prêt direct non lié au secteur bancaire

[10] Le spread désigne l’écart de rendement entre une obligation et un emprunt de maturité équivalente considéré comme « sans risque ».

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

La nouvelle donne des métaux industriels

Stratégie d'investissement

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement