La nouvelle donne des métaux industriels

Chacune et chacun de nous, lorsque nous nous sommes intéressés de près aux différentes possibilités d’investir sur le thème de l’Intelligence Artificielle, sommes parvenus à la conclusion que cela pouvait se faire sur actions de sociétés générant les applications, sur les entreprises utilisatrices, sur les semi-conducteurs et sur… l’électricité ou les terres rares ! La plupart du temps, quelle que soit la période de l’histoire ou le secteur d’activité, il y a derrière toute évolution technologique ou économique un besoin nouveau ou renforcé de certaines matières premières.

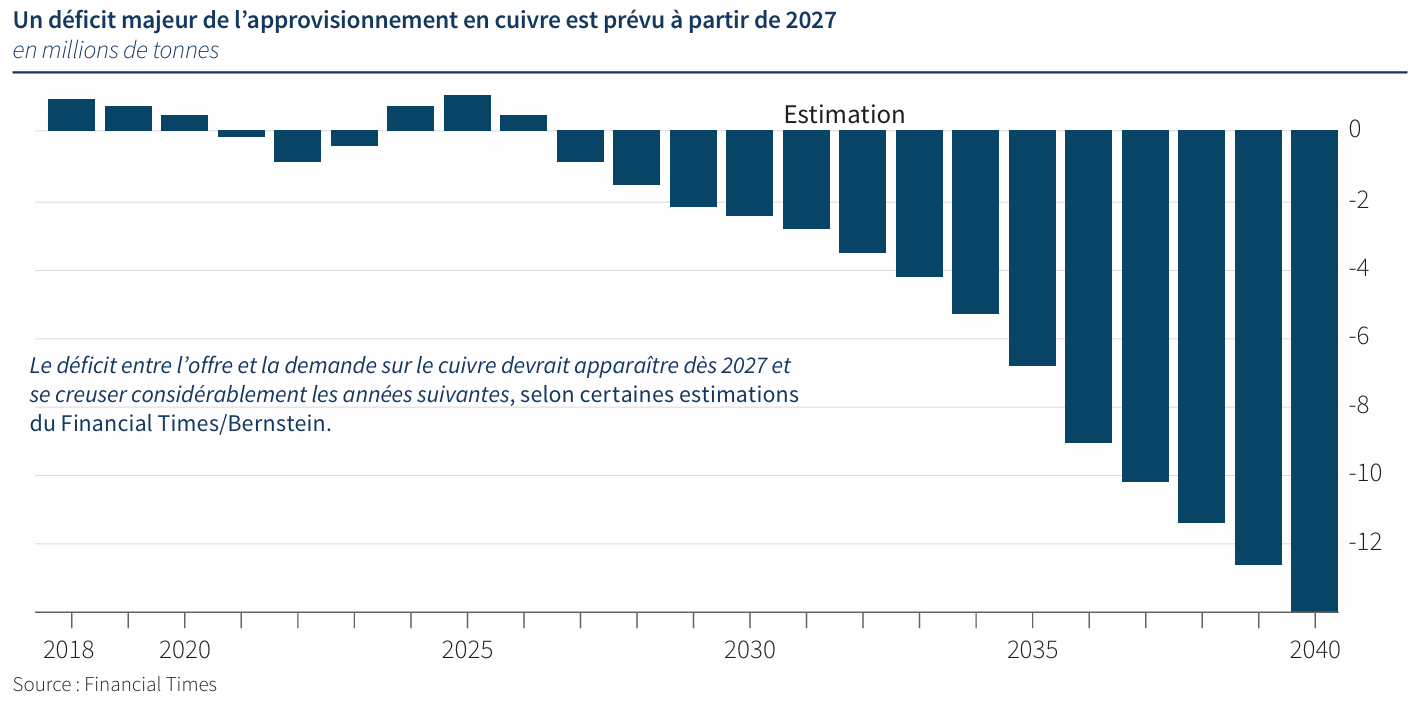

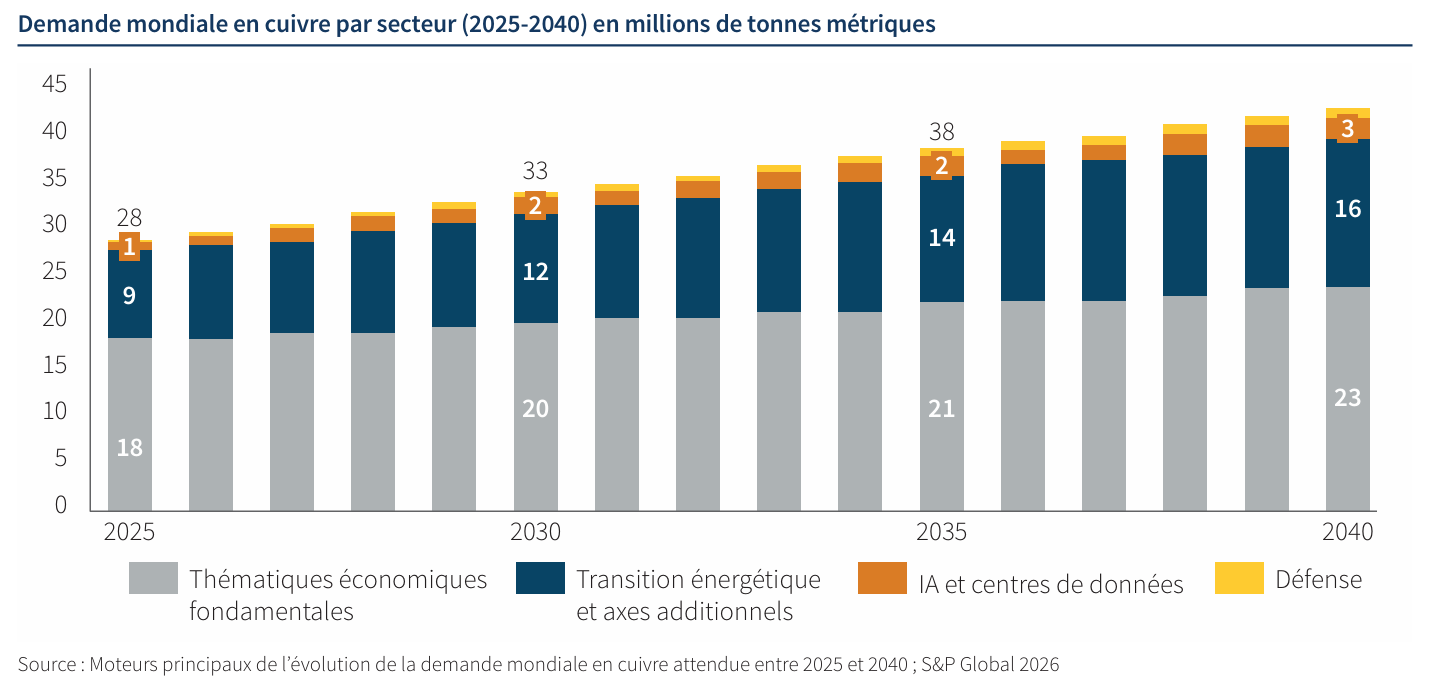

Actuellement, la transformation des outils de production électrique, le développement inédit des nouvelles technologies et l’essor historique de la décarbonation nécessitent des quantités considérables de métaux industriels : nous sommes face à une explosion de la demande. Celle-ci serait multipliée par 2 à 4 d’ici 20401 afin d’accompagner la transition énergétique et de répondre aux besoins essentiels dans de nombreux secteurs d’activité (semi-conducteurs, industrie, défense...). Et pourtant, l’offre peut difficilement s’ajuster pour y répondre du fait de nombreux facteurs : diminution des réserves, sous-investissement passé, coût et délai de développement en hausse avec contraintes ESG*, concentration de la production mondiale sur un faible nombre de projets, risque pays élevé, raffinage concentré en Chine, recyclage insuffisant...)

Dans cet article nous nous intéresserons donc aux opportunités d’investissement du secteur, ainsi qu’à la cyclicité prétendue des métaux et des mines. Cette dernière caractéristique « historique » semble devoir se diluer du fait de nouveaux moteurs structurels de la demande.

La ruée vers l’or rouge2 devenant une réalité, nous assistons à des dynamiques régionales de constitution d’importants stocks stratégiques, à l’image de la hausse structurelle et constante des importations sur le sol chinois (notamment pour le raffinage). Certains gouvernements et entreprises prendraient progressivement conscience du besoin stratégique de sécuriser en amont leurs approvisionnements futurs afin de préserver leur tissu économique et industriel qui en dépend. Cela peut se faire via des participations financières, des incitations fiscales ou bien se voir chez les acteurs privés avec une consolidation du secteur.

Une demande en métaux moins cyclique et plus structurelle...

D’après l’UNEP et la Banque Mondiale, la consommation de métaux croît quasi proportionnellement au PIB mondial ; les matériaux étant utilisés dans presque tous les secteurs de l'économie, notamment dans la construction, le secteur de l'énergie et l'industrie manufacturière. La croissance dans ces secteurs continue donc de reposer sur l'augmentation des intrants en ressources matérielles.3

La littérature académique4 montre que cette consommation de métaux est fortement corrélée à la croissance économique avec une élasticité plus ou moins élevée selon les phases économiques d’industrialisation, de maturité et de « tertiarisation » des économies. Dans les faits, la transformation de nos économies vers les services est relativement récente : ainsi la proportion de services dans le PIB U.S. est (par exemple) passée de 65 % dans les années 1990 à 72 % en 2024, tandis que l’activité manufacturière a évolué de 16 % à 11 % sur la même période. De manière identique, en Chine, l’activité manufacturière représentait 30 % du PIB en 2010 contre25 % en 2024, tandis que les services ont progressé de 50 % à 58 % sur la même période5, illustrant l’évolution des composantes du PIB chinois.

Cependant, avec le rôle à jouer plus important dans le futur de certains métaux et minerais, cette cyclicité est – au moins partiellement – remise en question du fait des tendances structurelles mentionnées plus haut.

" Le caractère stratégique de certains métaux est devenu plus visible pour le grand public notamment grâce aux chocs inédits que nous avons vécus..."

2025 : illustration de la ruée vers l’or rouge !

Nous abordions dans un précédent article le caractère indispensable de l’extraction de métaux pour accompagner la transition énergétique ; force est de constater que depuis, le rôle stratégique de « l’or rouge » s’est renforcé dans la perception de nombreux agents économiques ! Ainsi, le caractère stratégique de certains métaux est devenu plus visible pour le grand public notamment grâce aux chocs inédits que nous avons vécus (crise énergétique européenne politisant les matières premières ; besoin en métaux pour la transition énergétique, besoins nouveaux pour les data centers ; enjeux géopolitiques autour des terres rares détenues par la Chine…)

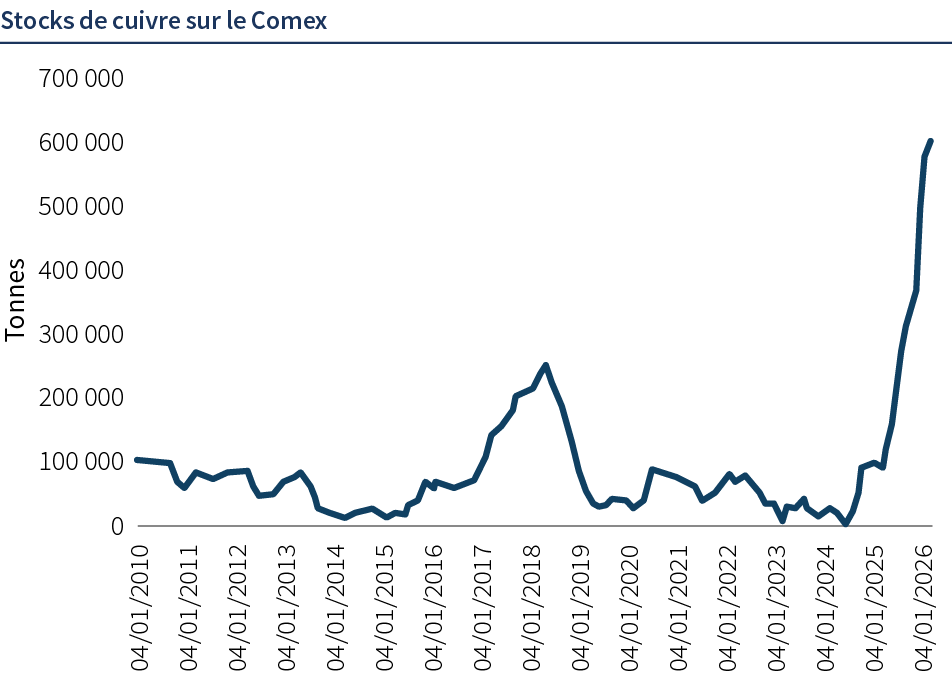

En parallèle, la croissance historique des volumes de stocks de cuivre traités sur certaines places d’échange s’avère particulièrement marquée (visible sur le graphique ci-dessous représentant le « Comex »)

Les stocks de cuivre sur le Comex – représentant une fraction des stocks mondiaux visibles – sont à des niveaux historiquement élevés, reflétant 1/ un effet d’arbitrage régional (menace de nouveaux droits de douanes) ; 2/ le rôle croissant du Comex comme lieu d’échange financier du cuivre ainsi que 3/ un stockage défensif et stratégique.

Nous pourrions également illustrer cette tendance structurelle avec l’évolution des importations mensuelles de cuivre6 en Chine, qui ont atteint un record en 2025 avec une moyenne de 2500kt ; contre 1800kt en moyenne sur les 10 années précédentes, illustrant à la fois l’augmentation des capacités de raffinage en Chine, la stratégie de constitution de stocks stratégiques, une réallocation géopolitique des flux mondiaux pour éviter des ruptures futures… tout ceci malgré la faiblesse de l’activité de construction en Chine !

Une chaîne de valeur fragile et complexe

Dans un monde fragmenté, avec des tensions géopolitiques omniprésentes et des disruptions potentielles au sein du commerce mondial, les agents économiques doivent définir et adopter une stratégie afin de sécuriser leur approvisionnement en métaux stratégiques et industriels. À cette fin, nous constatons une nationalisation grandissante des ressources minérales. L’escalade des tensions sino-américaines en 2025 a ainsi mis en lumière le caractère stratégique des terres rares pour les nouvelles technologies.

Le rôle de la Chine se révèle effectivement central sur le sujet des terres rares, avec 98 % des importations européennes qui proviennent de l’Empire du Milieu7. De son côté, la Chine investit activement et directement dans les actifs miniers en Afrique, en Amérique latine ainsi que dans des capacités de raffinage à l’étranger, depuis de nombreuses années… devenant un champion mondial incontournable pour certains approvisionnements !

En guise de réaction, certains blocs économiques se mobilisent – à leur rythme – afin de répondre au mieux à ce défi structurel ! Quelques exemples :

1/ Les États-Unis et leurs prises de participation ces six derniers mois dans diverses sociétés minières (USA Rare Earth – terres rares ; MP Materials – terres rares ou encore Trilogy Metals – métaux industriels critiques...).

2/ L’Europe (qui affiche de nombreuses dépendances) a commencé à s’organiser en 2024 avec le « Critical Raw Materials Act » : réglementation ciblant les fragilités potentielles, publication au printemps 2025 d’une liste de 60 projets stratégiques, avec accélération des permis, pour renforcer la chaîne de valeur stratégique européenne en complément d’accords de partenariats sur certains projets minerais critiques conjointement avec l’Australie et le Canada, notamment.

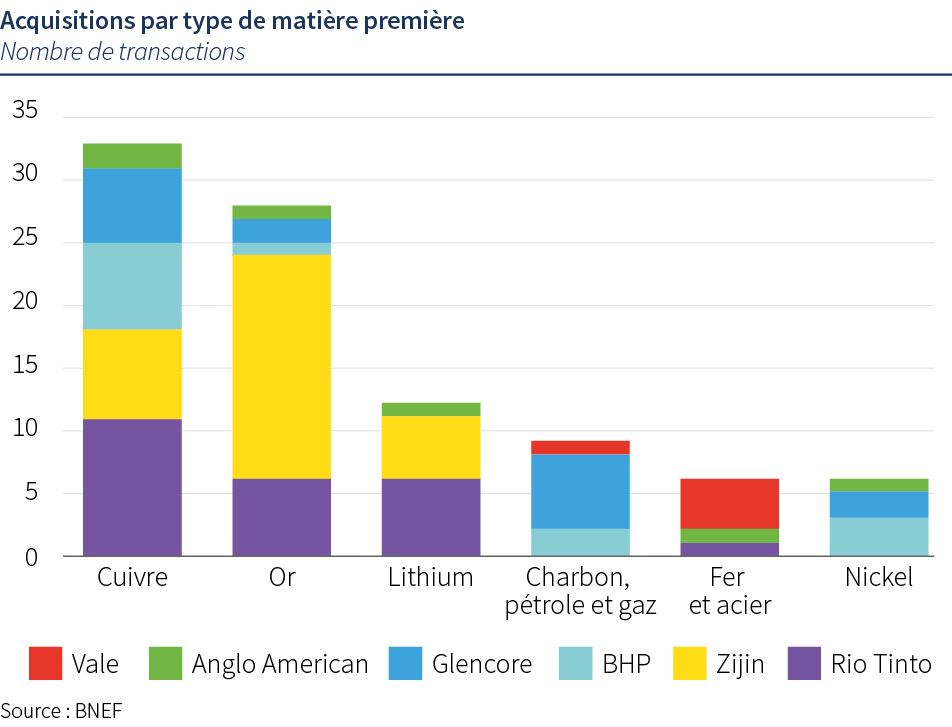

Mais la mobilisation se fait également du côté des entreprises qui consolident le secteur sur certaines matières premières, ce qui est particulièrement visible sur le cuivre ou le lithium, avec le rachat d’entreprises développant ou possédant des projets existants sur des métaux stratégiques ou industriels ; ce qui est une option souvent plus rapide et moins risquée que de développer soi-même une nouvelle mine, projet qui prend de nombreuses années et de plus en plus de temps (délais et complexité à la hausse, risque réglementaire autour des permis, hausse des coûts de développement…).

Un intérêt limité de la part des investisseurs

Curieusement, de nombreux investisseurs déclarent avoir peu ou très peu, ou pas du tout d’investissements sur les matières premières de façon générale - ne comprenant donc pas uniquement les métaux stratégiques et industriels ! Le plus haut niveau d’investissement aurait été atteint en avril 2022, avec 34 % des investisseurs qui se déclaraient « surpondérés » sur ce segment…8

Et pourtant ce positionnement se concentre surtout sur l’énergie et l’or, et n’est pas nécessairement sur les métaux stratégiques et industriels : le poids des métaux et des mines reste quasiment absent des grands indices mondiaux : il s’affiche à environ 0,5 % dans le Stoxx 600 ou dans le SP500 (contre plus de 2 % il y a 30 ans dans les SP500). Les actifs totaux des trackers investis sur les métaux et les mines représentent moins de 1 % des actifs financiers globaux9, le segment s’avérant un véritable angle mort des allocations de portefeuilles traditionnels.

Là où l’or demeure un actif stratégique reconnu, détenu par les Banques Centrales, présent dans beaucoup d’allocations et servant historiquement de « sécurité », le cuivre et les métaux industriels n’ont pas encore réellement trouvé leur place, avec une détention physique très faible (contraintes logistiques, volatilité, caractère industriel…) : l’exposition se fait principalement par des actions minières, des indices « matières premières » ou des contrats à terme.

La perception historique du caractère (ante)cyclique du cuivre – d’où le surnom Dr Copper – reste tenace et ralentit l’évolution de sa considération (et celle d’autres métaux) comme actif stratégique autonome. Cette réticence crée un décalage avec ces nouvelles réalités structurelles qui pourraient pourtant être source d’opportunités sur longue période pour investir dans ces déséquilibres majeurs entre offre et demande.

"Ce segment apporte une réelle diversification, peut jouer un rôle de protection face à l’inflation et aux tensions géopolitiques..."

De notre côté, au sein des portefeuilles que nous gérons, nous intégrons la plupart du temps une exposition aux métaux stratégiques et industriels en complément de celle que nous avons sur les minières aurifères.

Au-delà de ce qui a été exposé supra, nous considérons que ce segment apporte une réelle diversification, peut jouer un rôle de protection face à l’inflation et aux tensions géopolitiques, et bénéficie du déséquilibre contraint par l’offre, en plus de son intérêt structurel et stratégique tiré par la transition énergétique, l’essor de l’IA et la croissance des data centers.

1 - IEA – Global Critical Minerals Outlook 2025

2 -Le cuivre

3 - Global Material Resources Outlook to 2060 - OCDE

4 - Dallas Fed “Industrialization and the demand for mineral Commodities “; High sensitivity of metal footprint to national GDP in part explained by capital formation Nature Geoscience

5 - World Bank, BEA, National Bureau of Statistics of China

6 - Milliers de tonnes de minerais de cuivre & concentré

7 - Les Cahiers Verts

8 - Bofa Fund manager Survey, Mars 2026

9 - Investornews/Mineralfunds

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement