Diversification

Ces actifs offrent une faible corrélation au cycle économique et aux classes d'actifs traditionnelles

Les infrastructures ont d’abord émergé comme classe d’actifs en Australie et dans une certaine mesure au Canada. Ces deux pays très vastes, avec une faible densité de population et bénéficiant de ressources naturelles importantes ont très tôt dû répondre aux problématiques de transport, de communication, d’extraction des matières premières ou de leur exportation.

Aujourd'hui, l’investissement en infrastructures cible principalement le développement d’installations fournissant à la population des services considérés comme essentiels pour le bon fonctionnement des sociétés.

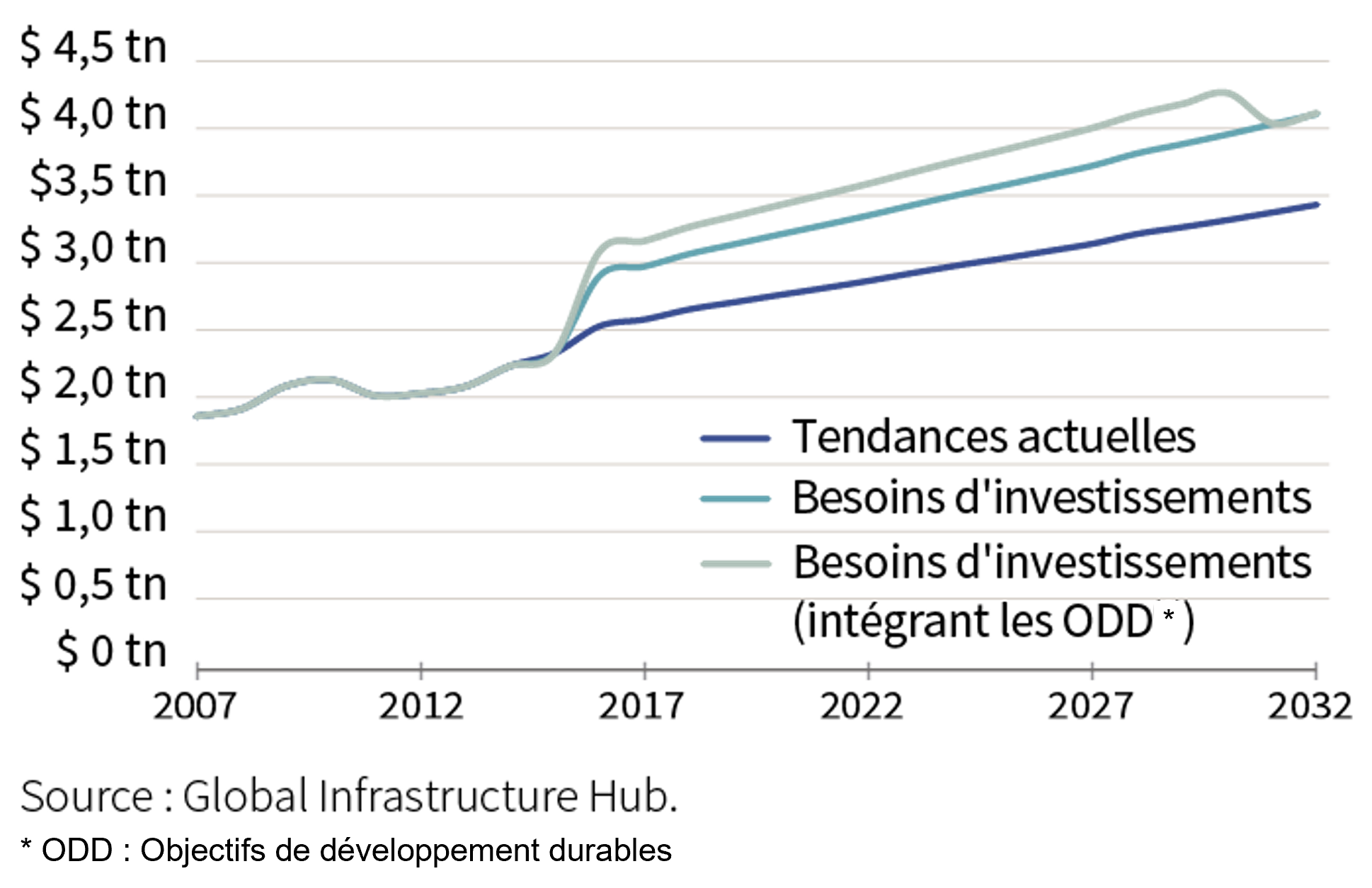

Le besoin d’infrastructures ne cesse de croître, émanant de tendances de fond lourdes comme la transition énergétique, la digitalisation de l'économie, l'urbanisation, ou encore la nécessité de moderniser nos infrastructures de transport.

Les infrastructures concernées par ces tendances lourdes représentent une large variété de secteurs :

Les états ne pouvant à eux seuls répondre à cette demande, l'investissement par des acteurs privés est devenu incontournable et la part d'investisseurs privés dans ce secteur demeure aujourd'hui croissante.

Aujourd'hui, l’historique et le recul dont nous diposons sur les infrastructures non cotées nous permet de l’appréhender en tant que classe d'actifs à part entière avec des caractéristiques qui lui sont propres.

Ces actifs offrent une faible corrélation au cycle économique et aux classes d'actifs traditionnelles

Cette protection est conférée par la nature contractuelle de ces actifs et par la capacité à répercuter efficacement le niveau d’inflation sur les utilisateurs finaux des infrastructures.

Des services essentiels, qui demeurent nécessaires tout au long des cycles de marché, bénéficiant d'une forte résilience aux chocs économiques .

Une position physique ou une emprise foncière, la législation, des contrats de très longue durée sont autant d'éléments qui rendent ces actifs difficilement réplicables.

Le monde de l'infrastructure offre des financements sur des périodes très longues et permet de projeter les revenus, les marges, mais aussi les cashflows remontant à l’actionnaire de manière prévisible.

Dans l'investissement dans des projets d'infrastructures non cotées, nous distinguons deux typologies d'approche :

Les projets dits "Greenfield" font référence à des projets nouveaux, pour lesquels les installations sont à construire. Par conséquent, ces actifs ne génèrent pas encore de revenus.

Les projets dits "Brownfield" font eux référence à des projets matures et déjà exploitables. La création de valeur se fait alors au travers de réhabilitations, réaffectations ou d'expansions d'infrastructures précédemment développées.

Les stratégies "Core" se concentrent sur des actifs couvrant les besoins les plus essentiels. Ces actifs sont soutenus par des contrats ou des réglementation de long terme, leur permettant de disposer de flux de trésorerie stables et prévisibles.

Les stratégies dites "Core +" ciblent elles des actifs similaires aux investissements Core en incluant des éléments de croissance ou encore de légères améliorations opérationnelles.

Les stratégies "Value Add" visent des actifs nécessitant des améliorations opérationnelles, des rénovations ou des changements de gestion dans le processus de création de valeur.

Ces actifs peuvent également nécessiter de mettre en place des stratégies croissance organique, d'acquisitions ciblées et de cessions d'actifs.

Actualités

Rothschild & Co nomme Grégoire Salignon Directeur Général Délégué de Rothschild Martin Maurel à compter du 12 avril 2026. Il succède à Alain Massiera, qui continuera de jouer un rôle actif et stratégique au sein de Rothschild Martin Maurel en Europe.

Philanthropie