Comment s'organise la transmission de l'entreprise à l'aune du Pacte Dutreil ?

Le pacte Dutreil vise à faciliter la transmission des entreprises par la réduction de son coût fiscal de 75 %, en contrepartie d’une stabilité de l’actionnariat et une continuité de la direction de la société.

Le fonctionnement du pacte Dutreil

Un entrepreneur souhaitant transmettre sa société peut être amené à s’acquitter des droits de mutation pouvant atteindre 45 % s’il transmet à son/ses enfant(s), voire 55 % à un neveu/nièce (cas du dirigeant sans enfants) et 60 % en l’absence de lien de parenté.

Ce coût fiscal a conduit à la mise en place de ce régime de faveur visant à réduire la pression fiscale et ainsi préserver les entreprises à capital familial. Ainsi, le pacte Dutreil permet de bénéficier d’une réduction des droits de donation/succession de 75 % en contrepartie d’une stabilité dans la détention du capital de la société. La réduction s’applique sans limitation de montant et quel que soit le lien de parenté entre le donateur et le donataire, si bien que même entre non parents le taux maximum d’imposition est de 15 %.

Une réduction supplémentaire de 50 % des droits peut s’ajouter à celle de 75 % mais uniquement en cas de donation de la pleine propriété de la société et sous réserve que le donateur transmette avant ses 70 ans.

Les conditions à respecter

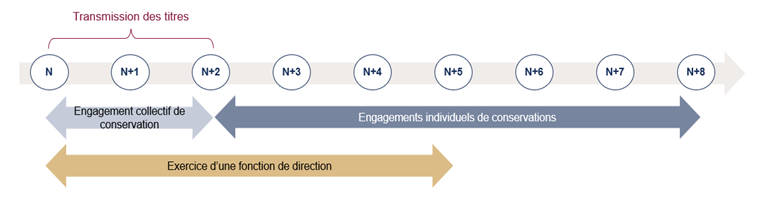

Les conditions permettant de revendiquer le bénéfice du régime Dutreil sont nombreuses et relativement complexes :

- L’objectif étant de favoriser la transmission de sociétés opérationnelles, les entreprises pouvant faire l’objet d’un pacte Dutreil sont celles exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale. De ce fait, les sociétés patrimoniales sont exclues.

- Les holdings animatrices sont éligibles, sous certaines conditions, car elles sont assimilées à des sociétés opérationnelles.

- Il est exigé la signature d’un engagement collectif de conservation (ECC) des titres de deux ans au moins : cet engagement doit être pris, préalablement à la transmission, par le donateur1 ou le défunt et porter sur au moins 17 % des droits financiers et 34 % des droits de vote (respectivement 10 % et 20 % en cas de société cotée). Un dirigeant doit participer à cet engagement. À noter qu’il existe deux autres dispositifs qui ne nécessitent pas la signature en bon et due forme d’un tel document mais nous ne les développons pas en détail (le pacte réputé acquis et post-mortem).

- La transmission peut intervenir à tout moment durant cet engagement collectif de conservation

- Une fois la transmission réalisée, deux conditions s’ajoutent : l’un des signataires du pacte ou l’un des donataires doit exercer pendant trois ans une fonction de direction, l’engagement collectif doit être poursuivi jusqu’à son terme et à l’issue, chaque donataire doit s’engager à titre individuel à conserver les titres pendant six ans2, ce qui porte en cumulé la conservation des titres à huit ans.

Dutreil et démembrement sont compatibles, sous conditions

Le chef d’entreprise peut souhaiter initier une transmission tout en conservant tout ou partie des revenus générés par sa société. Dans ce cas il donnera la nue-propriété des parts de l’entreprise, s‘en réservant l’usufruit. L’exonération de 75 % s’applique également à ces transmissions à condition que les droits de vote de l’usufruitier soient statutairement limités aux décisions concernant l’affectation des bénéfices (pour les titres sous engagement de conservation).

Nouveautés loi de finances pour 2026

Outre l’allongement de la durée de l’engagement individuel de conservation, certains actifs qui ne sont pas exclusivement affectés à l’activité opérationnelle de la société sont désormais expressément exclus du bénéfice du dispositif, notamment les logements, les résidences et certains biens somptuaires (biens affectés à la chasse et pêche, véhicules de tourisme, yachts, bateaux de plaisance et aéronefs, bijoux, objets d’art, chevaux de course, vins et alcools, etc…).

1Depuis 2019 l’engagement peut être conclu par une seule personne (société à associé unique ou associé détenant un nombre de titres suffisant pour lui permettre d’atteindre les seuils de détention)

2La loi de finances pour 2026 a prolongé la durée de l’engagement individuel de conservation de quatre à six ans