November: Trump 2.0

Investment Communications Team, Investment Strategy Team, Wealth Management

Überblick:

Globale Aktien stiegen im November um 3,7 % (in USD), während globale Staatsanleihen eine Rendite von 1,1 % erzielten (in USD, abgesichert). Wichtige Themen waren:

- US-Aktien übertreffen andere Märkte nach klarem Sieg der Republikaner bei den US-Wahlen;

- Zentralbanken signalisieren schrittweise Lockerung, da die Inflation über dem Zielwert bleibt;

- Politische Zerwürfnisse in Deutschland und Frankreich im Zuge haushaltsbezogener Probleme.

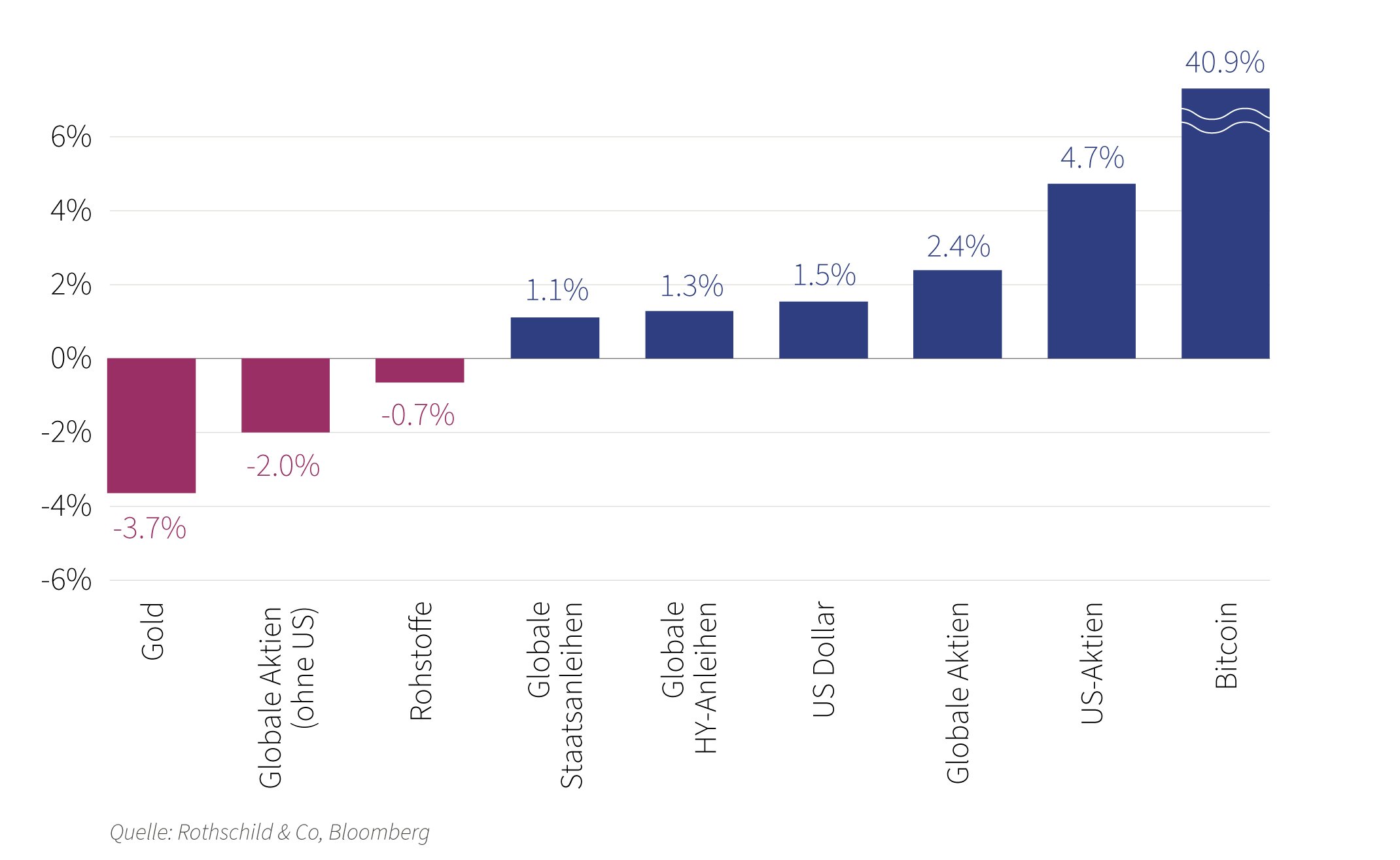

Diagramm: Renditen über verschiedene Anlageklassen hinweg

Seit der US-Wahl (in USD, %)

Märkte: Der Trump-Deal und „America First“

Globale Aktien erreichten nach der US-Wahl kurzzeitig neue Höchststände in Dollar, was grösstenteils auf die USA zurückzuführen war. Aktien in Kontinentaleuropa und Asien litten am sichtbarsten unter Trumps Zolldrohungen, diese Entwicklungen wurden durch einen stärkeren Dollar forciert. Die Beteiligung am US-Aktienmarkt nahm ebenfalls zu, wobei zyklische und Small-Cap-Aktien besser abschnitten. Bei den festverzinslichen Wertpapieren vollzog die Rendite 10-jähriger US-Staatsanleihen eine Berg- und Talfahrt: Sie stieg auf 4,5 %, bevor sie zum Monatsende wieder auf etwa 4,2 % sank. Europäische Staatsanleiherenditen verzeichneten einen stärkeren Rückgang, jedoch führte die bevorstehende französische Haushaltsabstimmung (siehe weiter unten) dazu, dass sich der Renditeabstand zwischen 10-jährigen französischen und deutschen Staatsanleihen auf ein Niveau ausweitete, das seit über einem Jahrzehnt nicht mehr gesehen wurde. Bei den Rohstoffen war die Entwicklung der Energiepreise uneinheitlich: Brent-Rohöl blieb unverändert, und die europäischen Grosshandelspreise für Gas erreichten neue Jahreshochs. Gold schwächte sich ab, während der Bitcoin anstieg und die 100.000-Dollar-Marke ins Visier nahm.

Wirtschaft: Hartnäckige Inflation

Die Wirtschaftstätigkeit in den USA präsentierte sich im Oktober laut verfügbaren Daten uneinheitlich. Aktuellere Unternehmensumfragen und Arbeitsmarktzahlen zeichneten jedoch für November ein deutlich robusteres Bild. Erste Schätzungen für das BIP im vierten Quartal deuteten tatsächlich auf ein weiteres Wachstumsquartal hin. Die Kerninflation verharrte im Oktober auf einem hartnäckigen Niveau von 3,3 % im Jahresvergleich. In Europa blieb das BIP des Vereinigten Königreichs im dritten Quartal hinter den Erwartungen zurück und wuchs lediglich um 0,1 % im Vergleich zum Vorquartal. Zudem signalisierten Unternehmensumfragen eine nachlassende Wirtschaftsdynamik in der Eurozone und im Vereinigten Königreich im November. Die Inflation verharrte in beiden Regionen über dem Zielwert: Im Vereinigten Königreich lag die Kerninflation weiterhin über 3 % im Jahresvergleich, während die Inflation in der Schweiz weiterhin gedämpft blieb. Die Stimulusmassnahmen Chinas scheinen bislang nur begrenzte Auswirkungen auf Stimmung und Wirtschaftstätigkeit zu haben, wobei die Einzelhandelsumsätze im Oktober leicht zulegten. Unternehmensumfragen aus dem verarbeitenden Sektor zeigten im November eine leichte Verbesserung.

Politik und Notenbankenstrategie: Der 47. US-Präsident I Fiskalpolitik im Fokus

Am 20. Januar kehrt Donald Trump nach seinem Sieg im Wahlmännergremium ins Weisse Haus zurück. Dabei gewann er nicht nur die Mehrheit der Stimmen, sondern die Republikaner festigten zugleich ihre Kontrolle über den Kongress. Der designierte Präsident hat bereits die Schlüsselpositionen seines Kabinetts besetzt, darunter auch einige kontroverse Ernennungen, und drohte unverzüglich sowohl Mexiko als auch Kanada mit einem 25-prozentigen Zoll auf sämtliche Produkte. Die geopolitische Lage bleibt angespannt: Der Konflikt in der Ukraine verschärfte sich, und die Feindseligkeiten in Syrien flammten erneut auf. Dennoch wurde ein vorübergehender Waffenstillstand zwischen Israel und der Hisbollah vereinbart. Biden und Xi trafen sich vor dem G20-Gipfel, während die Ergebnisse der COP 29 enttäuschten; es kam lediglich zu einer hastigen Last-Minute-Einigung über die Finanzierung für Entwicklungsländer. Die US-Notenbank senkte zum zweiten Mal ihren Zielzins auf eine Spanne von 4,50 bis 4,75 % und signalisierte dabei Vorsicht für die Zukunft. Ebenso senkte die Bank of England ihren Leitzins erneut auf 4,75 %. Fiskalpolitische Entwicklungen standen verstärkt im Fokus: Haushaltsbedingte Konflikte sorgten in Europa für politische Turbulenzen. In Deutschland brach die Regierungskoalition auseinander, und eine Bundestagswahl wurde für Februar angesetzt. Gleichzeitig stand die Regierung Macron in Frankreich zum Zeitpunkt dieses Berichts kurz vor einem Misstrauensvotum. Andernorts kündigten die chinesischen Behörden weitere wirtschaftliche Unterstützungsmassnahmen an, während die neue Koalition in Japan nach den Wahlen ein fiskalisches Paket vorstellte.

Wertentwicklung (Stand 29.11.2024)

| Aktien (MSCI-Indizes $) | Monat | Jahr | |

|---|---|---|---|

| Global | 3,7 % | 20,3 % | |

| USA | 6,2 % | 27,9% | |

| Kontinentaleuropa ex Schweiz | -2,7 % | 2,7 % | |

| Vereinigtes Königreich | 1,4 % | 10,6 % | |

| Schweiz | -2,2 % | 2,1 % | |

| Japan | 0,7 % | 8,7 % | |

| Pazifischer Raum (ohne Japan) | 2,8 % | 10,9 % | |

| Schwellenländer Asien | -3,7 % | 11,7 % | |

| Schwellenländer (ohne Asien) | -3,1 % | -6,6 % | |

| Anleihen | Rendite | Monat | Jahr |

|---|---|---|---|

| Globale Staatsanleihen (hdg. $) | 3,04 % | 1,1 % | 3,7 % |

| IG global (hdg $) | 4,54 % | 1,3 % | 5,0 % |

| HY global (hdg. $) | 7,28 % | 1,3 % | 10,9 % |

| US 10 Jahre | 4,17 % | 1,0 % | 1,6 % |

| DE 10 Jahre | 2,09 % | 2,5% | 1,9 % |

| VK 10 Jahre | 4,24 % | 1,8 % | -1,2 % |

| CH 10 Jahre | 0,25 % | 1,5 % | 4,6 % |

| Währungen (handelsgewichtet) | Monat | Jahr |

|---|---|---|

| US-Dollar | 1,5 % | 6,3 % |

| Euro | -1,5 % | -0,2 % |

| Britisches Pfund | 0,2 % | 4,1 % |

| Schweizer Franken | -0,1 % | -0,7 % |

Anmerkung: "Währungen" sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Monat | Jahr |

|---|---|---|---|

| Gold | 2643 | -3,7 % | 28,1% |

| Brent-Rohöl | 73 | -0,3 % | -5,3 % |

| Erdgas (€) | 48 | 17,8 % | 48,8 % |

Quelle: Bloomberg, Rothschild & Co.

Weitere Artikel lesen

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

-

Juni: Sinkende Energiekosten als Entlastungsfaktor

Märkte & Trends

Die geopolitischen Spannungen rund um den Iran bleiben bestehen, eine erneute Eskalation erscheint derzeit jedoch wenig wahrscheinlich.

-

Gold: ein altes Metall in einer neuen Welt

Mosaique Insights

Nach einer herausfordernden Phase, geprägt von geopolitischen Spannungen, anhaltender Inflation und veränderten Zentralbankpolitiken, ist Gold zuletzt wieder unter Druck geraten. Nachdem das Metall seit Ende 2023 stark zugelegt und mehrfach neue Allzeithochs erreicht hatte, befindet es sich aktuell auf einem Sechsmonatstief.

-

Rothschild & Co erwirbt Marcard, Stein & Co und stärkt Wachstum im deutschen Wealth Management

Actualités

Rothschild & Co hat heute eine Vereinbarung zur Übernahme von 100 Prozent der Anteile an der in Hamburg ansässigen Marcard, Stein & Co unterzeichnet. Diese Transaktion unterstreicht das fortgesetzte Engagement von Rothschild & Co für sein Wealth-Management-Geschäft in Deutschlang, einem für die Gruppe strategisch wichtigen Markt.