Novembre : Trump 2.0

Investment Communications Team, Investment Strategy Team, Wealth Management

Résumé :

Les actions mondiales ont augmenté de 3,7 % en novembre (en USD), tandis que les obligations d'État mondiales ont enregistré un rendement de 1,1 % (en USD, en termes couverts). Les principaux thèmes abordés sont les suivants :

- Les actions américaines surperforment après la victoire des Républicains aux élections américaines ;

- Les banques centrales signalent une approche graduelle de l'assouplissement, alors que l'inflation reste au-dessus de l'objectif ;

- Troubles politiques en Allemagne et en France sur fond de problèmes budgétaires.

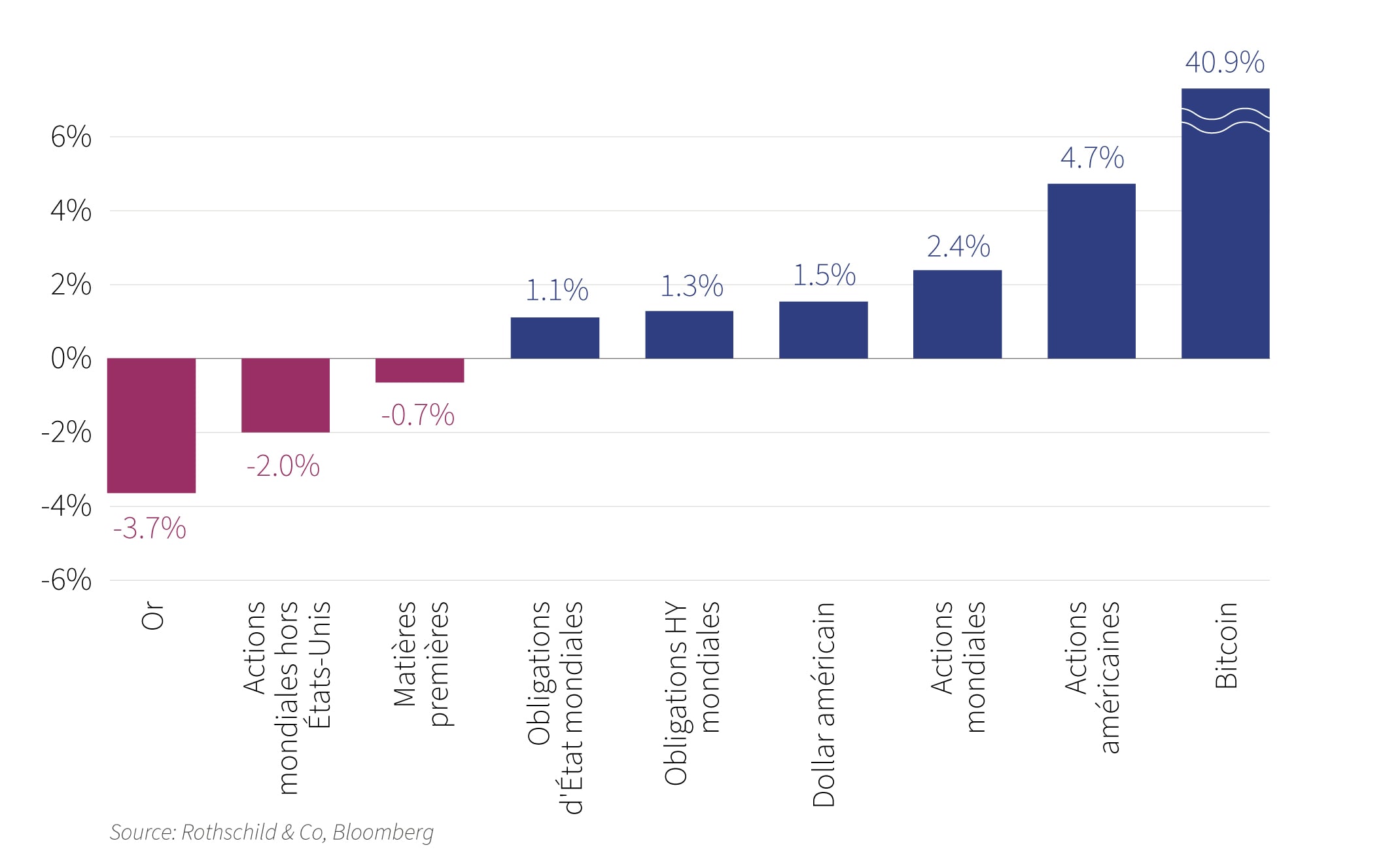

Graphique clé : Rendements des classes d'actifs

Depuis l'élection américaine (en USD, %)

Marchés : Le commerce de Trump et l'Amérique d'abord

Les actions mondiales ont brièvement atteint de nouveaux sommets en dollars à la suite de l'élection américaine, principalement sous l'impulsion des États-Unis. Les actions de l'Europe continentale et de l'Asie ont souffert le plus visiblement face aux menaces de tarifs douaniers de Trump, mais ces mouvements ont été exacerbés par un dollar plus fort. La participation au marché boursier américain s'est également élargie, avec les actions cycliques et les petites capitalisations affichant de meilleures performances. En ce qui concerne les titres à revenu fixe, le rendement des obligations d'État américaines à 10 ans a fait un aller-retour, augmentant jusqu'à 4,5 % avant de terminer le mois en baisse, à environ de 4,2 %. Les rendements des emprunts d'État européens ont connu une baisse plus importante, bien que le vote imminent du budget français (voir ci-dessous) ait incité l'écart entre les emprunts d'État français et allemands à 10 ans à se creuser pour atteindre des niveaux inégalés depuis plus d'une décennie. Dans le secteur des matières premières, l'évolution des prix de l'énergie a été mitigée : le pétrole brut Brent est resté inchangé, tandis que les prix de gros du gaz en Europe ont atteint de nouveaux sommets depuis le début de l'année. L'or s'est affaibli, tandis que le bitcoin a bondi, flirtant avec le seuil des 100 000 dollars.

Économie : L'inflation statique

L'activité américaine est apparue mitigée en octobre selon les données brutes, bien que les enquêtes de conjoncture et les chiffres du marché de l'emploi plus récents aient laissé entrevoir une situation saine en novembre. En effet, les premières estimations du PIB pour le quatrième trimestre indiquent un nouveau trimestre d'expansion. L'inflation de base est restée tenace, inchangée à 3,3 % (a/a) en octobre. En Europe, le PIB du Royaume-Uni a été plus faible que prévu au troisième trimestre, augmentant légèrement de 0,1 % (t/t). En outre, l'activité semble s'être ralentie dans la zone euro et au Royaume-Uni en novembre, selon les enquêtes de conjoncture. L'inflation est restée supérieure à l'objectif dans les deux régions - l'inflation de base est restée supérieure à 3 % au Royaume-Uni (en glissement annuel) - mais l'inflation suisse est restée modérée. Les mesures de relance de la Chine semblent avoir eu un impact modeste sur le sentiment et l'activité jusqu'à présent, avec des ventes au détail plus fermes en octobre. Les enquêtes de conjoncture dans le secteur manufacturier se sont légèrement améliorées en novembre.

Politique monétaire et autre : Le 47e président des États-Unis | La politique budgétaire en point de mire

Le 20 janvier, Donald Trump retournera à la Maison Blanche après avoir remporté le collège électoral. Il a non seulement remporté le vote populaire, mais les Républicains ont également consolidé leur contrôle du Congrès. Le président élu a déjà nommé les principaux postes de son cabinet (y compris certains choix controversés) et n'a pas tardé à menacer le Mexique et le Canada d'imposer des droits de douane de 25 % sur tous les produits. La géopolitique est restée agitée avec l'intensification du conflit en Ukraine et la résurgence des hostilités en Syrie, mais un cessez-le-feu temporaire a été conclu entre Israël et le Hezbollah. Biden et Xi ont tenu une réunion avant le sommet du G20, tandis que les résultats de la COP 29 se sont avérés moins fructueux, avec un accord de dernière minute conclu à la hâte sur le financement des pays en développement.

La Réserve fédérale a réduit son taux cible pour la deuxième fois dans la fourchette de 4,50-4,75 % et a indiqué qu'elle adopterait une approche prudente à l'avenir. De même, la Banque d'Angleterre a de nouveau réduit son taux de base à 4,75 %. Les développements fiscaux ont occupé le devant de la scène, les retombées budgétaires provoquant des turbulences politiques en Europe. La coalition gouvernementale allemande s'est effondrée et des élections fédérales sont prévues en février, tandis que le gouvernement Macron était sur le point de faire l'objet d'un vote de défiance en France (à l'heure où nous écrivons ces lignes). Ailleurs, les autorités chinoises ont annoncé un soutien économique supplémentaire, et la nouvelle coalition au Japon a dévoilé un paquet fiscal post-électoral.

Synthèse des marchés (au 29.11.2024)

| Actions (indices MSCI en USD) | Mois | Année | |

|---|---|---|---|

| Monde | 3,7% | 20,3% | |

| États-Unis | 6,2% | 27,9% | |

| Europe continentale (hors Suisse) | -2,7% | 2,7% | |

| Royaume-Uni | 1,4% | 10,6% | |

| Suisse | -2,2% | 2,1% | |

| Japon | 0,7% | 8,7% | |

| Pacifique hors Japon | 2,8% | 10,9% | |

| Asie émergente | -3,7% | 11,7% | |

| Marchés émergents hors Asie | -3,1% | -6,6% | |

| Obligations | Rend. | Mois | Année |

|---|---|---|---|

| Souv monde (couv $) | 3,04% | 1,1% | 3,7% |

| IG monde (couv. $) | 4,54% | 1,3% | 5,0% |

| HY monde (couv. $) | 7,28% | 1,3% | 10,9% |

| US 10 ans | 4,17% | 1,0% | 1,6% |

| Allemagne 10 ans | 2,09% | 2,5% | 1,9% |

| Royaume-Uni 10 ans | 4,24% | 1,8% | -1,2% |

| Suisse 10 ans | 0,25% | 1,5% | 4,6% |

| Devises (taux effectif nominal) | Mois | Année |

|---|---|---|

| Dollar américain | 1,5% | 6,3% |

| Euro | -1,5% | -0,2% |

| Livre sterling | 0,2% | 4,1% |

| Franc suisse | -0,1% | -0,7% |

| Matières premières ($) | Niveau | Mois | Année |

|---|---|---|---|

| Or | 2643 | -3,7% | 28,1% |

| Pétrole Brent | 73 | -0,3% | -5,3% |

| Gaz naturel (€) | 48 | 17,8% | 47,8% |

Source : Bloomberg, Rothschild & Co.

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine