Noviembre: Trump 2.0

Investment Communications Team, Investment Strategy Team, Wealth Management

Investment Communications Team, Investment Strategy Team, Wealth Management

Resumen:

La renta variable mundial subió un 3,7% en noviembre (en USD), mientras que la deuda pública mundial dio un 1,1% (en USD, en términos cubiertos). Los temas clave fueron:

- La renta variable estadounidense se recupera tras la victoria de los republicanos en las elecciones;

- Los bancos centrales apuntan a una relajación gradual ya que la inflación se mantiene por encima del objetivo;

- Problemas políticos en Alemania y Francia por cuestiones presupuestarias.

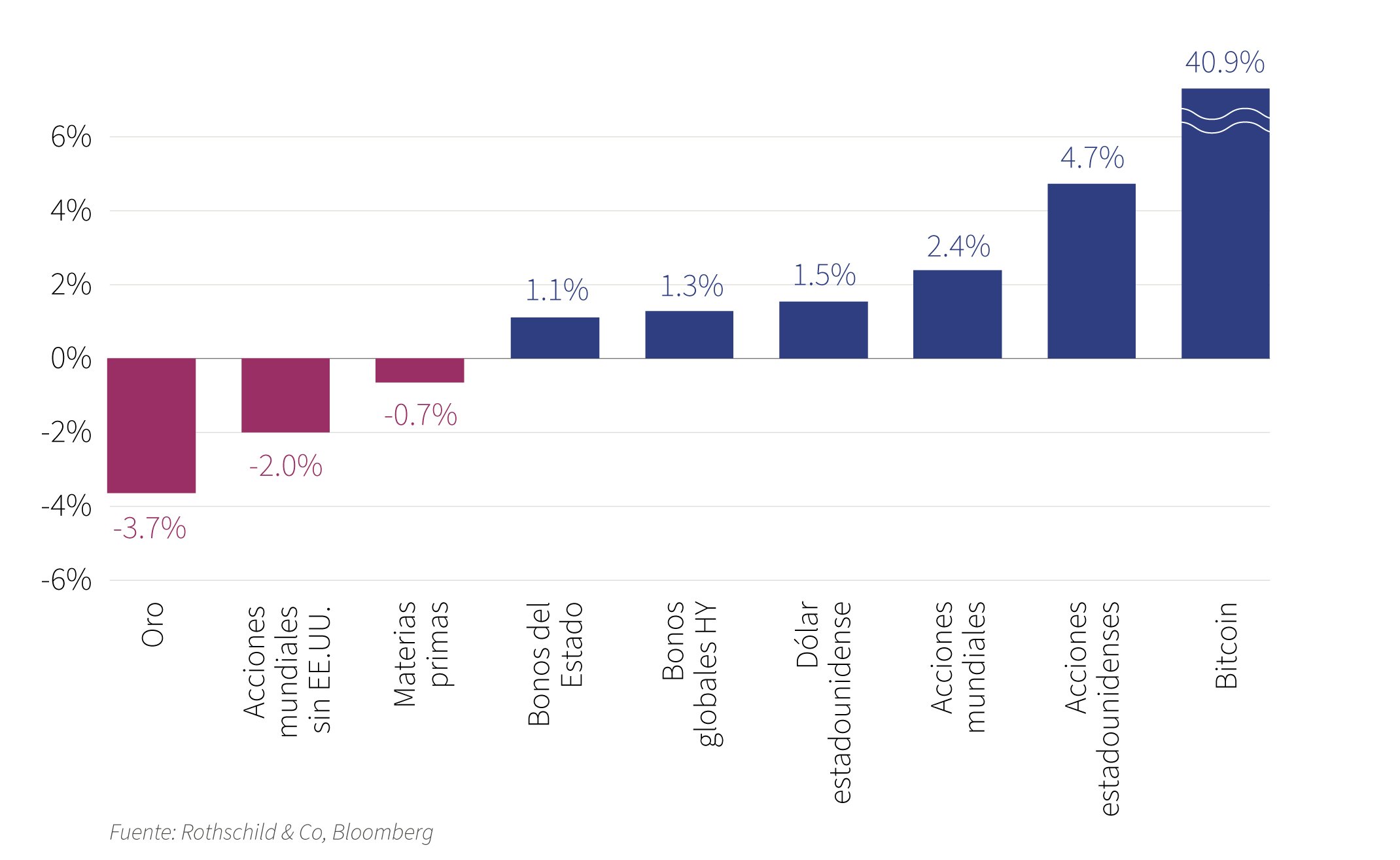

Gráfica: Rentabilidad de las clases de activos

Desde las elecciones en EE.UU. (USD, %)

Mercados:El comercio de Trump y 'America First'

Las bolsas mundiales tocaron brevemente nuevos máximos en dólares tras las elecciones estadounidenses, impulsadas en gran medida por Estados Unidos. Las acciones de Europa continental y Asia sufrieron más visiblemente ante las amenazas arancelarias de Trump, pero esos movimientos se vieron exacerbados por un dólar más fuerte. La participación en el mercado bursátil estadounidense también subió, con un mejor comportamiento de los valores cíclicos y de pequeña capitalización. En renta fija, el rendimiento de la deuda pública estadounidense a 10 años completó un viaje de ida y vuelta, subiendo al 4,5% antes de terminar el mes a la baja, más cerca del 4,2%. Los rendimientos de la deuda pública europea experimentaron un descenso mayor, aunque la inminente votación sobre el presupuesto francés (véase más abajo) hizo que el diferencial entre la deuda pública francesa y alemana a 10 años se ampliara hasta niveles no vistos en más de una década. En cuanto a las materias primas, los precios de la energía fueron dispares: el crudo Brent se mantuvo sin cambios, aunque los precios del gas al por mayor en Europa subieron hasta nuevos máximos en lo que va de año. El oro se debilitó, mientras que el bitcoin subió, coqueteando con el umbral de los 100.000 dólares.

Economía: Inflación persistente

La actividad en EE.UU. fue desigual en octubre, según los datos objetivos, aunque las encuestas de coyuntura y las cifras del mercado laboral sugirieron un panorama saludable en noviembre. De hecho, las primeras estimaciones del PIB del cuarto trimestre apuntaban a otro trimestre de expansión. La inflación subyacente se mantuvo en el 3,3% interanual en octubre. En Europa, el PIB del Reino Unido fue más débil de lo previsto en el tercer trimestre, con una subida del 0,1% (trimestral). Por otra parte, según las encuestas de coyuntura, la actividad pareció debilitarse en la zona euro y en el Reino Unido en noviembre. La inflación se mantuvo por encima del objetivo en ambas regiones -la inflación subyacente se mantuvo por encima del 3% en el Reino Unido (interanual)-, pero la inflación suiza siguió siendo moderada. Las medidas de estímulo de China parecen haber tenido un impacto moderado en la confianza y la actividad hasta la fecha, con unas ventas al por menor mejores en octubre. Las encuestas empresariales del sector manufacturero mejoraron también ligeramente en noviembre.

Política y política: El 47º Presidente de EE.UU. | La política fiscal en el punto de mira

El 20 de enero, Donald Trump volverá a la Casa Blanca tras ganar el colegio electoral. Trump no solo ganó el voto popular, sino que los republicanos también consolidaron su control del Congreso. El presidente electo ya ha nombrado a los principales miembros de su gabinete (algunos de ellos polémicos) y se apresuró a amenazar a México y Canadá con imponerles aranceles del 25% a todos sus productos. La geopolítica siguió siendo inestable, con el recrudecimiento del conflicto en Ucrania y el resurgimiento de las hostilidades en Siria, pero se acordó un alto el fuego temporal entre Israel y Hezbolá. Biden y Xi mantuvieron una reunión previa a la cumbre del G20, mientras que el resultado de la COP 29 resultó menos fructífero, con un apresurado acuerdo de última hora sobre financiación para los países en desarrollo.

La Reserva Federal redujo por segunda vez su tipo de interés objetivo, situándolo entre el 4,50 y el 4,75%, y señaló un enfoque prudente de cara al futuro. Del mismo modo, el Banco de Inglaterra volvió a recortar su tipo básico, hasta el 4,75%. La evolución fiscal fue muy relevante, y las consecuencias presupuestarias provocaron turbulencias políticas en Europa. La coalición de gobierno de Alemania se rompió, con unas elecciones federales previstas para febrero, mientras que el gobierno de Macron estaba a punto de someterse a una moción de censura en Francia (en el momento de redactar este informe). Por otra parte, las autoridades chinas anunciaron nuevas ayudas económicas y la nueva coalición japonesa presentó un paquete de medidas fiscales tras las elecciones.

Cifras de rendimiento (a 29/11/2024)

Renta variable (Índices MSCI $) |

Mes | Año | |

|---|---|---|---|

| Mundial | 3,7% | 20,3% | |

| E.E.UU. | 6,2% | 27,9% | |

| Europa continental exc. Suiza | -2,7% | 2,7% | |

| Reino Unido | 1,4% | 10,6% | |

| Suiza | -2,2% | 2,1% | |

| Japón | 0,7% | 8,7% | |

| Pacífico, exc. Japón | 2,8% | 10,9% | |

| ME, Asia | -3,7% | 11,7% | |

| ME, exc. Asia | -3,1% | -6,6% | |

| Renta fija | Rendimiento | Mes | Año |

|---|---|---|---|

| Soberanos mundiales (cobertura $) |

3,04% | 1,1% | 3,7% |

| GI mundial (cobertura $) | 4,54% | 1,3% | 5,0% |

| AR mundial (cobertura $) | 7,28% | 1,3% | 10,5% |

| EE.UU. 10 años ($) | 4,17% | 1,0% | 1,6% |

| Alemania 10 años (€) | 2.09% | 2,5% | 1,9% |

| Reino Unido 10 años (£) | 4,24% | 1,8% | -1,2% |

| Suiza 10 años (CHF) | 0,25% | 1,5% | 4,6% |

| Divisas (Tipo de cambio efectivo nominal) |

Mes | Año |

|---|---|---|

| Dólar EE.UU. | 1,5% | 6,3% |

| Euro | -1,5% | -0,2% |

| Libra esterlina | 0,2% | 4,1% |

| Franco suizo | -0,2% | -0,7% |

| Materias primas ($) | Nivel | Mes | Año |

|---|---|---|---|

| Oro | 2643 | -3,7% | 28,1% |

| Crudo Brent | 73 | -0,3% | -5,3% |

| Gas natural (€) | 48 | 17,8% | 47,8% |

Fuente: Bloomberg, Rothschild & Co.

Nota a la tabla: Los tipos de cambio efectivos nominales que figuran en el apartado "Divisas" son tipos de cambio efectivos nominales ponderados comercialmente de JP Morgan.

Leer más articulos

-

Rothschild & Co impulsa su crecimiento en España con la incorporación de Álvaro Santos en el área de Wealth Management

Press releases

El nuevo nombramiento refuerza las capacidades locales y supone un paso más en la expansión del negocio de banca privada en España.

-

Geopolitics Blog: Christmas Season: Reasons to be cheerful

Insights

In our latest geopolitical blog, Mark Sedwill, Chair of Geopolitical Advisory at Rothschild & Co offers his reflections on six strategic reasons for Christmas confidence.

-

Five key questions for a carefree retirement

Corporate

Planning for retirement early helps secure your finances and gives you the freedom to enjoy travel, hobbies or family time. These key questions can guide you

-

Growth Equity Update

Insights

This is the latest Growth Equity Update from Patrick Wellington, Vice-Chairman of Equity Advisory. 52% of the $63.4bn raised by the US growth equity market in Q4, up 31% yoy, was for AI companies. Datacentres, defence and crypto made strong showings. In this edition we look at the rise of the prediction marketplaces, Polymarket and Kalshi. Polymarket’s $2bn November raise at an $8bn valuation was up from $1.2bn in January. Kalshi’s valuation was $2bn in June and $11bn in November. We predict what’s ahead for them in 2026.

-

Global Advisory: Rothschild & Co Redburn Review - December 2025

Insights

Rothschild & Co Redburn have shared their final review of 2025, where they discuss all these questions, and more.

-

Building international leaders in the mid-market

Private Assets