Quelles relations entre Flux et Performances ?

Sur les marchés financiers, la question de la causalité entre performances des actifs financiers et flux d’achats sur lesdits actifs reste bien loin d’être résolue ! Intuitivement, les investisseurs restent tentés de croire que ce sont les flux financiers qui, par les déformations des volumes à l’achat ou à la vente qu’ils induisent, créent les performances. Dans les faits, ce sont bien souvent les performances (passées) qui donnent le momentum des flux actuels, ce qui devrait laisser augurer (normalement) des performances futures…

Actuellement, dans un contexte de volatilité élevée sur les marchés, mais aussi de fortes rotations sectorielles en 2022, nous pouvons donc nous demander si ce sont bien les flux qui sont responsables des performances ou si ce sont les performances qui impactent les flux d’investissement…

Prenons l’exemple de l’essor récent de la gestion dite ISR (Investissement Socialement Responsable) qui, depuis quelques années, a réorienté les flux d’investissement vers certaines typologies de valeurs et de secteurs, qualifiés de plus « vertueux » que leurs comparables.

Depuis près de dix ans, nous assistons à une multiplication d’incitations officielles, voire d’obligations à choisir ce type d’investissements dans le but de financer, en partie, le coût de la transition énergétique au sein des entreprises. De nouveaux labels spécifiques ont également été créés pour identifier les fonds avec les meilleures pratiques d’un point de vue Environnemental, Social et de Gouvernance. À titre d’exemple, pour respecter ces contraintes, une grande partie des fonds d’investissement ont décidé de mettre en place des exclusions sectorielles dans les secteurs de l’armement, de l’énergie fossile (notamment les valeurs pétrolières), des mines, du tabac… De facto, les flux financiers se sont détournés de ces secteurs et orientés vers les segments et valeurs mis en avant par l’intégration de ces nouvelles aspirations (ou contraintes !).

En Europe, avec 2.000 milliards d’actifs investis dans la gestion ISR fin 2021 (soit environ un quart des fonds distribués), les valeurs les plus « responsables » ont donc été vivement recherchées par les gérants recevant cette nouvelle manne. L’écart offre (univers d’investissement a priori limité) et demande (forte croissance des actifs vers les placements à connotation ISR) a donc créé des distorsions de performances jusqu’en 2021 entre les secteurs et les valeurs. Ce constat nous montre a fortiori que ce sont bien les flux d’investissement qui ont été à l’origine de la surperformance des gestions « ISR » jusqu’en 2021.

A contrario prenons l’exemple de l’assurance-vie française, avec des contrats constitués a priori à la fois de fonds Euro mais aussi d’unités de compte (par nature plus volatiles). L’ACPR1 nous indique qu’en 2021 la collecte nette dans les fonds Euro a été de -12,3 milliards d’euros tandis que la collecte nette sur les supports en unités de compte était de +30, 6 milliards d’euros. Une partie de la collecte en unités de compte (investies principalement en actions et en obligations) des contrats s’est donc faite au détriment des fonds Euro, dans un contexte de baisse continue de leurs rendements sur les années précédentes. Nous avons ici l’illustration de performances passées de supports d’investissement (jugées trop décevantes) qui orientent les flux et déterminent leur réallocation vers d’autres actifs plus prometteurs.

Nous retiendrons donc que performance des actifs et flux d’investissements sont intimement liés.

Des flux guidés par…

Bien entendu les flux financiers restent fortement influencés par nombre de décisions officielles (gouvernements, autorités de Place, Bourses, etc.). Mais d’autres facteurs peuvent également influer nettement sur les déplacements de monnaie entre diverses classes d’actifs financiers.

Parmi ces facteurs, le plus important reste certainement le rôle prépondérant des Banques centrales. Quand leur politique monétaire devient plus accommodante, elles sont susceptibles d’acheter massivement des obligations dans le but de faire monter leur prix et, ce faisant, d’en baisser la rémunération, ie le niveau des taux d’intérêt sur les marchés financiers. Inversement, en 2022, année de virage à 180° des principales politiques monétaires, les Banques centrales ont décidé de stopper net leurs achats obligataires et de ne pas renouveler les achats d’obligations arrivant à maturité. De facto, la demande d’obligations souveraines a chuté, tout comme celle d’obligations d’entreprises. Cette chute brutale de la demande d’un acteur jugé jusque-là « de dernier ressort » expliquerait, en partie, la piètre performance des obligations d’entreprises américaines sur 2022, soldant l’exercice annuel par une baisse de 15,4%.

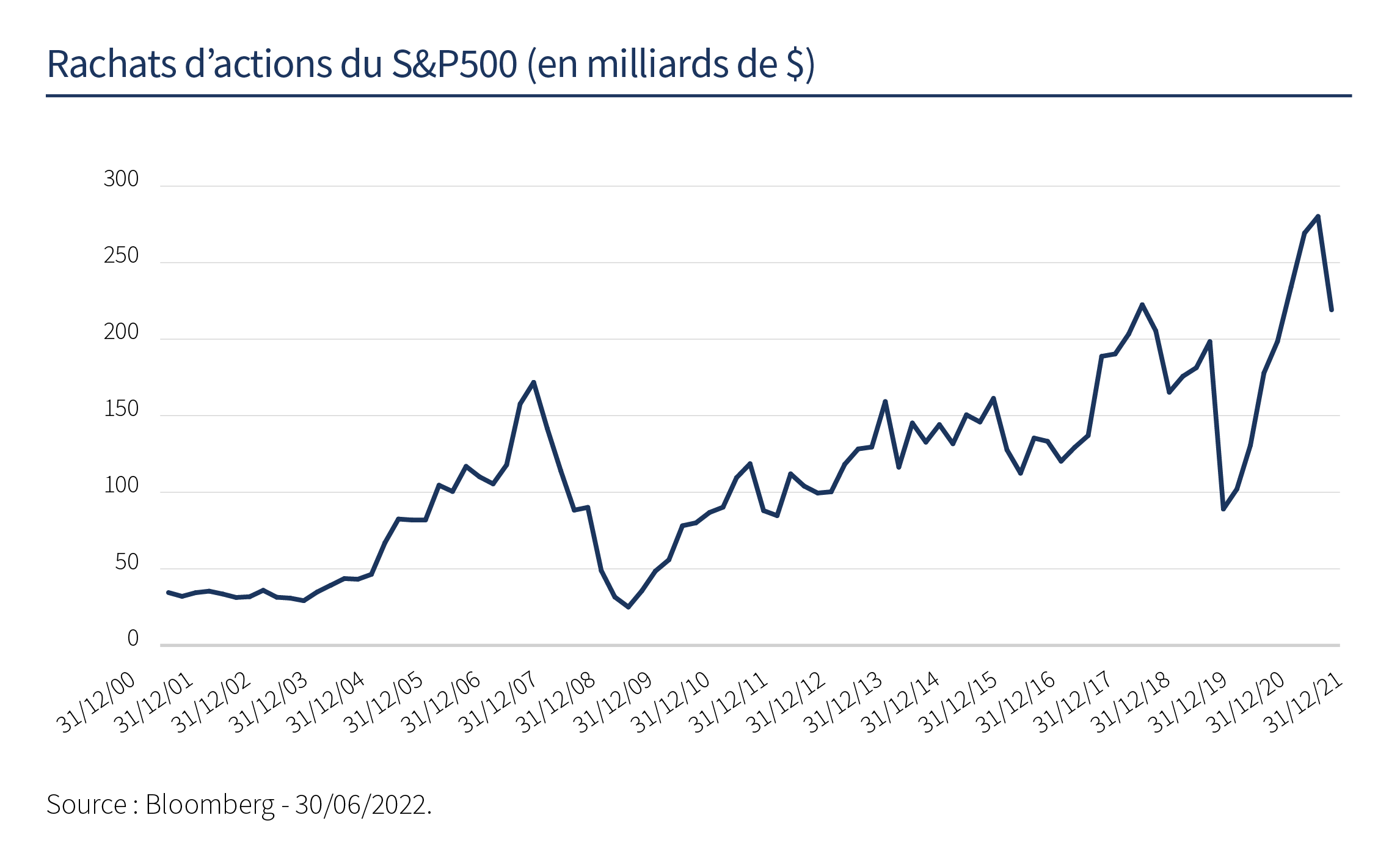

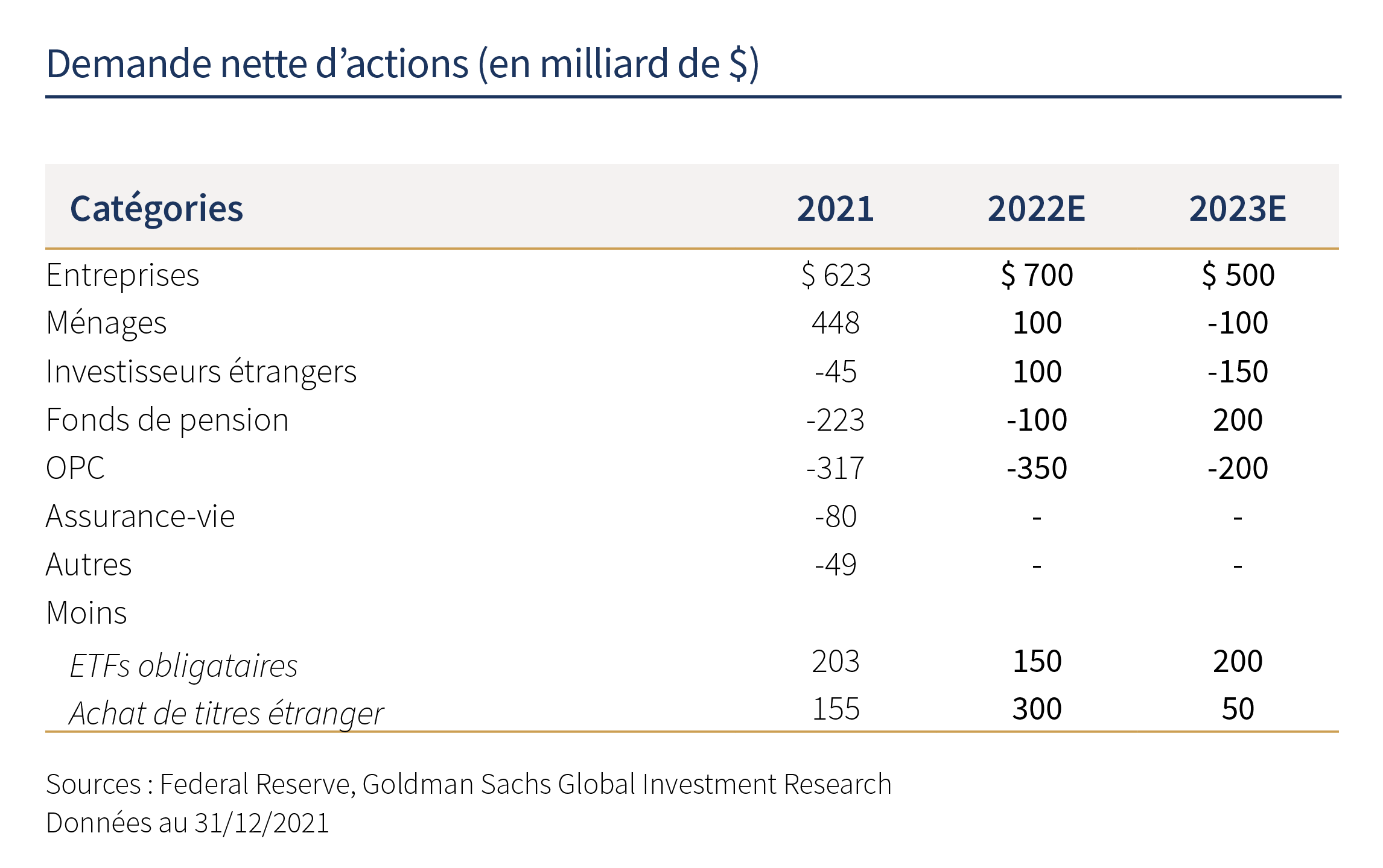

Que ce soit aux Etats-Unis mais aussi en Europe, les entreprises elles-mêmes jouent également un rôle important sur la demande de certains actifs financiers. Ainsi, ces dernières années, les rachats de leurs propres actions par les entreprises n’ont fait que progresser (voir graphique ci-dessous) et, en 2021, des deux côtés de l’Atlantique, ce sont les entreprises qui ont été les principaux acheteurs d’actions, suivis des particuliers, des investisseurs étrangers et des fonds de pension (voir tableau ci-dessous). Ces flux ont indéniablement participé à la très bonne tenue en Bourse des bénéficiaires de ces programmes décidés en Assemblée Générale, notamment au sein des secteurs de la santé, des banques ou des grandes valeurs dites technologiques. Cependant, au moment où se conjuguent remontée des taux d’intérêt et ralentissement économique, les entreprises sont tentées de diminuer l’intensité de leur programme de rachat d’actions, avec pour conséquence un risque de consolidation sur les marchés dû à cette baisse d’intérêt à l’achat.

Dans la même veine, les grandes décisions d’allocation prises par les fonds de pensions (et leur calendrier, voir infra) peuvent s’avérer déterminantes pour les marchés financiers puisqu’ils ont un passif à servir à leurs investisseurs et cherchent à aligner leurs engagements avec les caractéristiques des actifs détenus. Les niveaux de taux d’intérêt vers lesquels nous nous dirigeons actuellement aux Etats-Unis (5,0 à 5,5% sur le court terme) deviennent compatibles avec les exigences de rendement de certains de ces fonds de pension et pourraient les inciter à alléger des actions américaines, globalement en nette plus-value sur les cinq dernières années, pour renforcer leur poche d’allocation « sans risque ».

Plus surprenant !

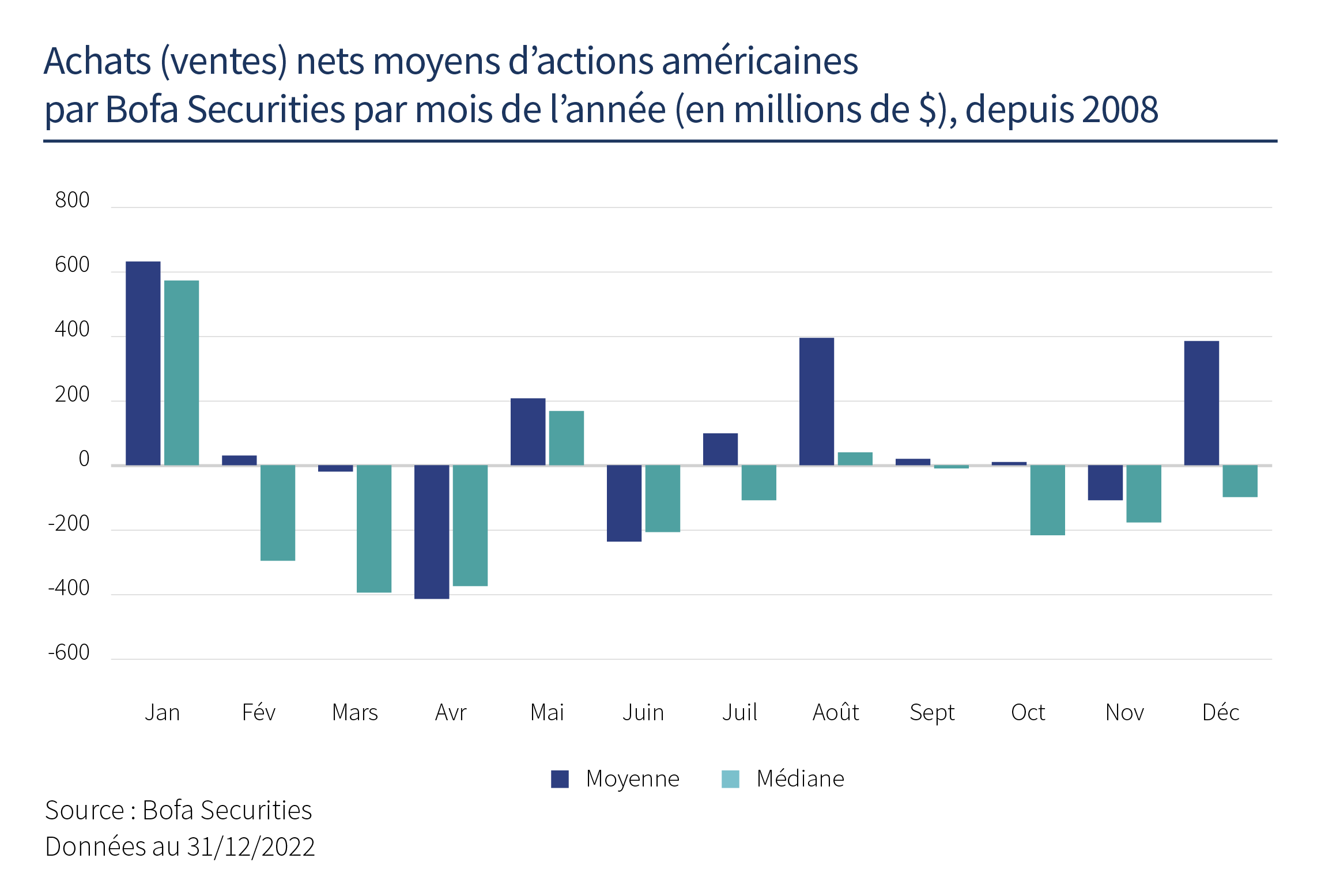

Aussi étonnant que cela puisse paraître, il existe des « saisons » plus ou moins favorables sur les marchés financiers - ou plutôt une « saisonnalité ». À titre d’exemple, le mois de janvier est connu pour être un mois positif après une année baissière. On relie ce mouvement à des achats à bon compte par des particuliers, puisque c’est à cette période que les clients privés achètent le plus d’actions selon une étude de Bank Of America (voir le graphique des données de collecte mensuelle ci-dessous). Par ailleurs, les investisseurs les plus aguerris connaissent le dicton « sell in may and go away », puisqu’à une époque où les « robo-advisor » et autres programmes de trading à haute fréquence n’existaient pas, il y avait moins de volume l’été et donc plus de volatilité, les intervenants de marché étant en vacances. Histoire de flux encore !

Parmi les facteurs explicatifs des flux de capitaux en telle ou telle direction, la démographie et la richesse par habitant se révèlent également déterminantes. Avec l’émergence de « classes moyennes » chinoises conséquentes depuis les années 90, on atteint aujourd’hui 400 millions de personnes relevant de cette catégorie et disposant de ressources leur permettant d’accéder à des produits d’épargne ou de prévoyance, phénomène impensable quelques années auparavant. Nul doute que cette population prendra une part de plus en importante dans ces mouvements de flux…

Enfin, la structure même des véhicules d’investissement à disposition des intervenants de marché peut s’avérer capitale pour jauger des flux futurs et, ce faisant, des potentiels impacts sur certains actifs en termes de performance. Ainsi, l’année 2021 a vu la part des actions américaines détenues par des fonds indiciels et des ETF2 dépasser celle des fonds de gestion active. Ces gestions passives, qui répliquent des indices avec grande fidélité, ont la fâcheuse tendance, en dirigeant les capitaux dans la même direction de manière extrêmement fluide, à créer des bulles sur certains actifs. À titre d’illustration, en 2020, ces supports investis sur les énergies « renouvelables » ont connu des montants de collecte records. Le seul tracker3 « Ishares clean Energy » de chez Blackrock a ainsi collecté 2 milliards de dollars uniquement au cours du mois de décembre ! Comme l’univers d’investissement est par nature restreint, et souvent de taille modeste, certains titres ont fortement progressé à l’image d’Energias de Portugal Renovaveis et de NEOEN, en hausse de 45% sur un mois, « poussés » par cet afflux puissant et rapide de capitaux !

Les flux ont donc une importance capitale dans la formation de la performance des sous-jacents qui en bénéficient ou, au contraire, qui voient des sommes colossales quitter certains compartiments. Pour prédire les sources prochaines d’écart de performance, il conviendrait donc d’anticiper les flux futurs. Tâche ardue si l’on en juge par les raisons multifactorielles qui les déterminent !

Alors, quoi de plus simple (ou intuitif) ? Prévoir les flux ou les performances ?

1 L'Autorité de contrôle prudentiel et de résolution - ACPR - est l'organe de supervision français de la banque et de l'assurance.

2 Les Exchange Traded Funds (ETFs) sont des instruments financiers destinés à répliquer fidèlement les variations d’un indice, à la hausse comme à la baisse.

3 Tout comme les ETF les trackers aux fonds qui reproduisent les fluctuations d'une valeur ou d'un indice donné.

Actualités

-

-

Rothschild & Co nomme Grégoire Salignon en tant que Directeur Général Délégué de Rothschild Martin Maurel

Actualités

Rothschild & Co nomme Grégoire Salignon Directeur Général Délégué de Rothschild Martin Maurel à compter du 12 avril 2026. Il succède à Alain Massiera, qui continuera de jouer un rôle actif et stratégique au sein de Rothschild Martin Maurel en Europe.

-

Podcast - Voices4Philanthropy - Ensemble pour apprendre

Philanthropie