Vermögenserhalt in einer Zeit der Unsicherheit

Der Great Wealth Transfer

Auf Spanisch sagen wir „La familia es la brújula que nos guía" - die Familie ist der Kompass, der uns führt.

Doch selbst der beste Kompass kann Abweichungen nicht vermeiden, wenn sich Familienmitglieder untereinander nicht einigen können, in welche Richtung es gehen soll.

Besonders spürbar wird dies, wenn der Kompass einer Feinabstimmung bedarf. Ein solcher Moment ist nun gekommen, da sich der Wohlstand erheblich verschiebt und der „Great Wealth Transfer" – der Übergang großer Vermögen an die nächste Generation – die finanziellen Prioritäten grundlegend neu ausrichtet.

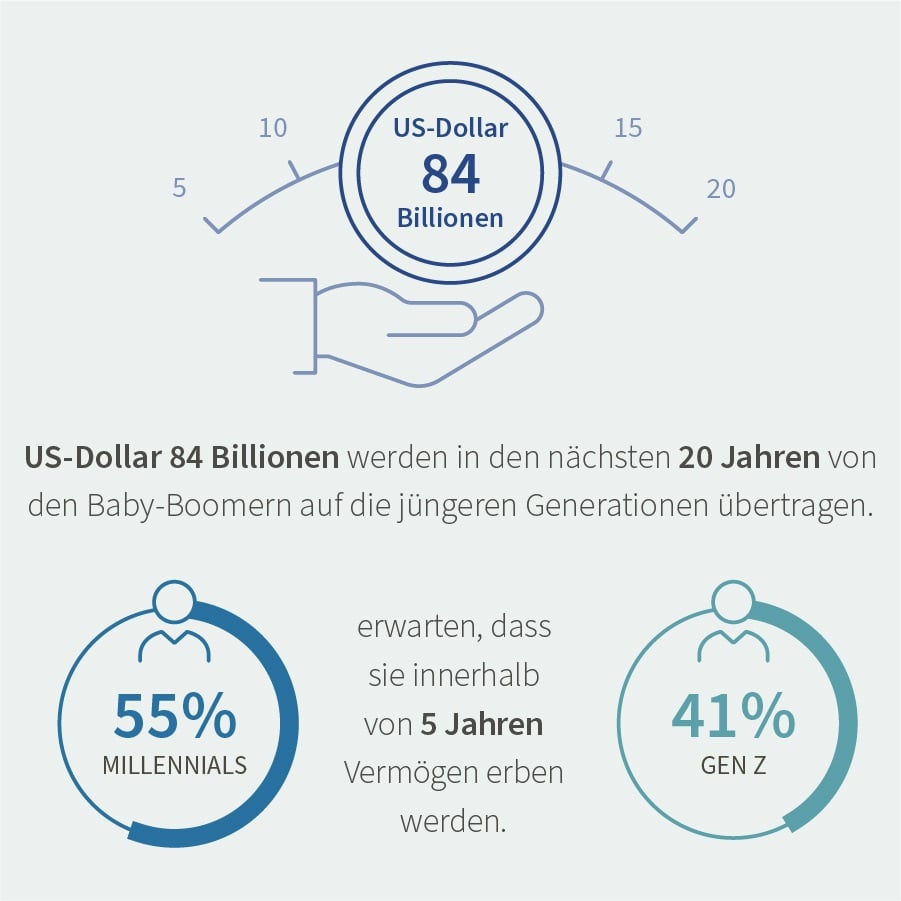

In den nächsten zwei Jahrzehnten werden rund 84 Billionen US-Dollar1 an Vermögenswerten den Besitzer wechseln, vor allem von den Babyboomern2 und der Stillen Generation3 zu den Millennials4 und der Gen Z5.

72 Billionen US-Dollar dieser Vermögen werden direkt an die Erben gehen, während 12 Billionen US-Dollar für philanthropische Zwecke bestimmt sind.

Abbildung 1: Was ist der „Great Wealth Transfer"?

Die jüngeren Generationen erben nicht nur Wohlstand - sie definieren ihn neu. Ihr Schwerpunkt verlagert sich auf Nachhaltigkeit, digitale Finanzen, Private Markets und Anlagen mit Nachhaltigkeitsmerkmalen. Wie Studien6 zeigen, lassen sich fast 80% der Erben nach dem Erhalt ihrer Erbschaft von neuen Finanzberatern betreuen. Dieser Trend verdeutlicht nicht nur eine Verlagerung des Kapitals, sondern auch der Strategie und des Vertrauens.

Warum Vermögenserhalt wichtig ist

Inmitten dieses Wandels bleibt die Bedeutung des Vermögenserhalts unverändert. Vermögenserhalt bedeutet dabei keineswegs, Risiken zu meiden oder Vermögenswerte zu horten, sondern vielmehr, die finanzielle Nachhaltigkeit über Generationen hinweg zu sichern, indem Anpassungen an Inflation, Marktzyklen und wirtschaftliche Veränderungen vorgenommen werden.

Otto von Bismarck sagte einmal: „Die erste Generation schafft Vermögen, die zweite verwaltet Vermögen, ... die vierte verkommt." Viele Kulturen haben Sprichwörter, die eine ähnliche Realität widerspiegeln: 70 % der wohlhabenden Familien verlieren ihren Reichtum in der zweiten Generation und 90 % in der dritten7.

Die Gründe dafür sind oft dieselben: schlechte Finanzplanung, mangelndes Finanzwissen und ein zu starkes Sterben nach kurzfristigen Gewinnen. Diese Erkenntnis unterstreicht die Notwendigkeit eines disziplinierten, strategischen Ansatzes bei der Vermögensverwaltung.

Seit mehr als zwei Jahrhunderten begleitet und unterstützt Rothschild & Co Familien in Finanzkrisen, technologischen Revolutionen und sich verändernden Marktbedingungen. Diese Tradition ist die Grundlage für unser tiefes Verständnis der langfristigen Vermögenssicherung.

Dabei beruht unsere Philosophie der Vermögensverwaltung auf vier Grundprinzipien:

- Die Inflation übertreffen: Sicherstellen, dass das Vermögen im Laufe der Zeit seine reale Kaufkraft behält.

- Sicheres Wachstum: Langfristiges Kapitalwachstum bei gleichzeitiger Bewältigung von Volatilität.

- Vermeidung uneinbringlicher Verluste: Unterscheidung zwischen vorübergehenden Abschwüngen und dauerhafter Kapitalvernichtung.

- Langfristige Perspektive: Investitionsentscheidungen treffen, die den Wirtschaftszyklen standhalten.

Wahrer Vermögenserhalt beruht auf einer disziplinierten, langfristigen Strategie, die sich an Veränderungen anpasst und der Nachhaltigkeit Vorrang vor kurzfristigen Gewinnen einräumt. Ein Familienvermögen kann nur durch sorgfältige Planung, Bildung und einen beständigen Ansatz über Generationen hinweg gesichert werden.

Risikomanagement – oberflächlich vs. schwerwiegend

Ein Schlüsselelement für den Erhalt von Vermögen ist das Verständnis von Risiken. Grundsätzlich lässt sich zwischen oberflächlichem Risiko, z.B. aufgrund vorübergehender Marktschwankungen, und schwerwiegendem Risiko, das zu einem dauerhaften Kapitalverlust führt, unterscheiden8.

Finanzschlagzeilen sind häufig durch übertriebene Darstellungen kurzfristiger Marktbewegungen gekennzeichnet, während sich eine seriöse Vermögensverwaltung auf die Vermeidung schwerwiegender Risiken, wie durch lang anhaltende Rezessionen, schlecht gewählte Anlagen oder finanzielles Missmanagement konzentriert.

Der japanische Aktienmarkt ist ein abschreckendes Paradebeispiel für einen dauerhaften Kapitalverlust. Anleger, die Ende der 1980er Jahre auf dem höchsten Stand des Marktes voll in japanische Aktien investiert waren, erlebten im folgenden Jahrzehnt eine Halbierung des Index und damit einen schwerwiegenden Rückschlag für ihre Anlage.

Zwanzig Jahre später, im Jahr 2010, lag der Index immer noch rund 70 % unter seinem Höchststand. Erst im vergangenen Jahr erreichte er wieder neue Höchststände. Diese Entwicklung verdeutlicht die Gefahren einer unzureichenden Diversifizierung und die Bedeutung einer strategischen Vermögensaufteilung.

Abbildung 2: Ein abschreckendes Paradebeispiel

Bei unserem Ansatz steht die Stabilität im Vordergrund: Wir streben ein Gleichgewicht zwischen Vermögensbildung und -absicherung an und sorgen für die Robustheit der Portfolios unserer Kunden über Marktzyklen hinweg.

Die emotionale Seite des Investierens

Anlagen sind nicht nur Zahlen und Daten, sondern auch eine zutiefst emotionale Angelegenheit. Die Verhaltensökonomie hat festgestellt, dass Verluste eine doppelt so starke psychologische Wirkung haben wie vergleichbare Gewinne10. Diese Asymmetrie der emotionalen Wahrnehmung verleitet Anleger oft zu impulsiven Entscheidungen, besonders in Zeiten angespannter Märkte.

Die Südseeblase des Jahres 172011 ist ein anschauliches Beispiel. Sir Isaac Newton, einer der bedeutendsten Wissenschaftler aller Zeiten, investierte zunächst in die South Sea Company und verdoppelte sein Geld. Als die Markteuphorie anhielt, stieg er aber dann zu einem viel höheren Preis erneut in diese Gesellschaft ein - nur um mitzuerleben, wie die Blase platzte und fast sein gesamtes Vermögen vernichtet wurde. In Anbetracht seines Verlustes bemerkte er betrübt: „Ich kann die Bewegung von Himmelskörpern berechnen, aber nicht die Verrücktheit der Menschen."

Die Lehre ist klar: Erfolgreiches Anlegen hängt nicht nur von der Auswahl der richtigen Vermögenswerte ab, sondern auch von der richtigen Einstellung. Die emotionale Disziplin ist für den langfristigen Erhalt des Vermögens entscheidend. Um einen dauerhaften Anlageerfolg zu erzielen, ist es wichtig, emotionale Belastbarkeit zu kultivieren, diszipliniert zu bleiben und sich nicht von Marktschwankungen verunsichern zu lassen.

Ein Vermächtnis der Stabilität

Ein Vermögen ist nicht nur eine Zahl in der Bilanz; es geht vielmehr um Vermächtnis, Sicherheit und Auswirkungen. Nathan Mayer Rothschild hat einmal gesagt: „Es erfordert viel Wagemut und jede Menge Vorsicht, ein grosses Vermögen zu schaffen. Hat man es erst einmal, braucht man zehn Mal so viel Verstand, um es zu erhalten." Diese Weisheit ist heute noch genau so aktuell wie vor zwei Jahrhunderten.

Vermögensverwalter stehen vor der Herausforderung, einerseits die sich ändernden Prioritäten der nächsten Generation von Anlegern zu verstehen und ihnen andererseits die Instrumente an die Hand zu geben, mit denen sie ihr Vermögen dauerhaft schützen können.

Wir bei Rothschild & Co sind der Meinung, dass es bei der echten Vermögensverwaltung darum geht, ein Gleichgewicht zu finden - zwischen Innovation und Tradition, zwischen Gelegenheit und Vorsicht. Wir nehmen den Wandel an, bleiben aber gleichzeitig unseren bewährten Grundsätzen treu.

So können wir Familien dabei unterstützen, sich in dieser Zeit des Wandels erfolgreich zu behaupten. Das Ziel ist nicht nur, ein Vermögen zu bewahren, sondern auch sicherzustellen, dass es weiterwächst und für kommende Generationen nachhaltigen Nutzen schafft.

Interessieren Sie sich für kompetente Vermögensplanung?

[1] Barnum Financial Group: The Great Wealth Transfer: Boomers to Millennials and Gen Z, February 2025.

[2] Demografische Kohorte, der die Stillen Generation der Stummen vorausgeht und auf die die Generation X folgt. Diese Generation wird oft als Menschen definiert, die zwischen 1946 und 1964 während des Babybooms Mitte des 20. Jahrhunderts geboren wurden.

[3] Westliche demografische Kohorte, die auf die Greatest Generation folgt und den Babyboomern vorausgeht. Die Generation wird meist für die Geburtsjahrgänge zwischen 1928 und 1945 definiert.

[4] Menschen, die zwischen den frühen 1980er und den späten 1990er Jahren geboren wurden.

[5] Personen, die zwischen 1996 und 2010 geboren wurden.

[6] Intelliflo redblack: Bridging the multi-generational wealth gap: Innovative strategies for securing future clients and business growth, 2024.

[7] FORBES: Don't risk it all: Areas of focus for high-net-worth families, 2023.

[8] William J. Bernstein: Deep Risk: How history informs portfolio design (Investing for adults), August 2013.

[9] Nikkei 225 Kursindex. Quelle: Bloomberg.

[10] Kahneman & Tversky, 1979.

[11] Die Südseeblase von 1720 war ein bedeutender finanzieller Zusammenbruch in Grossbritannien, der durch spekulative Investitionen in die South Sea Company verursacht wurde, die riesige Gewinne aus dem Handel versprach, aber zusammenbrach, als ihre überhöhten Aktienkurse plötzlich abstürzten und viele Menschen in den finanziellen Ruin trieben und einen Regierungsskandal auslösten.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.