Mai: Widerstandsfähige Märkte in einem fragilen Umfeld

Die Märkte zeigen sich trotz geopolitischer Spannungen bemerkenswert widerstandsfähig. Unklar bleibt, wie lange der Waffenstillstand zwischen den USA und dem Iran Bestand haben und wann die Straßevon Hormus wieder geöffnet wird. In den vergangenen Wochen deutete jedoch wenig darauf hin, dass eine der beiden Seiten an einer weiteren Eskalation interessiert ist. Im globalen Anlagekontext blieb der Einfluss des Konflikts bislang vergleichsweise moderat – auch wenn steigende Ölpreise sowie Beeinträchtigungen in den Lieferketten, insbesondere bei Raffinerieprodukten und in Asien, spürbar waren. Zum derzeitigen Zeitpunkt liegen die Rohölpreise real betrachtet auf einem Niveau, das zwar die Verbraucherpreise erhöht und die Kaufkraft dämpft, jedoch nicht hoch genug ist, um einen schweren wirtschaftlichen Einbruch auszulösen. Gleichwohl bleibt die Lage dynamisch, und die Aussagen der Konfliktparteien sind nicht immer verlässlich.

Zu Beginn des Konflikts präsentierte sich der Konjunkturzyklus in einer günstigen Verfassung. Trotz US-Zöllen wuchs der Welthandel im Jahr 2025 stärker als das globale BIP und beschleunigte sich in den ersten beiden Monaten 2026 zusätzlich. Die zentrale Triebkraft des Wachstums – die private Nachfrage in den USA – blieb solide. Europa hingegen entwickelte sich weiter verhalten; insbesondere die erwarteten verteidigungsbedingten Staatsausgaben in Deutschland ließen auf sich warten. Gleichzeitig blieben Arbeitslosigkeit und andere harte Konjunkturdaten stabil. China setzte sein Wachstum trotz anhaltender Probleme im Immobiliensektor fort und übertraf weiterhin die Dynamik westlicher Volkswirtschaften.

Auch rund drei Monate nach der erneuten Eskalation im Nahen Osten hat sich dieses Bild kaum verändert. Zwar dürfte der Welthandel seit März gelitten haben, doch vorlaufende Unternehmensumfragen signalisieren weiterhin Wachstum – wenn auch in moderaterem Tempo. Vor allem fehlen bislang klare Anzeichen für den stärkeren Abschwung, den viele Marktteilnehmer im März erwartet hatten. Unser größtes wirtschaftliches Risiko bleibt daher die Inflation – nicht primär aufgrund der wohl einmaligen Effekte höherer Energiepreise, sondern wegen der weiterhin hohen Auslastung der Volkswirtschaften und angespannten Arbeitsmärkte. Entsprechend beobachten wir mit gemischten Gefühlen, dass die großen Zentralbanken wieder einen restriktiveren Ton anschlagen.

Dabei reagieren die Notenbanken vor allem auf den kurzfristigen Inflationsdruck durch höhere Ölpreise und weniger auf die bereits zuvor bestehende strukturelle Inflationspersistenz. Vor diesem Hintergrund hielten wir sinkende Zinsen in diesem Jahr ohnehin für wenig wahrscheinlich. Mögliche Zinserhöhungen betrachten wir daher nicht als das zentrale Risiko für Portfolios. Die Marktvolatilität ist bislang moderat geblieben. Zwischenzeitlich hatten sich die Ölpreise nahezu verdoppelt – allerdings ausgehend von zuvor niedrigen Niveaus. Aktuell liegen sie etwa ein Fünftel unter diesen Höchstständen. Weder Rohöl noch die volatileren europäischen Gaspreise erreichten die Spitzenwerte aus dem Jahr 2022. Dennoch bleibt das Risiko erneuter Preissprünge bestehen, insbesondere bei einer länger anhaltenden Schließung der Straße von Hormus – auch wenn deren strukturelle Bedeutung langfristig abnehmen dürfte.

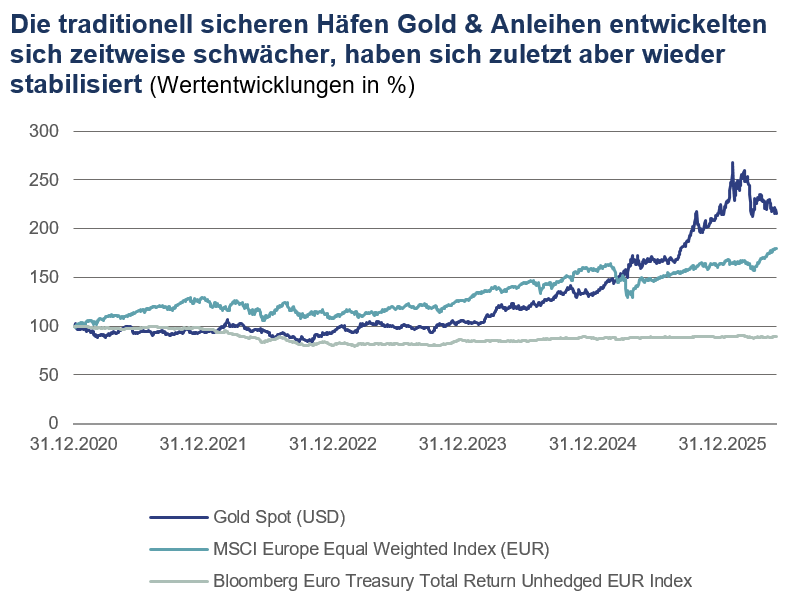

Auch die Finanzmärkte reagierten bislang vergleichsweise gelassen. Aktienmärkte notieren zuletzt auf Allzeithochs, gestützt durch Hoffnungen auf eine Entspannung der geopolitischen Lage sowie deutlich steigende Unternehmensgewinne – vor allem im Zuge des fortgesetzten Ausbaus der Infrastruktur rund um künstliche Intelligenz. Anleihen und Gold, traditionell als sichere Häfen betrachtet, entwickelten sich schwächer als Aktien, haben sich zuletzt jedoch stabilisiert und leicht erholt. Der US-Dollar legte zunächst zu, gab seine Gewinne jedoch wieder ab – ein Hinweis darauf, wie dynamisch sich das Umfeld weiterhin entwickelt.

Quellen: Rothschild & Co, Bloomberg, 31.05.2026.

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Portfoliokommentar

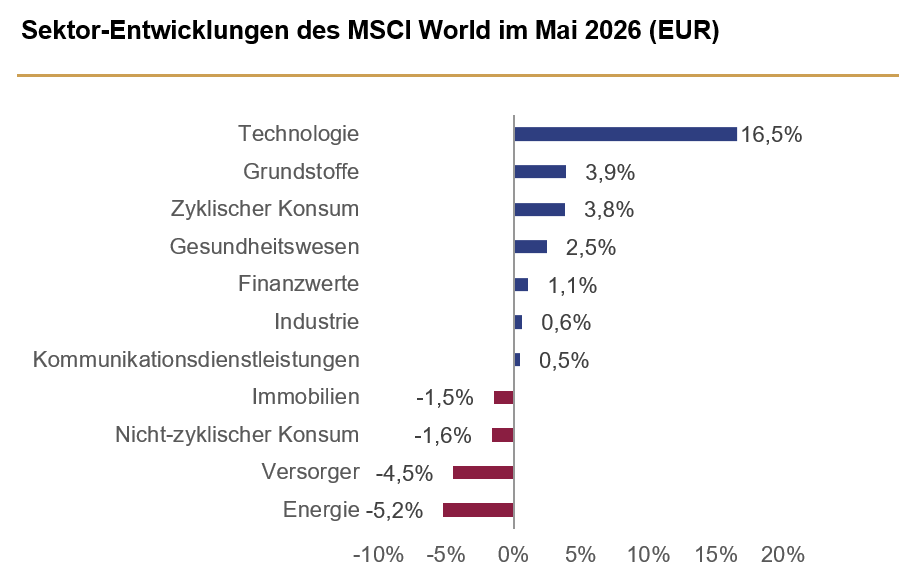

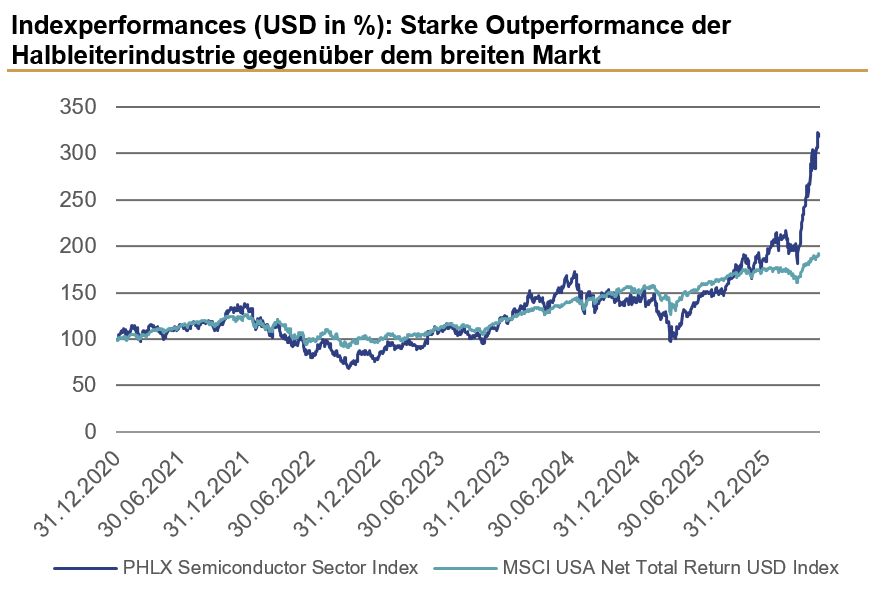

Im vergangenen Monat entwickelte sich unser Aktienportfolio positiv, konnte jedoch mit der teils dynamischen Entwicklung der internationalen Indizes nicht vollständig Schritt halten. Insbesondere die starken Kursanstiege im Halbleiter- und Speicherchipsegment führten dazu, dass unser Portfolio im IT-Sektor eine vergleichsweise geringere Wertentwicklung verzeichnete. Dies ist darauf zurückzuführen, dass vor allem kleinere Unternehmen in diesem Bereich überdurchschnittlich profitieren konnten, während unsere Investments hier weniger stark positioniert waren. Die Beteiligungen in den Bereichen Kommunikation und Basiskonsum entwickelten sich hingegen besser als die globalen Vergleichsindizes. Vor dem Hintergrund, dass es aktuell wahrscheinlich erscheint, dass insbesondere kleinere Unternehmen aus dem Halbleiterumfeld auch in den kommenden Monaten zu den wichtigsten Performancetreibern zählen werden, haben wir unser Portfolio angepasst: Wir haben unser Exposure im Softwarebereich reduziert und haben gleichzeitig die breite Sektorallokation in den Bereichen Technologie und Industrie erhöht. Zudem haben wir unser Engagement im Medizintechniksektor aufgrund enttäuschender Unternehmensdaten zurückgefahren. Nach den herausfordernden Monaten seit Ausbruch des Iran-Konflikts konnten sich unsere Renteninvestments wieder deutlich erholen. In diesem Umfeld entwickelte sich unsere Rentenstrategie positiv und übertraf die marktbreiten Indizes.

Quelle: Bloomberg, Rothschild & Co, 30.04.2026 bis 31.05.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 31.12.2020 bis 31.05.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Trotz des weiterhin ungelösten Iran-Konflikts und der hohen Rohölpreise entwickelten sich die Aktienmärkte weiter positiv, da die Perspektiven für die Unternehmensgewinne – insbesondere in den USA – nach wie vor überzeugend sind. Ein Ende dieses positiven Trends ist trotz des inflationsbedingten Schocks derzeit nicht absehbar. Obwohl sich US-Konsumenten in Umfragen zunehmend skeptisch hinsichtlich der Zukunft äußern, bleiben sowohl die Investitionsausgaben als auch der private Konsum zentrale Wachstumstreiber. Für Europa gilt dies ebenfalls, allerdings in deutlich abgeschwächter Form. Vor dem Hintergrund unserer Erwartung weiterhin robuster Investitionsausgaben bilden die Sektoren Industrie, Technologie und Finanzen die Schwerpunkte unserer Allokation. Insbesondere die Ausgaben für Künstliche Intelligenz sowie für Rechenzentrumsinfrastruktur bleiben unverändert hoch und treiben die Kurse entsprechender Unternehmen. Ein Ende dieses Investitionszyklus ist aktuell nicht in Sicht. Diesem Trend tragen wir durch gezielte Investitionen innerhalb der Technologie- und Industriesektoren Rechnung. Auch wenn wir trotz der gestiegenen Energiepreise keine ausgeprägten Zweitrundeneffekte erwarten, rechnen wir mit einem weiteren Zinsschritt der EZB. Da der Anleihemarkt bereits eine deutlich restriktivere Geldpolitik eingepreist hat, gehen wir davon aus, dass eine Zinserhöhung von den europäischen Anleihemärkten vergleichsweise gelassen aufgenommen wird. Vor diesem Hintergrund erwarten wir eine weitere Erholung der Anleihemärkte nach den schwierigen Vormonaten.

Fazit

Ein Ende des Iran-Konflikts ist weiterhin nicht absehbar, spielt für die Märkte angesichts starker US-Unternehmenszahlen jedoch nur eine untergeordnete Rolle. Nach zweistelligem Gewinnwachstum im vergangenen Quartal wird auch aktuell mit weiter steigenden Erträgen gerechnet. Getrieben wird dies vor allem durch Investitionen in Künstliche Intelligenz. Solange hohe Energiepreise die Gewinnentwicklung nicht dämpfen, dürfte sich der positive Trend an den Aktienmärkten fortsetzen. Gleichzeitig sollten die Belastungen an den Anleihemärkten im weiteren Verlauf nachlassen.

Wertentwicklung in EUR (Stand 31.05.2026)

| Aktien (MSCI-Indizes) | Mai % | YTD % | |

|---|---|---|---|

| Global | 5,1 | 11,2 | |

| Europa, ex UK | 4,3 | 8,1 | |

| USA | 5,8 | 11,6 | |

| Schweiz | 4,0 | 6,3 | |

| Japan | 5,5 | 16,9 | |

| Schwellenländer Asien | 12,7 | 30,5 | |

| Schwellenländer ohne Asien | 2,2 | -0,5 | |

| Anleihen | Rendite | Mai % | YTD % |

|---|---|---|---|

| DE 10 Jahre | 2,94 | 1,0 | 0,6 |

| US 10 Jahre | 4,44 | 0,5 | 0,1 |

| CH 10 Jahre | 0,38 | 0,1 | -0,1 |

| EU 10 Jahre | 3,56 | 1,5 | 1,1 |

| Währungen | Kurs | Mai % | YTD % |

|---|---|---|---|

| EURUSD | 1,17 | -0,6 | -0,8 |

| EURGBP | 0,87 | 0,4 | -0,6 |

| EURCHF | 0,91 | -0,7 | -2,2 |

| Rohstoffe | Kurs | Mai % | YTD % |

|---|---|---|---|

| Gold (€/Unze) | 3893 | -1,2 | 5,9 |

| Brent-Öl (€/Barrel) | 92 | -19,3 | 51,3 |

| Erdgas (€) | 46 | 0,7 | 65,1 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.