April: Robuste Märkte, angespannte Geopolitik

Globale Aktien legten im April um 7,6 % zu (in EUR), während Bundesanleihen ebenfalls leicht anstiegen. Prägende Themen waren unter anderem:

- Hoher Ölpreis wegen anhaltender Blockade des Rohöltransports durch die Straße von Hormus

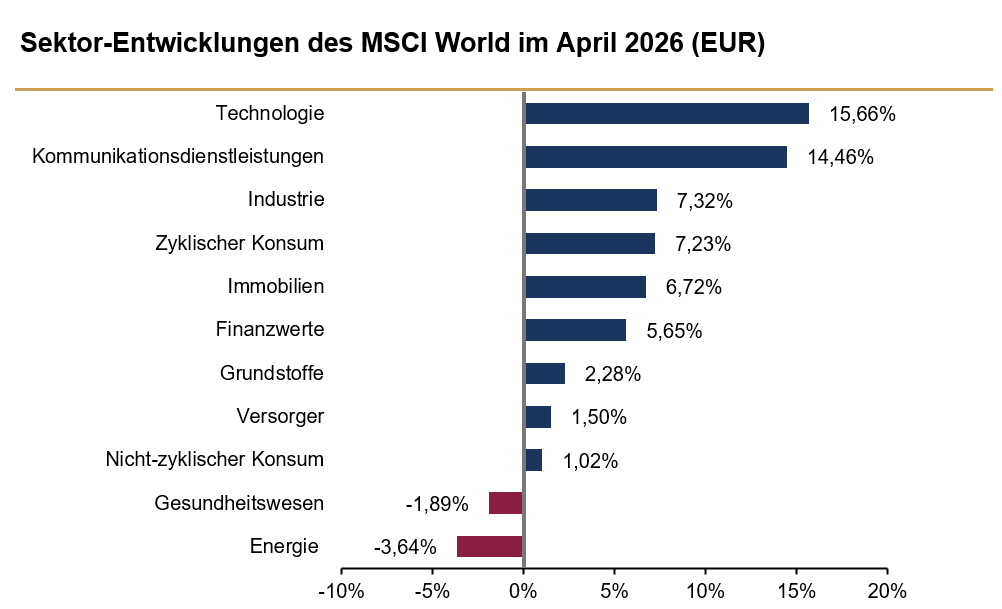

- Deutliche Erholung der globalen Aktienmärkte, angeführt vom Technologiesektor

- US‑Notenbank hält Zinsen unverändert – letzte Fed‑Sitzung unter Vorsitz von Powell

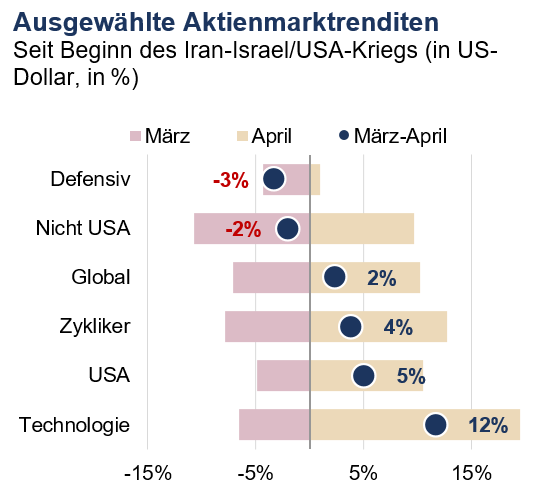

Märkte: Aktien „blicken über das Tal hinweg“

Die geopolitische Lage im Nahen Osten blieb im April angespannt. Zwar hielt eine verlängerte Waffenruhe, doch ein dauerhafter Frieden ist nicht in Sicht. Der Brent‑Ölpreis stieg auf 114 US‑Dollar, nachdem die USA die Straße von Hormus blockierten; trotz fragiler Verhandlungen hielten Drohungen beider Seiten an. Dennoch erzielten die globalen Aktienmärkte ihren besten Monat seit 2020. Seit Beginn der Kampfhandlungen liegt der breite Markt leicht im Plus. Getrieben wurde die Erholung vor allem von wachstums‑ und zyklischen Segmenten, insbesondere dem Technologiesektor. US‑Aktien – allen voran KI‑lastige Mega‑Caps – blieben überdurchschnittlich stark, während asiatische Schwellenländer dank ihres hohen Halbleiteranteils fast 20 % zulegten. Die US‑Berichtssaison überzeugte erneut mit zweistelligem Gewinnwachstum. Staatsanleiherenditen stiegen moderat; britische zehnjährige Gilts überschritten wieder 5 %. Gold gab leicht nach und schloss bei rund 4.600 US‑Dollar je Unze.

Quellen: Rothschild & Co, Bloomberg, LSEG Datastream, 30.04.2026.

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Wirtschaft: Stabiles Wachstum, aber höhere Inflation

Das US‑Bruttoinlandsprodukt wuchs im ersten Quartal um 0,5 % gegenüber dem Vorquartal. Konsum und Verbrauchervertrauen blieben robust, getragen von KI‑Investitionen und höheren staatlichen Ausgaben nach dem „Shutdown“. Der Arbeitsmarkt zeigte sich weiterhin solide, mit leicht sinkender Arbeitslosenquote und niedrigen Erstanträgen auf Arbeitslosenunterstützung. Frühindikatoren signalisierten anhaltende wirtschaftliche Widerstandsfähigkeit. Die US‑Gesamtinflation stieg im März im Jahresvergleich auf 3,3 %, vor allem infolge höherer Energiepreise, während die Kerninflation mit 2,6 % nur moderat zulegte. Im Euroraum wuchs das Bruttoinlandsprodukt im ersten Quartal um 0,1 % gegenüber dem Vorquartal. Im UK blieb das Wachstum stabil, gestützt durch positive Unternehmensumfragen, während sich der Einkaufsmanagerindex des Euroraums abschwächte. Steigende Energiepreise erhöhten die Inflation im Euroraum (3,0 %) und im UK (3,3 %, jeweils im Jahresvergleich). In China übertraf das Wirtschaftswachstum mit 5 % im Jahresvergleich die Erwartungen, bei weiterhin verhaltenem Konsum.

Politik & Notenbanken: Farewell Chairman Powell

Die US‑Notenbank Fed beließ den Leitzins unverändert bei 3,50–3,75 %, allerdings mit vier Gegenstimmen. Drei davon unterstützten zwar die Zinspause, lehnten jedoch einen ausdrücklichen „Lockerungshinweis“ im Statement ab; der vierte Abweichler, Stephen Miran, votierte erneut für eine Zinssenkung. Powell bestätigte, dem geldpolitischen Ausschuss weiterhin als stimmberechtigtes Mitglied anzugehören, während der US‑Senatsbankenausschuss Warshs Nominierung als nächsten Fed‑Vorsitzenden vorantrieb. Die EZB und die BoE beließen ihre Leitzinsen ebenfalls unverändert, signalisierten jedoch erhöhte Wachsamkeit gegenüber kurzfristigen Inflationsrisiken. Entsprechend preisten die Märkte weiterhin Zinserhöhungen in Europa ein.

Portfoliokommentar

Nach nunmehr zwei Monaten Krieg im Nahen Osten bleibt die Lage an den internationalen Ölmärkten angespannt. Der zentrale Energierohstoff notiert weiterhin nahe der Marke von 100 US‑Dollar pro Barrel und stellt damit eine spürbare Belastung für die globale Konsumnachfrage dar. Ungeachtet dessen setzten die internationalen Aktienmärkte ihren positiven Trend fort. Von der Erholung im April konnte auch unser Aktienportfolio weitgehend profitieren und entwickelte sich nur leicht schwächer als die globalen Aktienindizes. Besonders gestützt wurde die Wertentwicklung durch die positive Entwicklung in den Sektoren Technologie, Kommunikation und Finanzdienstleistungen. Neben einigen Softwarewerten entwickelten sich auch Aktien aus dem Gesundheitssektor unterdurchschnittlich. Energieunternehmen verzeichneten nach den deutlichen Kursanstiegen der Vormonate ebenfalls rückläufige Notierungen. An den Rentenmärkten beruhigte sich die Renditeentwicklung etwas. Sowohl die EZB als auch die US‑Notenbank reagierten zunächst nicht auf den energiepreisbedingten Anstieg der Inflationsraten und beließen die Leitzinsen unverändert. In der Erholungsphase im April entwickelte sich unser Rentenportfolio besser als vergleichbare Indizes und konnte damit einen Großteil der Kursverluste aus dem Vormonat ausgleichen.

Quelle: Bloomberg, Rothschild & Co, 31.03.2026 bis 30.04.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 01.01.1946 bis 01.04.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Die laufende Berichtssaison für das erste Quartal rückt die weiterhin ungelöste Lage im Nahen Osten vorübergehend in den Hintergrund. Eine Lösung des Iran‑Konflikts läge grundsätzlich im beiderseitigen Interesse: Westliche Staaten sind auf Energieimporte aus der Region angewiesen, während die betroffenen Länder ihre Staatshaushalte nahezu vollständig über diese Exporte finanzieren. Ein Weg zu einer gesichtswahrenden Einigung erscheint jedoch nach wie vor schwer erreichbar. Ungeachtet dessen richtet sich der Fokus der Kapitalmärkte erneut auf die Unternehmensgewinne, insbesondere auf Unternehmen aus dem erweiterten KI‑Ökosystem. Hier scheinen die vorgelegten Ergebnisse die hohen Erwartungen weitgehend zu bestätigen und liefern somit einen positiven Impuls für die Aktienmärkte. Vor dem Hintergrund des weiterhin volatilen Marktumfelds bleiben wir leicht defensiv positioniert. Wir favorisieren Unternehmen aus den Bereichen Technologie, Finanzdienstleistungen und Industrie und haben unsere Allokation in Finanzwerten sowie in Halbleiterunternehmen moderat erhöht. Am Rentenmarkt ergeben sich sowohl im kürzeren als auch im längeren Laufzeitensegment attraktive Opportunitäten, die wir gezielt mit Anleihen guter Bonität nutzen. Für eine aggressive Verlängerung der Duration erscheint uns das aktuelle Marktumfeld jedoch noch verfrüht.

Fazit

Wir gehen von einer Beilegung des Iran‑Konflikts in den kommenden Wochen aus, was die zuletzt gestiegenen Ölpreise wieder dämpfen dürfte. Solange die Notenbanken den inflationären Schock als temporär einstufen und auf Zinserhöhungen verzichten, bleiben die Aussichten für ein konstruktives Kapitalmarktumfeld im weiteren Verlauf des Jahres 2026 intakt. Sollte der Ölpreis jedoch länger erhöht bleiben, liegt das Hauptrisiko weniger in einer Rückkehr zu hoher Inflation, sondern in einer Belastung des privaten Konsums, da die früher hohen Überschussersparnisse heute fehlen und steigende Energiepreise schneller auf die Nachfrage durchschlagen könnten.

Wertentwicklung in EUR (Stand 30.04.2026)

| Aktien (MSCI-Indizes) | Apr. % | YTD % | |

|---|---|---|---|

| Global | 7,6 | 5,8 | |

| Europa, ex UK | 6,0 | 3,7 | |

| USA | 8,5 | 5,5 | |

| Schweiz | 4,7 | 2,2 | |

| Japan | 7,2 | 10,8 | |

| Schwellenländer Asien | 15,4 | 15,9 | |

| Schwellenländer ohne Asien | 2,2 | 9,7 | |

| Anleihen | Rendite | Apr. % | YTD % |

|---|---|---|---|

| DE 10 Jahre | 3,04 | 0,2 | -0,4 |

| US 10 Jahre | 4,37 | -1,7 | -0,3 |

| CH 10 Jahre | 0,38 | -0,3 | -0,1 |

| EU 10 Jahre | 3,25 | 0,7 | -0,3 |

| Währungen | Kurs | Apr. % | YTD % |

|---|---|---|---|

| EURUSD | 1,17 | 1,5 | -0,1 |

| EURGBP | 0,86 | -1,3 | -1,1 |

| EURCHF | 0,92 | -0,8 | -1,5 |

| Rohstoffe | Kurs | Apr. % | YTD % |

|---|---|---|---|

| Gold (€/Unze) | 3940 | -2,5 | 7,1 |

| Brent-Öl (€/Barrel) | 114 | -3,7 | 87,4 |

| Erdgas (€) | 46 | -10,6 | 64,0 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.