Cession d’entreprise et opérations M&A : l’organisation patrimoniale au service de l’actionnaire / l’entrepreneur

Dans la vie d’un entrepreneur, la cession de son entreprise est une opération capitale qui doit être appréhendée de manière transversale : les conséquences fiscales, l’impact sur la gouvernance, la transmission du patrimoine, le financement du train de vie, mais aussi de projets personnels ou philanthropiques sont autant de sujets qu’il convient d’articuler selon les règles relevant de plusieurs branches du droit, droit des sociétés, de la famille ou de droit fiscal.

Etat des lieux

Loin d’être l’étape la plus inventive, un audit du périmètre de la cession est crucial car il déterminera le champ des possibles sur le plan capitalistique. Tout d’abord, les modalités de détention des titres doivent être étudiées.

Le plus souvent détenus en direct la question de leur mode d’acquisition se posera naturellement : s’agit-il d’actions ordinaires ou d’instrument d’actionnariat salarié comme les actions gratuites, les BSPCE ou les stock-option ? S’il s’agit d’actions ordinaires, la cession déclenchera l’imposition d’une plus-value entre les mains de l’actionnaire, aujourd’hui au taux de 30% ou 34%1, avec possibilité pour les titres acquis avant le 1er janvier 2018 d’opter pour le régime de l’abattement renforcé pour les titres de PME de moins de 10 ans (taxation au taux marginal de 27,95%) dès lors que les titres répondent à certains critères notamment de durée de détention supérieure à huit ans. En outre, il sera possible de bénéficier d’un abattement de 500 k€ lorsque le cédant fait valoir ses droits à la retraite. Dans tous les autres cas, le profit fera l’objet d’une imposition hybride entre gain salarial et plus-value mobilière.

Si la détention est effectuée au travers d’une holding soumise à l’IS, la cession de la filiale pourra bénéficier sous conditions du régime des plus-values long terme, soit une imposition au taux effectif de 3%2. Là encore il faudra s’interroger sur l’origine de propriété, depuis quand sont détenus les titres et s’ils ont été recueillis à l’occasion d’un apport en report notamment pour ne pas déclencher accidentellement une déchéance de plus-value en report sous réserve d’une obligation de réinvestissement.

Aussi, l’existence d’un engagement de conservation des titres de la société (pacte Dutreil) et les conséquences de la violation d’un tel engagement en cas de cession doivent être vérifiées et analysées afin de faire un choix éclairé au moment de la cession.

Enfin, la présence d’immobiliers détenus en dehors du groupe (en direct ou en SCI) et l’intégration (ou pas) dans le périmètre de cession est un élément à prendre en compte dans le raisonnement global.

Déterminer les objectifs

Pour préparer la cession, il convient de prêter une oreille attentive à la situation personnelle du cédant (besoin de « train de vie », souhait de transmission, protection du conjoint et des proches), au projet professionnel futur (poursuite de l’aventure en réinvestissant dans la nouvelle structure, autres projets entrepreneuriaux seul ou en famille) ou encore à un projet immobilier ou même philanthropique.

Les questions patrimoniales clés :

- Quelle part du produit de cession doit-on allouer au financement du train de vie et des projets personnels ?

- Quels sont les projets de transmission du patrimoine aux enfants, aux proches ou à un projet caritatif ?

- Une nouvelle activité professionnelle est-elle envisagée ? Ou à l’inverse un réinvestissement dans la suite du projet ?

Une réflexion en amont de l’opération

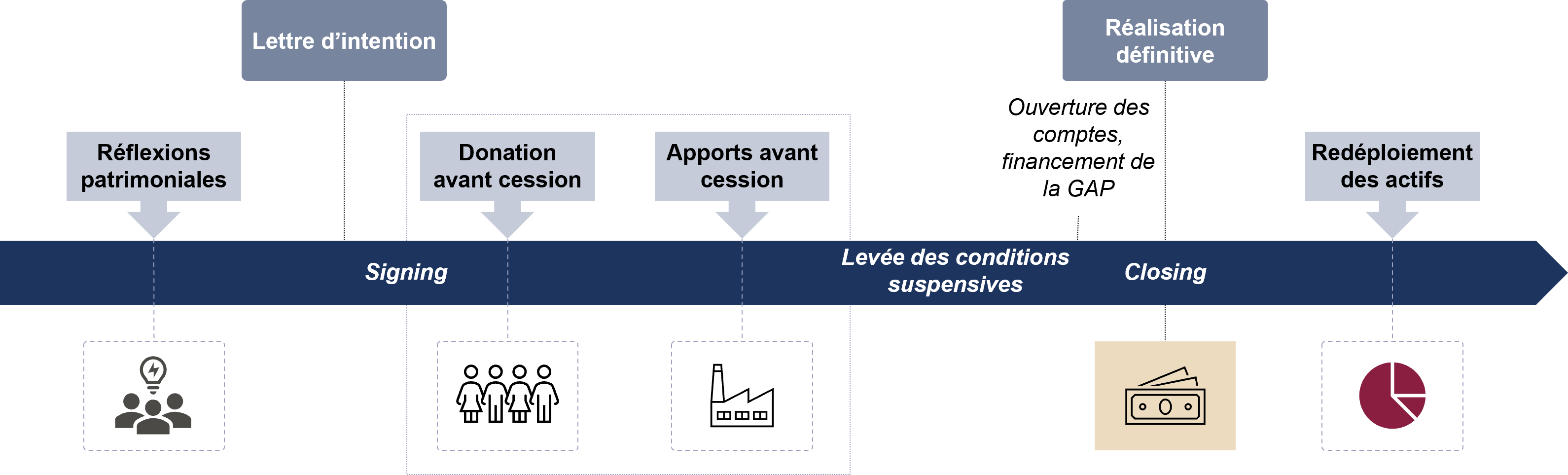

Réflexion patrimoniale et processus M&A.

Dès la réception des offres (la LOI, Letters of intent), les contours de l’opération capitalistique apparaissent plus clairement : quelle est la typologie envisagée (cession totale ou partielle), quel est le prix de vente proposé (comptant et/ou différé assorti d’une formule de complément de prix), est-il exigé un réinvestissement dans la nouvelle structure, un accompagnement pendant un certain temps ?

En cas de cession par une holding, les opérations patrimoniales pourront être réalisées après la date du closing.

Lorsque les titres sont détenus directement par le cédant, c’est à cette étape, importante, que les contours du volet patrimonial de l’opération doivent être tracés.

Des donations réalisées avant la cession, en pleine propriété ou en nue-propriété permettront de débuter la transmission du patrimoine aux enfants (mais pas seulement : le conjoint ou un véhicule philanthropique pourraient être envisagés comme donataires) en diminuant la charge d’impôt de plus-value, puisque la transmission soumise aux droits de donation efface tout ou partie de la plus-value latente sur les titres transmis. La donation déclenchant l’obligation de payer les droits de donation au jour de sa signature, il faudra parfois mettre en place un crédit bancaire pour assurer le financement dans l’attente de percevoir le produit de la cession.

En parallèle, une partie des titres cédés pourra faire l’objet d’un apport à une holding en report d’imposition3. Les liquidités pourront être maximisées dans le but d’être réinvesties directement dans des activités opérationnelles ou dans des fonds d’investissement. À noter que pour bénéficier du maintien du report d’imposition, 60% du produit de cession des titres apportés devra être réinvestis dans des activités éligibles ou selon des modalités conformes au texte.

"Conséquences fiscales, gouvernance, transmission du patrimoine, financement du train de vie, projets personnels, philanthropiques : autant de sujets à préparer lors d’une cession d’entreprise"

Une mise en œuvre et un suivi précis

Mise en œuvre dans le timing imparti

L’ensemble de ces opérations patrimoniales devront impérativement être achevées au jour de la réalisation de l’opération (le « closing ») pour assurer leur plein effet fiscal et ne pas entraver la bonne marche de l’opération. La coordination entre les conseils, avocats, notaires et banquiers d’affaires sera déterminante pour que les opérations se déroulent sans anicroche.

Réalisation du « closing »

Préparer le jour J passe aussi par un traitement bancaire des opérations : l’ouverture des comptes de chaque actionnaire (notamment les holdings ou enfants donataires) mais aussi la mise en place le cas échéant d’une caution bancaire, d’une garantie à première demande ou d’un séquestre pour garantir la délivrance de la garantie d’actif et de passif.

Post cession, gérer les liquidités

La construction d’une allocation d’actifs, le choix d’enveloppes de gestion pertinente juridiquement et fiscalement, seront des éléments capitaux pour assurer le financement du « train de vie » à long terme. La constitution de sociétés civiles pourra également permettre d’assurer la pérennité de la gouvernance des actifs transmis à l’occasion de l’évènement de liquidité.

Assurer la pérennité de l’organisation patrimoniale

Tenir la mémoire des opérations réalisées, des documents justificatifs, des options fiscales retenues sera précieux au jour d’expliquer les choix retenus à la génération suivante, au conjoint ou encore à l’administration fiscale. Ensuite, l’évolution des textes de loi, de l’environnement économique, ou simplement les changements familiaux pourront justifier d’adapter les choix retenus.

Pour l’entrepreneur qui cède, la préoccupation immédiate est l’aboutissement de l’opération parfois au détriment de la gestion de ses intérêts patrimoniaux. S’entourer d’un conseil patrimonial spécialisé dans les opérations permettra de mener au mieux les réflexions préalables et de piloter avec lui les nombreuses étapes.

Récapitulatif des étapes clés

1 - Cette « flat tax » se décompose en 12,8% d’impôt sur le revenu forfaitaire, 17,2% de prélèvements sociaux, et la contribution exceptionnelle sur les hauts revenus (CEHR) qui s’applique aux revenus qui excèdent 250 k€ pour une personne seule et 500 k€ pour un couple marié ou pacsé, au taux maximum de 4%)

2 - Détention de plus de 5% du capital et des droits de vote depuis plus de deux ans, réintégration d’une quote-part de frais et charges de 12% de la plus-value, taxée à l’IS à 25%

3 - Article 150-0 B ter du CGI

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

La nouvelle donne des métaux industriels

Stratégie d'investissement

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement