La gestion des biens démembrés

Apprécié pour ses nombreux avantages par les personnes souhaitant préparer la transmission de leur patrimoine (par donation ou testament), le démembrement de propriété est juridiquement fondé sur la séparation de la nue-propriété d’un bien, du droit d’usufruit qui lui est attaché.

Sans revenir sur les avantages bien connus attachés à cette technique ancienne (au décès de l’usufruitier, le nu-propriétaire devient plein propriétaire sans taxation de la valeur de l’usufruit), nous analyserons dans cet article les aspects liés sa gestion, tant pour les immeubles que pour un portefeuille titres.

En effet, les particularités de la gestion d’actifs démembrés sont souvent méconnues et méritent d’être anticipées afin d’organiser au mieux une transmission.

Le recours à une société civile peut s’avérer souvent adapté dans une telle situation pour éviter certains inconvénients.

Répartition des pouvoirs

Le nu-propriétaire d’un immeuble n’a aucun droit d’occupation sur le bien, même si juridiquement il en est le propriétaire. Il ne peut donc disposer librement des lieux.

En revanche, l’usufruitier dispose d’une grande liberté et peut accomplir seul la plupart des actes d’administration. Il peut occuper le bien ou décider de le louer et percevoir les loyers. Dans ce cas seul l’usufruitier signe le bail d’habitation et peut donner congé au locataire.

Dans une copropriété, sauf stipulation contraire du règlement, usufruitier et nu-propriétaire ont les mêmes droits de vote. Ils doivent donc désigner un mandataire pour les représenter, ce dernier pouvant être l’un d’eux. Cette démarche est parfois oubliée, ce qui peut engendrer des problèmes, notamment lors de votes importants (ravalement etc.).

Pour vendre en pleine propriété un bien libre d’occupation, l’accord des deux est nécessaire. L’entente familiale est donc de rigueur.

L’usufruitier ne doit pas porter atteinte grave au bien (gros œuvre), un défaut d’entretien pouvant lui faire perdre son droit (abus).

Un portefeuille de valeurs mobilières démembré constitue une universalité de fait selon la jurisprudence. De ce fait, sa gestion incombe à l’usufruitier qui peut décider seul des arbitrages à effectuer, à condition cependant de réinvestir le produit des ventes et de conserver « la substance du portefeuille ». Faute de précision de cette terminologie par les juges, les situations sujettes à controverses sont nombreuses (l’usufruitier peut-il modifier sensiblement l’exposition au risque ?). Aussi, les conventions de compte conditionnent-elles souvent l’acceptation des ordres d’arbitrage par la banque à l’accord de l’ensemble des titulaires. Il en est de même pour confier un mandat de gestion à un professionnel. En l’absence de mandat de gestion, la lourdeur peut être contournée par la signature d’une convention entre nus-propriétaires et usufruitiers afin de confier à l’un d’eux le pouvoir de représentation.

Une convention ou un mandat de gestion résoudra également la problématique liée à l’exercice des droits de vote, s’agissant des actions démembrées en portefeuille rappelons qu’en principe, sauf clause contraire, le droit de vote appartient au nu-propriétaire sauf pour les décisions concernant l’affectation des bénéfices qui appartiennent à l’usufruitier.

Le sort des charges

Comme nous l’avons vu, l’usufruitier doit entretenir le bien afin d’en conserver la substance. Si le code civil indique que les réparations d’entretien incombent à l’usufruitier et les grosses réparations au nu-propriétaire, il ne donne cependant pas de liste précise des travaux relevant de chacune de ces catégories.

Pour arbitrer les litiges qui leur sont soumis, les juges distinguent donc ce qui relève de la jouissance du bien et incombe à l’usufruitier (charges nécessaires au maintien permanent en bon état du bien), de ce qui se rattache à la propriété (charges liées à la structure du bien et à la solidité générale de l’immeuble).

La frontière de ces deux notions étant parfois délicate, la répartition relève de chaque cas d’espèce.

Ont par exemple été mises à la charge de l’usufruitier les réparations faites sur un ascenseur, le changement de système de chauffage collectif, les travaux d’étanchéité des terrasses, de réfection de la cage d’escalier, d’électricité et de plomberie. En revanche il a été jugé que les travaux de réfection d’un mur pignon et d’un portail en fer ou le remplacement des ascenseurs incombaient au nu-propriétaire.

En cas de désaccord, la situation peut s’avérer complexe : ainsi l’usufruitier ne peut obliger le nu-propriétaire à faire réaliser ou financer les grosses réparations qui s’avèrent nécessaires.

Exception faite toutefois des copropriétés : nu-propriétaire et usufruitier sont obligés de payer chacun les charges qui leur incombent légalement, dès lors qu’elles ont été décidées par l’assemblée des copropriétaires.

Si l’usufruitier apporte de sa propre initiative des améliorations au bien démembré, il ne peut en exiger l’indemnisation au nu-propriétaire le jour où son usufruit prendra fin, quand bien même ces améliorations auraient augmenté la valeur de l’immeuble. Aucune récompense n’est donc due, sauf si l’usufruitier a effectué des grosses réparations, qui légalement incombaient au nu-propriétaire et que ce dernier refusait de réaliser.

Enfin si le bien est loué, l’usufruitier a les obligations d’un bailleur. Il est ainsi tenu de procéder à toutes les réparations autres que locatives (ex : rénovation de la toiture). Bien évidemment, s’il s’agit de grosses réparations, il lui appartiendra de les faire supporter au nu-propriétaire.

La fiscalité

Concernant les revenus fonciers, l’usufruitier est imposé à l’impôt sur le revenu (auquel s’ajoutent les prélèvements sociaux de 17,2%) sur les loyers qu’il perçoit. Il paie également les impôts fonciers et l’IFI. Le nu-propriétaire ne perçoit aucun revenu mais peut de son côté, déduire à défaut d’autres revenus fonciers, les dépenses de grosse réparation qu’il a réglées sur l’immeuble démembré, et pourra ainsi imputer, dans les conditions de droit commun, le déficit foncier en résultant.

Les plus-values immobilières, sont imposables à l’impôt sur le revenu (au taux de 19% + surtaxe de 2% à 6% pour les plus-values supérieures à 50K€) et aux prélèvements sociaux (17,2%). Le montant de l’imposition est fonction de la durée de détention du bien (un abattement s’applique à partir de 6 ans de détention, sur une durée et un rythme différents pour l’impôt sur le revenu et les prélèvements sociaux, aboutissant à une exonération complète d’impôt sur le revenu au bout de 22 ans et de prélèvements sociaux au bout de 30 ans)

La vente d’un bien démembré suit ce régime classique d’imposition.

Mais sur quelle base s’applique ce barème ? Si le prix de vente est partagé entre usufruitier et nu-propriétaire, la ventilation se fait selon la valeur respective de leurs droits. Tous deux sont donc redevables d’une partie de l’impôt de plus-value. Il en est de même s’ils décident de remployer le prix de cession sur un nouvel actif démembré et même si, par convention, un quasi-usufruit est mis en place sur le produit de cession.

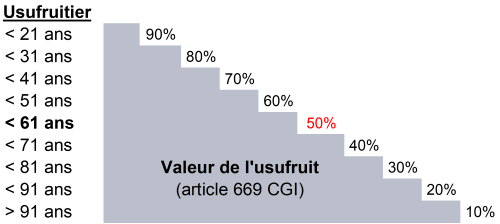

Si la loi n’impose pas de méthode de calcul, la pratique se réfère au barème de l’usufruit au moment de la vente tel qu’il est prévu par le code général des impôts pour les mutations à titre gratuit (cf. illustration), par différence entre le prix de vente et d’acquisition de la pleine propriété. Le montant en résultant est alors soumis au barème d’imposition évoqué ci-dessus au niveau de chaque usufruitier/nu-propriétaire.

Si le bien est loué, les cédants peuvent toutefois s’accorder sur l’utilisation d’une évaluation économique de l’usufruit par exemple par capitalisation des revenus que l’usufruitier toucherait compte tenu de son espérance de vie au jour de la vente.

Enfin, notons les spécificités liées à la cession d’un bien démembré occupé à titre de résidence principale : sauf si le bien est occupé par l’usufruitier et aussi le nu-propriétaire (cas d’un enfant mineur à charge, nu-propriétaire et des parents, usufruitiers), seul celui qui l’occupe pourra bénéficier de l’exonération au titre de ses droits cédés.

Pour ce qui est des valeurs mobilières, l’usufruitier perçoit les revenus du portefeuille (intérêts, dividendes, imposés dans la catégorie des revenus de capitaux mobiliers) et est seul redevable des impôts afférents (impôt sur le revenu et prélèvements sociaux).

Concernant les plus-values de cession, en l’absence de répartition du prix de vente, le nu-propriétaire est redevable de l’intégralité de l’impôt de plus-value (impôt sur le revenu et les prélèvements sociaux). Cette situation est particulièrement inconfortable puisqu’il ne perçoit pas les revenus générés par le portefeuille.

Toutefois, si le démembrement est d’origine successorale, il est possible de mettre en place une convention faisant porter le poids l’impôt de plus-value sur l’usufruitier, l’option étant alors irrévocable.

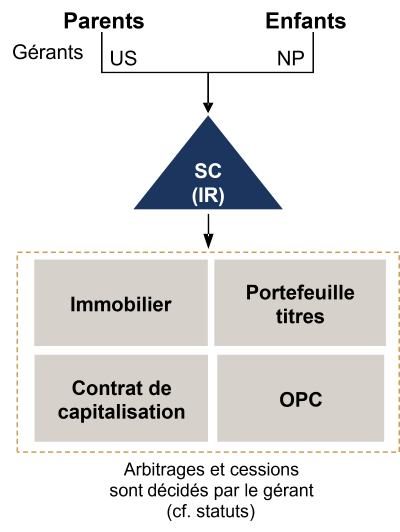

L’intérêt de la société civile

Comme nous venons de le voir, la gestion d’un patrimoine démembré s’avère complexe et parfois financièrement déséquilibré.

Dans de telles situations, la société civile permet de contourner certains de ces inconvénients et s’avère intéressante notamment dans une perspective de transmission du patrimoine.

C’est un outil souple, adaptable à chaque situation familiale, notamment en raison de la liberté de rédaction des statuts. Une attention particulière y sera apportée, car ces derniers déterminent les pouvoirs, droits et obligations respectifs des usufruitiers et nus-propriétaires, ainsi que les possibilités de sortie à terme.

Le mode de prise de décision sera précisé dans les statuts, afin de donner par exemple aux parents usufruitiers et gérants de la société civile, un large pouvoir de gestion et éviter leur éventuelle révocation. La réactivité et la simplicité sont possibles car l’accord de tous les nus-propriétaires et usufruitiers pour décider de céder l’un des actifs détenus par la société civile n’est pas nécessaire. Les statuts peuvent autoriser les gérants à décider seul des cessions d’actifs, point non négligeable pour éviter un blocage dans certaines situations familiales conflictuelles. Alternativement, le pouvoir peut rester entre les mains des associés mais avec des règles de majorité, alors que pour un bien démembré l’unanimité est requise.

D’une manière générale, la propriété du bien se trouvant reconstituée au niveau de la société civile, c’est la société civile, par l’intermédiaire de son gérant, qui aura toutes les prérogatives sur le bien, que ce soit des droits ou des obligations.

La prise en charge de certains coûts suivra des règles différentes de celles prévues pour une détention directe du bien. Par exemple, les grosses réparations, qui incombent en principe au nu-propriétaire, incomberont indiscutablement à la société civile en tant que plein propriétaire de l’immeuble.

De même, si en principe les droits sur les revenus fonciers reviennent aux usufruitiers des parts sociales et les plus-values aux nus-propriétaires, les statuts peuvent prévoir que ces dernières soient attribuées en tout ou partie aux usufruitiers (via une clef de répartition prédéfinie ou selon une décision annuelle unanime des associés).

Sauf cas particulier ou option pour l’impôt sur les sociétés, une société civile n’apporte pas d’avantage fiscal particulier à ses associés. En raison de la translucidité fiscale, les associés supportent la même fiscalité que si le bien était détenu en direct, même en l’absence de distribution (revenus et plus-values sont imposables au niveau des associés l’année de leur constatation, en fonction des règles de répartition définies dans les statuts). Mais comme évoqué ci-dessus, les statuts peuvent prévoir une répartition particulière tant des revenus que des charges fiscales, ce qui est une manière de répondre à la problématique du paiement de l’impôt de plus-value par les nus-propriétaires.

Autre avantage, la société civile permet d’optimiser les abattements fiscaux liés aux donations et de bénéficier de la règle du non-rappel des donations antérieures (15 ans actuellement) en les étalant dans le temps. Il est ainsi plus facile de transmettre un montant déterminé, correspondant à un certain nombre de parts, permettant d’utiliser les tranches basses d’imposition, que de transmettre un bien immobilier à plusieurs personnes par fractions indivises successives, opération qui est par ailleurs source d’insécurité juridique.

Pour mémoire, la donation de lots divis n’est pas partage et donc pas de nature à figer les valeurs au jour de la donation.

Transmettre des parts de société civile, facilite donc le recours à des donations-partages, alors que la transmission de lots divis et d’une valeur identique aux donataires ne l’aurait pas permis.

C’est un atout non négligeable puisque les donations-partages ne sont pas rapportables lors de la succession, alors que les donations simples le sont pour leur valeur au jour du décès du donateur.

Le recours à la société civile ne comporte cependant pas que des avantages.

Ainsi, si la possibilité de sortie n’est pas prévue dans les statuts, la société civile peut dans certaines situations (mésentente, désintérêt au bout de deux générations), se révéler être un mode de détention contraignant car les associés n’ont alors pas de moyen d’en sortir sauf situation de péril de la société ou fautes graves de gestion.

D’autre part, s’il est possible d’apporter un bien démembré à une société civile, avec report du démembrement sur les parts sociales (subrogation réelle conventionnelle), attention cependant, car l’apport d’un immeuble ou de valeurs mobilières à une société civile translucide fiscalement est considéré comme une cession entrainant de ce fait une imposition de l’éventuelle plus-value.

La société civile peut même faire perdre certains avantages, ainsi, si la résidence principale y est logée, elle ne bénéficiera pas de l’abattement de 30% pour la détermination de l’assiette de l’IFI.

Enfin, le recours à une société civile s’avère même une solution inadaptée pour la location meublée, saisonnière ou non : activité considérée comme commerciale par l’administration fiscale, elle entrainerait un risque de taxation de la société civile à l’impôt sur les sociétés.

En conclusion, le recours à une société civile est très souvent une bonne réponse à la gestion des biens démembrés, mais pas toujours.

En tout état de cause, la mise en place d’une société civile patrimoniale nécessite une rédaction précise des statuts et généralement le recours à des enveloppes de capitalisation (ex : contrat de capitalisation) pour réaliser une gestion de capitaux mobiliers active et diversifiée.

Nos équipes sont à votre disposition pour vérifier avec vous la pertinence d’une telle organisation, notamment en cas de création d’une société civile et définir avec vous les contours les plus adaptés.

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

La nouvelle donne des métaux industriels

Stratégie d'investissement

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement

-

Rothschild & Co nomme Grégoire Salignon en tant que Directeur Général Délégué de Rothschild Martin Maurel

Actualités

Rothschild & Co nomme Grégoire Salignon Directeur Général Délégué de Rothschild Martin Maurel à compter du 12 avril 2026. Il succède à Alain Massiera, qui continuera de jouer un rôle actif et stratégique au sein de Rothschild Martin Maurel en Europe.