Gestion de Portefeuille et Hausse des Taux

En quelques mois, nous avons assisté à une remontée spectaculaire des taux d’intérêt, comme illustrée par la hausse brutale du taux souverain américain à 10 ans passant de 1,5% fin 2021 à plus de 3,5% fin janvier1. Cette poussée historique intervient dans un contexte de changement radical des politiques monétaires, puisque les Banques centrales, Federal Reserve en tête, luttent en priorité contre le retour d’une inflation galopante. Cette évolution dans le contexte de taux d’intérêt devrait entraîner des répercussions majeures sur l’économie : difficultés d’accès au financement, baisse de rentabilité des entreprises, ralentissement de la demande des consommateurs, voire récession... La hausse des taux pourrait également bouleverser les référentiels de prix sur l’ensemble des classes d’actifs, avec des rémunérations « sans risque » qui viennent rebattre les cartes des valorisations. Dans cet environnement, les stratégies de gestion de portefeuille doivent s’adapter, notamment en recourant à de nouveaux axes de diversification et à certaines opportunités.

Derrière cette hausse des taux d’intérêt…

Tout d’abord, il convient de rappeler que la hausse actuelle des taux d’intérêt intervient après plus d’une décennie de politiques monétaires ultra-accommodantes des Banques centrales, hausse consécutive à la crise économique de 2009. Durant cette période, les Etats, les entreprises et les ménages ont bénéficié de conditions de financement historiquement attractives, ce qui permit de doper la croissance économique mondiale. De plus, les entreprises occidentales parvinrent à optimiser leurs structures de coûts dans un environnement mondialisé, leur permettant de maintenir des prix réduits, et de favoriser une inflation limitée.

Cependant, cette situation prit fin il y a plus d’un an, avec le retour de l’inflation, d’abord aux Etats-Unis puis en Europe, dans un contexte de « surchauffe » de l’économie. Ce phénomène fut lui-même accéléré par deux événements. Premièrement, la crise de la Covid-19 a mis en évidence la grande fragilité des chaînes d’approvisionnement, avec un degré élevé d’interdépendances, réduisant ainsi la capacité des entreprises à maintenir la qualité et les prix de leur production dans un environnement devenu plus adverse. De plus, les stimuli monétaires et budgétaires massifs des Banques centrales et des Etats pour relancer la croissance ont encore davantage accru la masse monétaire tandis que la demande ralentissait. Deuxièmement, le conflit entre la Russie et l’Ukraine a accéléré la pression sur les prix des matières premières et de l’énergie, alors même que les investissements de production avaient été significativement réduits, en particulier en Europe. L’allocation des ressources devenant inadéquate, l’inflation s’est, en conséquence, généralisée. Phénomène difficilement anticipable…

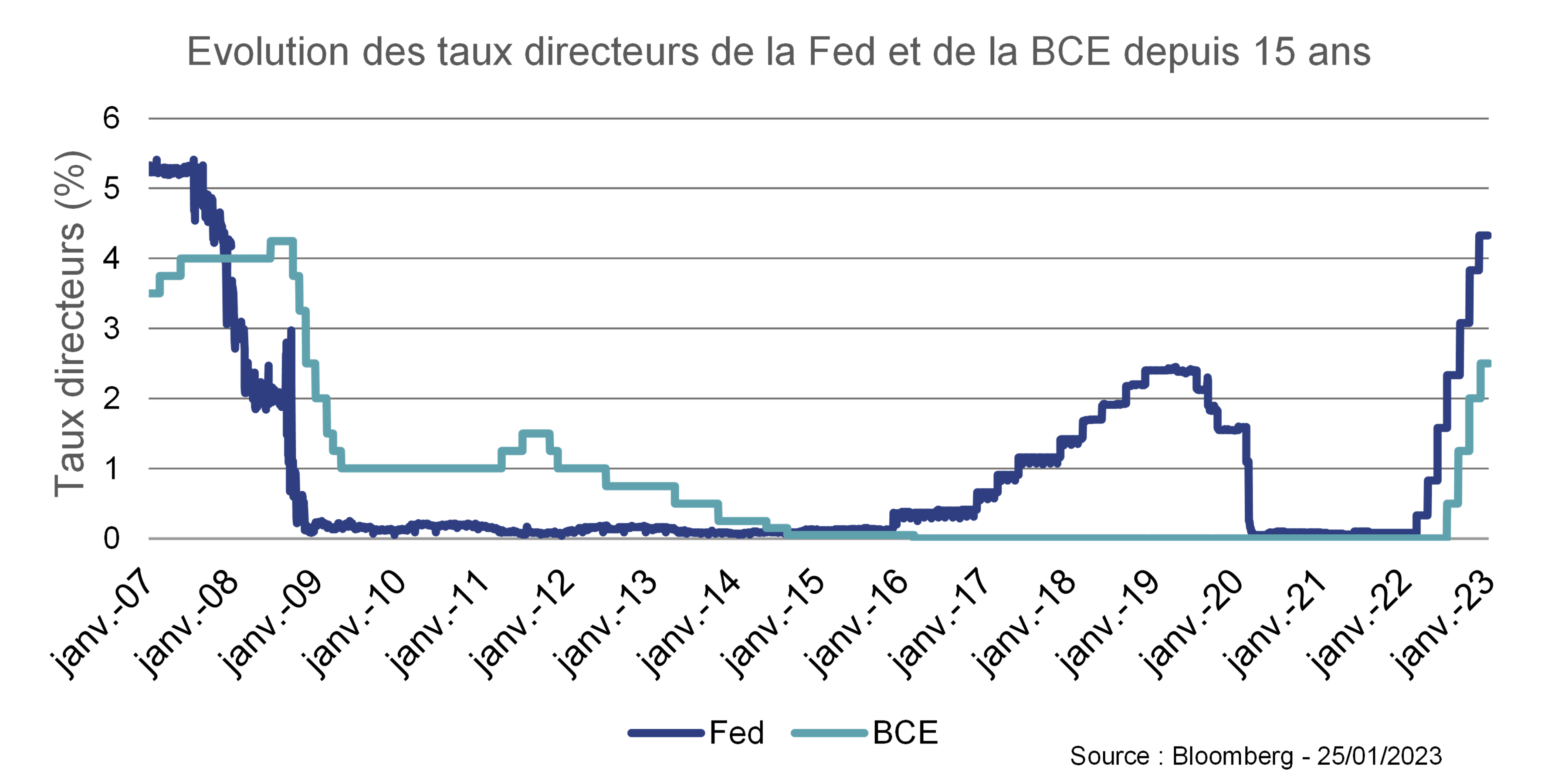

C’est dans ce contexte d’inflation « surprenante » que les Banques centrales ont été forcées d’entamer un resserrement monétaire majeur cette année, les conduisant à remonter leurs taux directeurs. Compte tenu d’une inflation encore élevée (6,5% aux Etats-Unis et 9,2% dans la Zone euro à fin décembre2) et d’un discours résolument « agressif » à date, le contrôle de l’inflation pourrait rester la priorité numéro un des Banquiers centraux, et ce en dépit des conséquences potentielles sur l’économie.

Les probables conséquences économiques

De manière générale, la hausse des taux d’intérêt pourrait créer des difficultés de financement pour tous les acteurs, et potentiellement aboutir à une récession. Avec un coût de la dette en hausse conséquente, les Etats les plus endettés auraient leurs marges de manœuvres financières significativement réduites, ce qui aboutirait à des restrictions budgétaires (investissements retardés, subventions diminuées) ainsi qu’à de potentielles hausses d’impôts dont l’impact serait négatif sur l’investissement des entreprises et la consommation des ménages.

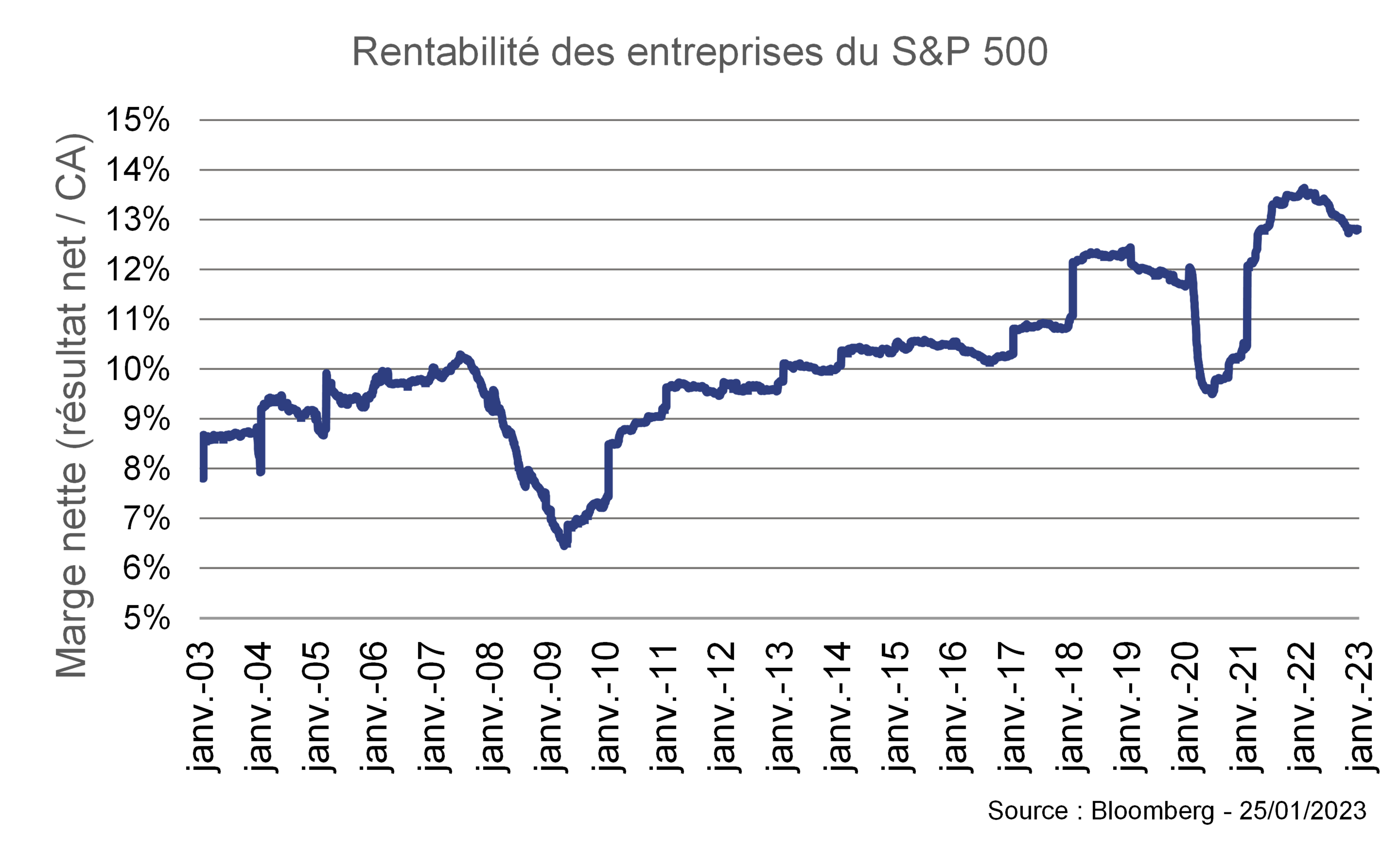

Les entreprises pourraient elles aussi rencontrer des difficultés de financement et seraient forcées de réduire leurs investissements en capacités, en Recherche et Développement ou en Marketing, ayant pour conséquence de freiner leur développement, voire de le menacer de faillite, pour les plus fragiles d’entre elles. En parallèle, après avoir atteint des plus hauts historiques (cf. graphique sur la rentabilité des entreprises du S&P 500), la rentabilité des entreprises pourrait reculer, dans un environnement macroéconomique moins dynamique, plus volatil et avec moins d’effets d’échelle.

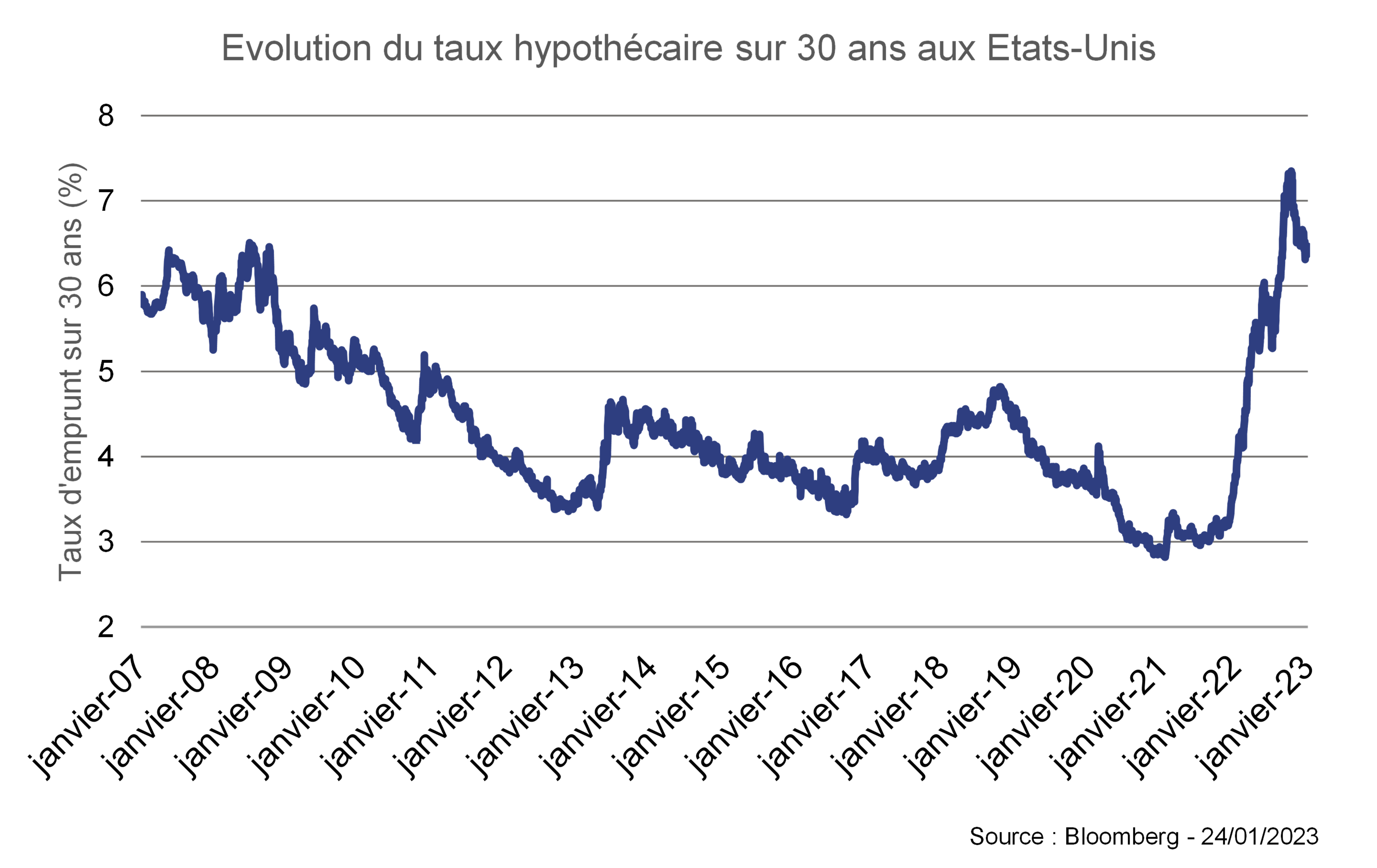

S’agissant des ménages, la hausse des taux pourrait encourager l’épargne au détriment de la consommation, tandis que les achats immobiliers pourraient être fortement contraints à court terme, avec des taux d’emprunts immobiliers en forte hausse (cf. graphique sur les taux des crédits hypothécaires aux Etats-Unis).

Et en matière de classes d’actifs…

Au-delà des aspects purement économiques, la hausse des taux d’intérêt devrait également entraîner des conséquences majeures pour l’investisseur, avec un impact sur l’appréhension de l’ensemble des classes d’actifs. Globalement, la conséquence principale serait le retour à de « vrais prix », reflétant plus précisément les fondamentaux des actifs, et les risques qui y sont associés.

En effet, dans un contexte où les Banques centrales ne sont plus « l’acheteur en dernier ressort », les investisseurs sont moins enclins à accepter un rendement réduit (et donc une valorisation élevée), et induisent de facto une plus grande prime de risque.

Pour les obligations, des taux plus élevés impactent négativement la valorisation des émissions obligataires passées, tandis que les nouvelles émissions obligataires offriraient des rendements plus élevés, et donc une meilleure rémunération pour leurs souscripteurs.

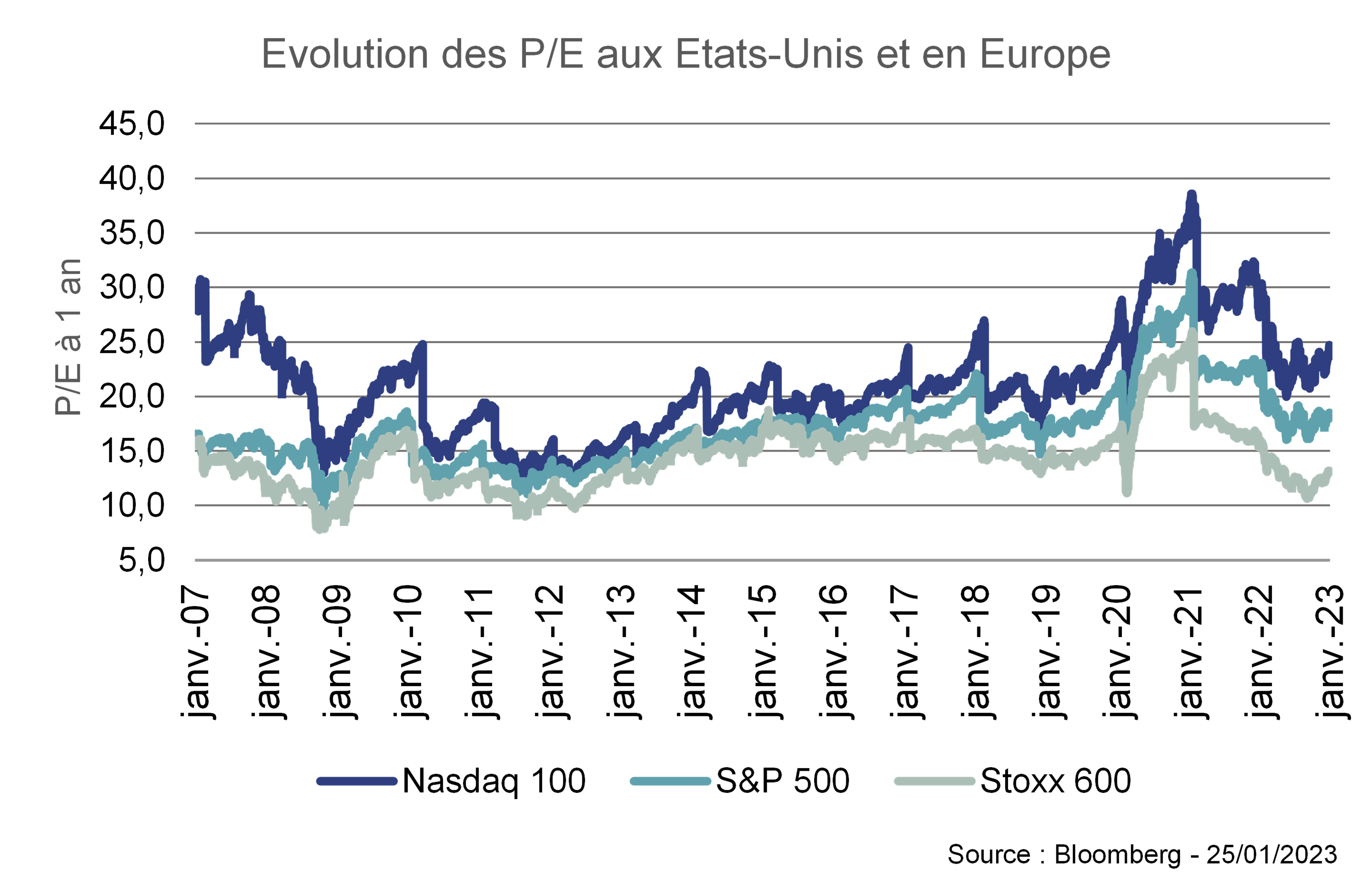

S’agissant des actions, l’impact immédiat est une compression des multiples de valorisation, en particulier sur les titres chers, tels que les valeurs « de croissance » américaines dont les valorisations ont fortement corrigé depuis le début de l’année (cf. graphique sur le P/E moyen du Nasdaq 100 et autres indices). De plus, dans un environnement économique difficile, les investisseurs se montreraient plus prudents dans leurs hypothèses de croissance bénéficiaire, en particulier sur les titres les plus cycliques, les plus capitalistiques, ou encore les plus énergivores.

Parmi les autres classes d’actifs, les prix des matières premières pourraient se maintenir à des niveaux plus élevés que lors du précédent cycle, dans un contexte de fragmentation de l’économie mondiale.

L’adaptation nécessaire des stratégies d’investissement

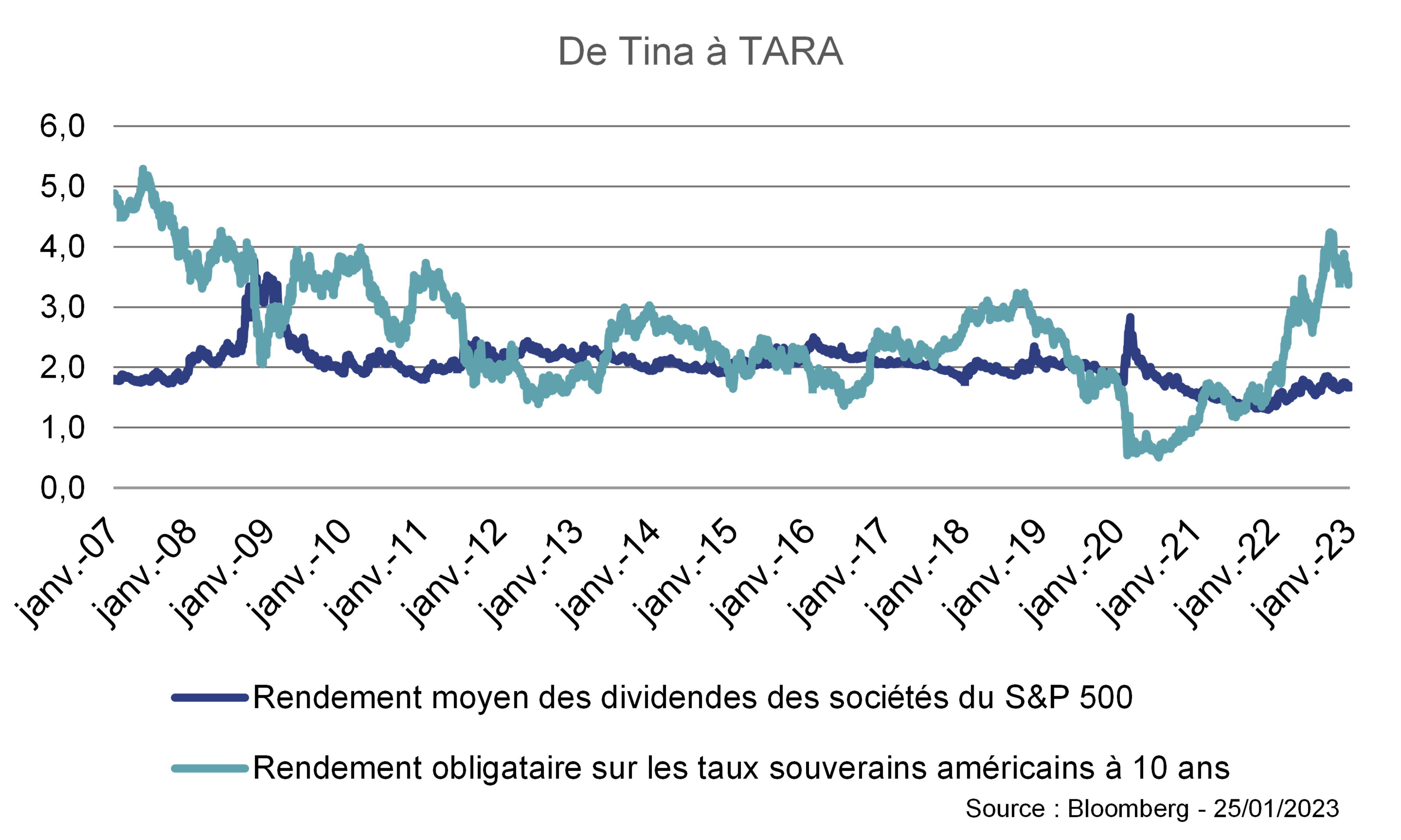

Dans cet environnement de marché en plein bouleversement, les stratégies de gestion de portefeuilles doivent inévitablement s’adapter, avec plus d’agilité et de sélectivité. Comme les primes de risque deviennent plus élevées, l’écart de valorisation entre classes d’actifs s’accroît et redonne du sens à la recherche de diversification. Celle-ci passe notamment par l’intégration de davantage d’obligations dans les portefeuilles, à travers de stratégies dites de portage, dont les rendements sur des émissions Investment Grade3 peuvent désormais offrir une rémunération équivalente, voire supérieure à celle des actions de qualité (cf. graphique comparant le taux souverain 10 ans américain au dividend yield4du S&P 500), mais avec une volatilité moindre. Cette évolution marque la fin du TINA - There is No Alternative (pas d’alternative aux marchés actions) qui a prévalu lors de la dernière décennie et l’avènement du TARA – There Are Reasonable Alternatives.

En parallèle, la hausse des taux appelle à encore plus de sélectivité dans les investissements. La sélection de titres vifs pourrait ainsi se focaliser avant tout sur la qualité des fondamentaux des émetteurs (excellence, capacité à maintenir les marges, bilans sains, modèles d’entreprises résilients, etc.). En effet, les investisseurs devraient exiger des primes de risques bien supérieures à celles qui prévalaient lors de la dernière décennie sur les titres les plus spéculatifs. Enfin, la gestion de portefeuille pourrait nécessiter encore plus d’agilité, afin de s’adapter rapidement à tout changement macroéconomique majeur.

L’évolution des derniers mois s’avère en effet spectaculaire, transformant un paysage monotone où seules les actions recélaient un potentiel de réelle performance en un éventail d’opportunités aux caractéristiques bien différenciées !

1 Source Bloomberg – 30/01/2023

2 Source Eurostat et U.S. Bureau of Labor Statistics – 12/2022

3 Titre de créance émis par des entreprises ou Etats dont la notation est comprise entre AAA et BBB- selon l’échelle de notation de Standard & Poor’s.

4 Le dividend yield ou rendement de dividende indique combien une société verse en dividendes chaque année par rapport au cours de son action.

Contactez-nous

Les équipes de Rothschild Martin Maurel sont à votre disposition pour vous conseiller au mieux sur ces sujets.

-

-

Rothschild & Co nomme Grégoire Salignon en tant que Directeur Général Délégué de Rothschild Martin Maurel

Actualités

Rothschild & Co nomme Grégoire Salignon Directeur Général Délégué de Rothschild Martin Maurel à compter du 12 avril 2026. Il succède à Alain Massiera, qui continuera de jouer un rôle actif et stratégique au sein de Rothschild Martin Maurel en Europe.

-

Podcast - Voices4Philanthropy - Ensemble pour apprendre

Philanthropie