Les différents types de donations

L’allongement continu de l’espérance de vie modifie profondément les dynamiques de transmissions patrimoniales. Les enfants héritent souvent à un âge avancé, parfois bien après les étapes clés de la vie où les besoins financiers sont les plus importants. Dans ce contexte, la donation s’impose comme un outil essentiel qui permet d’anticiper la transmission le cas échéant au profit de plusieurs générations, en choisissant le moment et les modalités tout en préservant l’harmonie au sein du cercle familial. Nous avons à notre disposition un large panel de donations. Cet article recense les différentes solutions tout en rappelant les écueils à éviter.

Sommaire :

Un contexte fiscal favorable

Rappel des principes communs à toutes donations

La donation simple

La donation partage

La donation partage transgénérationnelle

Donations résiduelles et graduelles

Les dons du quotidien : comprendre le présent d'usage et le don manuel

Sécuriser les donations en insérant des clauses spécifiques

Un contexte fiscal favorable

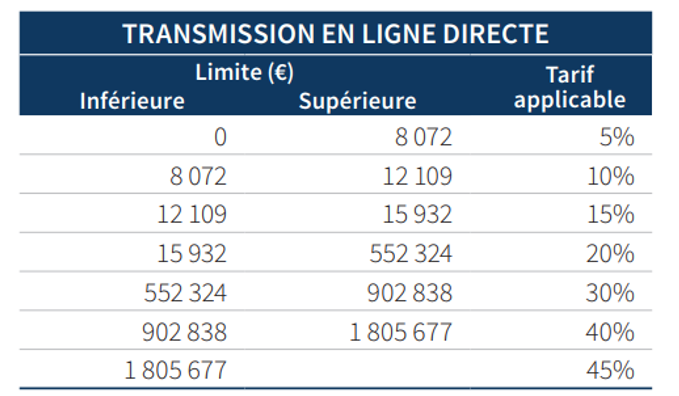

Dans un premier temps, rappelons les avantages fiscaux dont bénéficient les donations. Chaque enfant profite d’un abattement de 100.000 € de la part de chacun de ses parents. Au-delà le barème suivant s’applique :

À la fois l’abattement mais aussi les tranches basses du barème se renouvellent tous les 15 ans. Si le patrimoine à transmettre est significatif, il ne faut donc pas se contenter de donner dans la limite de l’abattement, il est au contraire intéressant de consommer la tranche de 5% à 20% qui permet de gratifier chaque enfant de 552.324 € supplémentaires.

Concernant les droits de donation, le donateur a la possibilité de les prendre en charge, sans que ceci soit considéré comme une donation supplémentaire. Concrètement, la somme qu’il utilisera pour s’acquitter des droits « disparaîtra » de son patrimoine taxable en cas de succession.

Autre avantage : la transmission se fait sur la valeur actuelle, l’accroissement de valeur futur ne sera ainsi pas fiscalisé aux droits de succession.

Et enfin, sauf exceptions, la donation purge la plus-value enregistrée sur le bien (sous conditions pour les plus-values en report).

Pour être complet, il convient également de rappeler qu’il existe une exonération réservée aux dons de sommes d’argent consentis en pleine propriété aux descendants, à défaut aux neveux et nièces dans la limite de 31 865 € sachant que le donateur doit avoir moins de 80 ans et le donataire être majeur. Cette opération est également renouvelable tous les 15 ans.

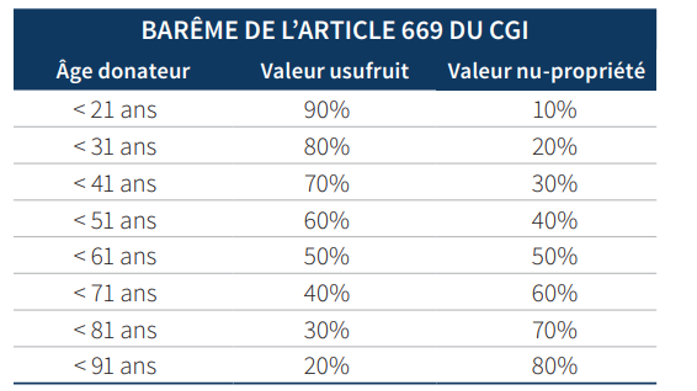

Dans le cas où il est envisagé de ne transmettre que la seule nue-propriété, la base taxable est réduite car la valeur de l’usufruit qui est conservé par le donateur ne sera pas taxée. En outre, au décès de l’usufruitier, le nupropriétaire deviendra plein propriétaire sans fiscalité complémentaire.

Un barème légal fixe la valeur des deux droits en fonction de l’âge de l’usufruitier :

Plus le donateur est jeune et moins la donation est onéreuse en termes de droits. Prenons l’exemple d’une personne âgée de 55 ans, si elle transmet un bien en se réservant l’usufruit, l’assiette de la donation est égale à 50% de la valeur du bien en toute propriété, dans la dizaine suivante, elle est de 60% et ainsi de suite.

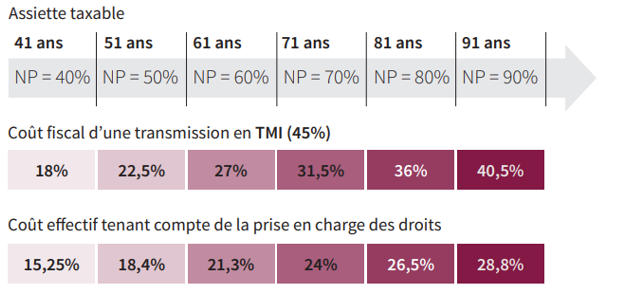

La donation de la seule nue-propriété combinée à une prise en charge des droits par le donateur peut aboutir à des réductions de droits de mutation à titre gratuit conséquentes.

Ainsi, une personne âgée de 85 ans qui souhaite transmettre la nue-propriété d’un bien immobilier valant 100 devra régler les droits sur une base de 80. Si la transmission est effectuée à la tranche marginale du barème entre parents et enfants (45%), les droits s’élèveront alors à 36. Si la personne prend en charge les droits, elle réduira pour ce faire ses liquidités de 36.

Par conséquent, elle aura « utilisé » dans le cadre de cette transmission des biens d’une valeur de 136 (100 de biens immobiliers et 36 de liquidités). Que ce serait-il passé si elle n’avait pas effectué cette donation ? La valeur de 136 aurait été taxée aux droits de succession soit une imposition de 61,2 (136 x 45%). La pression fiscale de la donation s’élève quant à elle à 26,5% (36/136) soit une réduction de près de 40% par rapport aux droits de succession. Ce mécanisme est illustré ci-dessous :

Rappel des principes communs à toutes donations

Premier principe : le donateur doit délivrer le bien donné, se déposséder définitivement et irrévocablement. Comme le rappelle l’adage juridique, « Donner et retenir ne vaut ». Inversement, le donataire doit impérativement accepter la donation dont il bénéficie. Second élément important : tout acte portant une donation doit en principe être constaté devant un notaire. À défaut, il risque la nullité. Il existe une exception à ce principe : le don manuel mais qui reste limité aux biens qui se transmettent « de la main à la main ».

La donation par acte notarié permet de transmettre tout type de bien, mobilier comme immobilier. Il convient toutefois de noter que certains actifs en sont exclus comme le PEA ou l’assurance-vie. Enfin, le logement familial fait l’objet d’une protection particulière puisqu’il ne peut être donné en pleine propriété par un seul époux sans l’accord de son conjoint, quand bien même il en serait le seul et unique propriétaire. Concernant la forme de la donation, il convient de distinguer d’une part les donations simples et d’autre part, les donations-partages.

Réserve héréditaire et quotité disponible

Les enfants du défunt ont la qualité d’héritiers réservataires. Ils doivent recueillir une quote-part minimale et incompressible dans la succession appelée réserve héréditaire. Seule la quotité disponible peut être transmise à des héritiers non réservataires. La réserve héréditaire et la quotité disponible varient selon le nombre d’enfants venant à la succession : En présence d’un enfant, ce dernier doit recevoir au minimum la moitié de la succession. En présence de deux enfants, ils doivent recevoir au minimum les 2/3 (soit 1/3 chacun), En présence de trois enfants ou plus, ils doivent recevoir les ¾ de la succession. Chaque enfant doit donc recevoir a minima cette part dans la succession de son auteur. Cependant, s’il donne son consentement dans un acte dénommé RAAR (renonciation anticipée à l’action en réduction), l’enfant lésé peut expressément accepter de ne pas agir à l’encontre d’un autre héritier ayant bénéficié d’une donation importante par exemple qui entamerait la réserve du premier.

La donation simple

La donation simple est réévaluée lors de la succession du donateur

La donation est appelée simple lorsqu’elle bénéficie à un seul enfant ou si, effectuée au profit de plusieurs enfants, elle ne revêt pas la forme d’une donation-partage. Toute donation simple doit être prise en compte à deux stades distincts du règlement de la succession du donateur :

- Lors de l’opération dénommée la réunion fictive : les donations antérieures et les biens composant la succession sont additionnés pour constituer ce qui est appelé la “masse de calcul” sur la base de laquelle sont déterminées la quotité disponible et la réserve héréditaire (voir encadré). Le but de ce calcul est d’effectuer un « contrôle technique » afin de s’assurer que la part de réserve des enfants est intacte. Or, les donations simples sont retenues dans ce calcul pour leur valeur au jour du décès et non au jour de la donation. Un exemple permet de mieux comprendre l’enjeu posée par cette règle.

Exemple : A a transmis à ses deux enfants, A1 et A2, 100 par donation simple (deux actes séparés). A1 a dépensé la somme tandis que A2 l’a investie dans sa startup. Au décès de A, celui-ci laisse des biens existants d’une valeur de 200. À cette même date, la participation de A2 dans sa startup représente une valeur de 1 900. La masse de calcul s’élève donc à 2 200 (200 + 100 + 1 900) sur laquelle A1 doit recueillir le tiers (sa réserve) soit une somme de 633 (1/3 de 2 200 – 100 déjà reçus). Or, il n’y a que 200 de biens dans la succession. Conclusion : A2 peut réclamer une indemnité à A1 en intentant une action en réduction de la donation reçue par A2 afin de reconstituer sa réserve. Cette règle est d’ordre public, c’est-à-dire qu’il n’est pas possible d’y déroger conventionnellement.

- Lors du rapport des donations au moment du partage : le rapport est un autre mécanisme juridique qui intervient également lors de la succession et qui a vocation à assurer par défaut une égalité entre les héritiers (voir encadré). Il consiste à remettre les héritiers dans la situation qui aurait été la leur en l’absence de donation. Ici aussi, le patrimoine du défunt fait l’objet d’une reconstitution en réintégrant aux biens existants les donations passées. Nouvelle difficulté : dans le cas d’une donation simple, les biens donnés sont pris en compte pour leur valeur au moment du partage.

Cette situation est rarement souhaitée par les donateurs et peut être source de conflits entre des donataires. Le cas se rencontre notamment lorsque les enfants ont reçu des biens équivalents au moment de la donation mais de valeurs très différentes lors du décès du donateur (voir l’exemple dans l’encadré).

La donation partage

Assurer une stabilité des opérations de transmissions grâce à la donation-partage

Comme son nom l’indique, cette donation s’accompagne d’un partage, c’est-à-dire d’une répartition matérielle des biens par le donateur. C’est l’occasion de rappeler que malgré une pratique passée, il est impératif que les donataires reçoivent des lots divis, à l’exclusion de lots indivis (il convient d’exclure la donation d’un même immeuble à 2 enfants par exemple). À défaut, la donation-partage peut être requalifiée en donation simple .

Si tous les enfants reçoivent un lot, les valeurs données seront figées au jour de la donation afin de calculer le montant de la réserve héréditaire et de la quotité disponible (sauf si une réserve d’usufruit a été prévue sur une somme d’argent). En cas de prise de valeur conséquente d’un bien, le risque de voir sa donation réduite sera plus limité. En outre, il ne sera pas tenu compte de la donation-partage lors du mécanisme du rapport puisque le partage a déjà eu lieu au moment de la donation (voir encadré).

Fiscalement, l’acte de donation-partage comporte à la fois une donation et un partage. « De ces deux dispositions dépendantes, la donation constitue la disposition principale. En conséquence, seuls les droits de mutation à titre gratuit sont exigibles à l’exclusion du droit proportionnel de partage(2) ». Réalisée dans un seul acte, la donation-partage permet donc d’économiser 2,5% de droit de partage.

Comment procéder dans l’hypothèse où les parents ont effectué des donations simples et craignent les effets des réévaluations explicitées ci-dessus ? C’est notamment le cas des donations simples réalisées au profit des enfants à des dates différentes (cas fréquent lorsque les parents aident leurs enfants au fur et à mesure de leurs besoins respectifs). Il est alors envisageable de procéder à une donation-partage qui pourra porter en tout ou partie sur des biens déjà donnés, elle est alors dite « réincorporative » et permet :

- de sécuriser la transmission en gelant les valeurs données au jour de la réincorporation dans le cadre de la réunion fictive,

- de rééquilibrer les lots des enfants s’ils n’ont pas tous reçu la même chose et qu’une égalité est souhaitée,

- éventuellement, de réattribuer des biens donnés à un enfant à un autre ou le cas échéant, à des petits-enfants.

Fiscalement, les droits de donation ne sont évidemment pas exigibles sur les donations antérieures mais le droit de partage (2,5%) demeure à acquitter sur les valeurs des biens au jour de la réincorporation. Les droits de mutation à titre gratuit ne s’appliquent qu’aux biens constituant une libéralité nouvelle, c’est-à-dire aux compléments ajoutés.

La donation partage transgénérationnelle

Réaliser un saut de génération grâce à la donation-partage transgénérationnelle

Face à l’allongement de la durée de vie et au souhait d’aider les membres de sa famille lorsqu’ils en ont besoin, la donation partage transgénérationnelle permet de gratifier plusieurs générations. Conformément aux dispositions de l’article 1075 du Code civil, la donation-partage peut bénéficier à des descendants appartenant à des générations différentes. Le donateur est ainsi habilité à répartir ses biens entre :

- ses petits-enfants exclusivement,

- ou entre ses enfants et ses petits-enfants conjointement.

La mise en œuvre d’une donation-partage incluant plusieurs générations requiert le consentement exprès des enfants du donateur. Ceux-ci doivent accepter dans l’acte que leurs propres descendants soient allotis en leur lieu et place, que ce soit de manière totale ou partielle. Afin que l’acte revête la qualification juridique de donation-partage, il est impératif que chaque souche familiale (représentée par chacun des enfants du donateur) soit présente et reçoive un lot.

Ce mécanisme permet de gratifier les petits-enfants sans porter atteinte à la réserve héréditaire des enfants. Les biens attribués aux petits-enfants s’imputent sur la part de réserve de leur parent, garantissant ainsi une stricte égalité entre les différentes souches.

Par ailleurs, la donation-partage transgénérationnelle permet d’anticiper la transmission en pratiquant un « saut de génération » et en évitant une double taxation (une première taxation entre la génération un et la génération deux puis entre la génération deux et la génération trois).

Retrouvez dans cet article plus d'informations sur la donation partage transgénérationnelle

Donations résiduelles et graduelles

Autre possibilité dans le cadre d’une donation : le donateur peut organiser une double transmission successive d’un même bien en prévoyant son sort après le décès du premier donataire. Deux outils sont à sa disposition pour atteindre cet objectif.

La donation graduelle

La donation graduelle procède d’une transmission à une première personne qui a la charge de conserver le bien et de le transférer à son décès à une seconde personne d’ores et déjà déterminée. Le premier gratifié est pleinement propriétaire mais il ne peut vendre ou donner le bien en raison de cette obligation de conservation. Sauf accord express, la charge ne peut porter que sur la quotité disponible.

Le second gratifié devient propriétaire au décès du premier. Juridiquement, il n’est pas héritier du premier gratifié, il tient ses droits du donateur. Il est donc redevable des droits de mutation à titre gratuit en fonction de son lien de parenté avec le donateur initial. Avantage important : les droits déjà réglés lors de la première transmission sont déductibles lors de la seconde.

La donation résiduelle

La donation résiduelle diffère en ce qu’il n’y a pas d’obligation de conservation du bien. Au décès du premier gratifié, ce qui subsiste du bien ira au second gratifié. Le bien peut être vendu, consommé, ou donné, en revanche il est interdit de le léguer par testament.

Fiscalement, le mécanisme de calcul des droits et l’imputation fonctionnent comme dans le cadre de la donation graduelle.

En pratique, ces donations sont recommandées dans le contexte suivant : si l’un des enfants n’a pas d’héritiers par exemple, il peut être avantageux de lui attribuer un bien dans le cadre d’une donation résiduelle au profit de ses frères et sœurs ou neveux et nièces. Ainsi, à son décès, le bien en question sera attribué au(x) second(s) gratifié(s) et les droits seront calculés selon le barème entre parents et enfants (ou petits-enfants) et non à 45% (frères et sœurs) ou 55% (neveux et nièces). En outre, l’imputation des droits d’origine procurera une économie supplémentaire.

Les dons du quotidien: comprendre le présent d’usage et le don manuel (de somme d’argent par exemple).

Le don manuel

Le don manuel est un mode de transmission qui séduit par sa simplicité : il s’effectue sans acte notarié, par la remise physique du bien donné. Il peut s’agir d’espèces, de titres ou d’un objet. Cette simplicité apparente cache pourtant plusieurs difficultés qu’il convient d’anticiper.

Sous l’angle du droit civil, le don manuel a les mêmes conséquences que les donations simples au décès du donateur. La valeur du bien donné est réévaluée et rapportée lors de la succession, le don est donc « réductible » s’il a dépassé la quotité disponible.

Sur le plan fiscal, le don manuel n’est soumis aux droits de mutation à titre gratuit que lorsqu’il est porté à la connaissance de l’administration. Cette révélation peut être volontaire, dans le cadre d’une déclaration dans un acte enregistré ou spontanément par le dépôt d’un formulaire cerfa (n°2735). Elle peut aussi être forcée, à l’occasion d’un contrôle fiscal ou d’une procédure judiciaire.

Les droits de donation sont calculés selon la fiscalité en vigueur, et sur la valeur du bien, au jour de la déclaration.

Cela peut réserver quelques surprises notamment en cas de prise de valeur du bien ou si la fiscalité s’est alourdie. Cela retarde aussi le déclenchement du délai de rappel fiscal de 15 ans.

Si le don n’a pas été déclaré du vivant du donateur, il devient automatiquement taxable au moment de son décès. Il est intégré dans l’actif successoral pour le calcul des droits.

En matière d’impôt de plus-value, lors d’une cession de titres reçus par donation, le prix de revient est égal à la valeur réelle à la date de la mutation à titre gratuit(3). Or, dans le cadre spécifique d’un don manuel, une décision du Conseil d’État(4) précise que la déclaration doit être enregistrée auprès de l’administration fiscale avant la cession faute de quoi, la plus-value ne sera pas purgée par la transmission.

Pour parer aux inconvénients du don manuel, il peut être judicieux de préférer consentir une donation-partage de sommes d’argent ou de déclarer les dons spontanément au fur et à mesure puis de les réincorporer dans une donation-partage.

Par ailleurs, il est important de noter que les dons familiaux de sommes d’argent doivent être déclarés dans le délai d’un mois, sinon l’abattement spécial de 31.865 € ne peut pas s’appliquer.

Le présent d'usage

Il s’agit d’un cadeau fait à l’occasion de certains évènements(5) suivant un usage social ou familial reconnu comme les anniversaires, les naissances, les mariages… Ce présent doit avoir une valeur modique au regard de la situation de fortune, du train de vie et des habitudes de celui qui le fait afin d’échapper aux régimes juridique et fiscal des donations et de ne pas être soumis aux droits de donation. Corollaire : il n’est pas rapportable à la succession ni fiscalement ni civilement. Aucune règle de proportionnalité entre le présent et la fortune ou les revenus n’est fixée par l’administration fiscale, ce qui le rend plus difficile à sécuriser(6). La frontière entre don manuel et présent d’usage échappant au régime des donations, tant au plan civil qu’au plan fiscal, reste donc une affaire d’analyse au cas par cas par les juges du fond. Il ne ressort pas de solutions très homogènes des décisions rendues en la matière. Par exemple, une réponse ministérielle de 2006(7) est venue préciser que les sommes versées par des parents sur un plan d’épargne logement ouvert au nom de leur enfant sont un présent d’usage compte tenu notamment du montant maximal des sommes pouvant être placées. Par contre, une mère qui remet à son fils et à sa belle-fille 16 chèques dans les 16 mois précédant son décès ne leur consent pas des présents d’usage - non imposables - mais des dons manuels - taxables par voie de rappel fiscal à sa succession -, la remise d’un chèque par mois étant incompatible avec le caractère occasionnel du présent d’usage(8). Il est donc primordial de rattacher ces gestes à des évènements pour lesquels il est courant d’offrir des cadeaux.

Sécuriser les donations en insérant des clauses spécifiques

Il est possible d’insérer des clauses spécifiques au sein d’un acte de donation, en fonction de vos souhaits.

Une clause de remploi permet de prévoir qu’en cas de vente du bien donné, le donataire devra réinvestir les capitaux issus de la cession dans certains actifs (contrat d’assurance-vie, société civile…). Le non-respect de cette obligation aurait pour effet de révoquer la donation si le donateur en faisait la demande.

Une clause d’inaliénabilité interdit aux donataires de vendre les biens sauf accord exprès du donateur. Cette clause doit revêtir un caractère nécessaire et être limitée dans le temps (30 ans est une limite raisonnable).

Une clause de réserve du droit de retour conventionnel vise l’hypothèse où les donataires viendraient à décéder avant le donateur sans enfant. Les biens donnés réintègrent alors le patrimoine du donateur sans coût.

Une clause d’exclusion de communauté permet d’exclure les biens de toute communauté des donataires, par mariage, changement de régime matrimonial ou indivision de PACS. Ces biens resteront ainsi des biens propres de chacun des donataires.

En cas de donataire mineur, le donateur peut nommer un tiers administrateur qui administrera ou même disposera des biens donnés pour lui. L’étendue de ses pouvoirs est librement déterminée par le donateur.

Les possibilités sont nombreuses et peuvent permettre de s’adapter à la situation de chacun. Les équipes de Rothschild Martin Maurel sont à votre disposition pour vous conseiller et vous orienter au mieux sur ces sujets.

1. Cour de Cassation, civ 1re, 6 mars 2013, n°11-21.892 et 20 novembre 2013, n°12- 25.681

2. BOI-ENR-DMTG-20-20-10

3. BOI-RPPM-PVBMI-20-10-20-30 et cf notre lettre trimestrielle de septembre 2023

4. CE 25 novembre 2015 no 378004, 3e et 8e s.-s.

5. Cour d'appel de Paris, Chambre 5-10, 22 avril 2024, 22/12420 : « la preuve d'une corrélation entre la remise du chèque et le départ à la retraite du donataire n'est aucunement caractérisée et les conditions relatives au don d'usage ne sont pas réunies ».

6. Question écrite n° 22066 (JO du 31 décembre 2019) : « La Cour de cassation, dans l’interprétation de ces règles, n’a établi aucun seuil maximal, que ce soit en pourcentage ou en valeur absolue, permettant de distinguer présent d’usage et autres donations. La jurisprudence rappelle en revanche de manière constante que la qualification de présent d’usage résulte d’un examen circonstancié de chaque situation de fait, qui relève du pouvoir souverain des juges du fond. C’est également la position retenue par l’administration fiscale qui ne fixe pas de montant fixe ou de pourcentage de la fortune du donateur en deçà duquel il y aurait lieu de retenir systématiquement la qualification de présent d’usage, mais qui rappelle que la nature de la transmission doit faire l’objet d’une appréciation au cas par cas (rescrit 2013/05 du 3 avril 2013 repris au BOI-ENR-DMTG-20-10-20-10) » et CA Paris, 11 avril 2002, n° 01/03791

7. Réponse QE n°63526 de M Jérôme Chartier, JO AN du 17 janvier 2006, p 504

8. TGI Strasbourg 22-10-2009 n° 08-3879

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

La nouvelle donne des métaux industriels

Stratégie d'investissement

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement