The Donald Trump Day

Après plusieurs semaines d’incertitude, les termes précis du « Liberation Day », tel que nommé par le Président des Etats-Unis, ont été dévoilés mercredi 2 avril en toute fin de journée, heure française. Donald Trump a en effet officiellement annoncé les grandes orientations de sa politique commerciale en matière de barrières douanières.

Le nouveau Président a ainsi annoncé la mise en place de droits de douane au taux plancher de 10% sur l’ensemble des importations à partir du 5 avril, complétés par des « tarifs réciproques » imposés au cas par cas à la plupart des partenaires commerciaux, et mis en œuvre à compter du 9 avril. Selon l’administration américaine, ces derniers ont été calculés sur la base des barrières commerciales non tarifaires, des dévaluations de devises et autres taxes auxquelles doivent faire face les exportations américaines. Le taux de « réciprocité » appliqué par les Etats-Unis sera de 50% à ce stade. Dans les faits, les « tarifs réciproques » définis semblent viser un rééquilibrage de la balance commerciale des Etats-Unis avec ses différents partenaires commerciaux.

Si les annonces dépassent dans leur ensemble les attentes du marché, l’impact varie considérablement selon les partenaires. Ainsi, à titre d’exemples :

- Les barrières s’élèvent à 34% pour la Chine, en plus des 20% déjà annoncés depuis le début de l’année. Les pays d’Asie sont globalement les plus touchés, le taux atteint notamment 46% pour le Vietnam.

- 24% pour le Japon

- 20% pour l'Union Européenne

- 10% pour le Royaume-Uni et la plupart des partenaires d’Amérique du Sud (hors Mexique)

Le Canada et le Mexique continueront de voir leurs exportations conformes à l'USMCA1 exemptées de nouveaux droits de douane.

Ces nouvelles mesures ne s’appliquent pas aux produits déjà soumis à des droits sectoriels : c’est le cas de l’acier, de l’aluminium ou encore de l’automobile, secteurs pour lesquels des droits de douane de 25% ont été confirmés avec effet immédiat. À noter que les secteurs des semiconducteurs et de la pharmacie n’ont pas fait l’objet de mesures spécifiques (à ce stade).

Le décret du 2 avril représente l'une des plus importantes augmentations des droits de douane dans l'histoire des États-Unis. Le taux tarifaire effectif passe en effet d'un peu moins de 2,5 % en 2024, à 22 % après la mise en place des tarifs annoncés2, soit son niveau le plus élevé depuis 1930.

À quoi s'attendre en matière de représailles des partenaires commerciaux US ?

Face à la mise en application quasi-immédiate de ces nouveaux tarifs douaniers, la première réaction des partenaires commerciaux devrait être de tenter d'exploiter les marges de négociation possibles avec l’Administration américaine. La structuration séparée des droits de douane en deux volets suggère que le tarif de base de 10 % sera probablement difficile à négocier, alors que le volet du « tarif réciproque » pourrait davantage être sujet à des ajustements. Scott Bessent, le Secrétaire américain du Trésor, a lui-même laissé entendre que les tarifs pourraient être négociés à la baisse en fonction de l'attitude adoptée par les différents partenaires.

Cependant, en cas d'échec de ces négociations, le risque d'escalade a nettement augmenté, avec des contre-tarifs qui seraient alors probablement annoncés, notamment par l’Union Européenne et la Chine, en essayant de viser également les activités de services des grandes entreprises américaines du secteur de la technologie. L’Administration américaine a de son côté indiqué que le taux de « réciprocité », fixé à 50% à ce stade, pourrait faire l’objet d’un durcissement dans un contexte où d'autres pays décideraient de prendre des mesures de rétorsion. L'incertitude liée aux politiques tarifaires devrait donc rester élevée dans les prochains jours.

Quel impact sur les marchés financiers ?

Sur ce début d’année 2025, les marchés actions connaissent des performances contrastées, défiant les pronostics de fin d’année 2024, alors que les investisseurs saluaient les perspectives liées à l’élection de Donald Trump, repoussant le programme des barrières douanières au rang de tactique de négociation, et considérant avec bienveillance les futures baisses d’impôts et autres dérégulations promises ; pendant que l’euro avançait sûrement vers la parité.

Cependant, les marchés américains semblent marquer un coup d’arrêt aux deux années de hausses exceptionnelles en 2023 et 2024, où le S&P 500 avait progressé de +26.3%3 et +25.5%3 respectivement, alors que l’EuroStoxx 50 progressait de +23.2%4 et +11.3%4. L’année 2025 semble cependant redistribuer les cartes. Après avoir atteint un pic de +4.9%3 le 19 février, l’indice phare S&P 500 subit les impacts des incertitudes économiques et géopolitiques, de la baisse de la confiance des consommateurs, ainsi que des coupes budgétaires de l’Administration Trump, ces derniers éléments ayant eu raison des investisseurs en déclenchant une correction de 7.5%3, amenant l’indice à -3.3%3 depuis le début de l’année (au 2 avril). Cette baisse est principalement menée par les secteurs dits « de croissance », avec un Nasdaq en recul de 6.6%3 depuis le début de l’année, ainsi que par les valeurs de plus petites capitalisations, sensibles au cycle économique, le Russell 2000 étant en recul de 8.0%3 (clôture du 2 avril dernier).

Toutefois, malgré la volatilité qui place les actions américaines en territoire négatif sur ce premier trimestre, la correction récente ne suffit pas à effacer les gains de 2024. Depuis le 31 décembre 2023, le S&P 500 affiche encore une hausse cumulée de +20.9%4.

En Europe, la situation est bien différente, soutenue notamment par les plans d’armement en soutien au secteur de la Défense. L’EuroStoxx 50 affiche une progression de +8.8%4, avec l’Allemagne en tête (+11.82%4 pour le DAX), bénéficiant d’un nouveau Gouvernement engagé à soutenir son développement économique. En France, malgré des difficultés pour les valeurs du luxe, le CAC 40 progresse de +6.4%4 depuis le début de cette année. Depuis le 31 décembre 2023, l’EuroStoxx 50 affiche une progression de +21.8%4, alors que le CAC 40 peine avec un maigre +7.7%4.

Du côté des marchés « émergents », le MSCI Emerging Markets avance de 4.3%3 en 2025, une performance en grande partie portée par le MSCI China qui affiche une envolée de +18.3%3 depuis le début de l’année, dopé par les mesures de relance gouvernementale et l’innovation a priori apportée par DeepSeek. Depuis début 2024, la Chine affiche ainsi une hausse remarquable de +38.6%3.

Sur le front des taux, le rendement du taux souverain américain à 10 ans aura atteint un pic de 4.8% le 14 janvier dernier, avant de se replier à 4.0% au 2 avril, du fait des inquiétudes sur les perspectives économiques liées aux droits de douane. A l’inverse, en France, l’OAT 10 ans a poursuivi sa progression graduelle amorcée début 2024, passant de 2.6% au 1er janvier 2024 à 3.2% au 1er janvier 2025, puis à 3.4% au 2 avril dernier. De façon similaire, le bund allemand s’établit à 2.7% au 2 avril, après avoir commencé l’année à 2.4%. Ces hausses de taux longs en Europe sont néanmoins compensées par le resserrement des spreads sur le crédit Investment Grade, protégeant la classe d’actifs qui reste en performance très légèrement positive sur ce premier trimestre (iBoxx Euro Corporate en EUR à +0.2%4).

Un impact macro-économique certain, des incertitudes qui subsistent

Si l’on essaye de dresser un premier bilan macroéconomique des mesures annoncées par Donald Trump, ces dernières auront de manière certaine un impact négatif sur le PIB mondial, l'augmentation de barrières commerciales entravant inexorablement l'activité économique mondiale.

Risque de stagflation aux Etats-Unis

Par grande zone géographique, l’économie américaine devrait – du fait des annonces et en considérant que ces dernières restent en place – connaître une résurgence de l’inflation à court-terme, qui pourrait croître de +1-+1,5%5, via notamment les biens ne connaissant pas d’alternatives locales. Cette résurgence de l’inflation donnerait dans un second temps un coup direct au pouvoir d’achat du consommateur américain. Bien que l’impact soit difficile à estimer, un impact négatif à hauteur de -1%/-1,5% sur le PIB américain, par rapport aux précédentes attentes de croissance d’environ 2%, paraît crédible, ce qui ferait l’économie américaine se rapprocher dangereusement d’une récession, avec un risque de stagflation bien plus élevé.

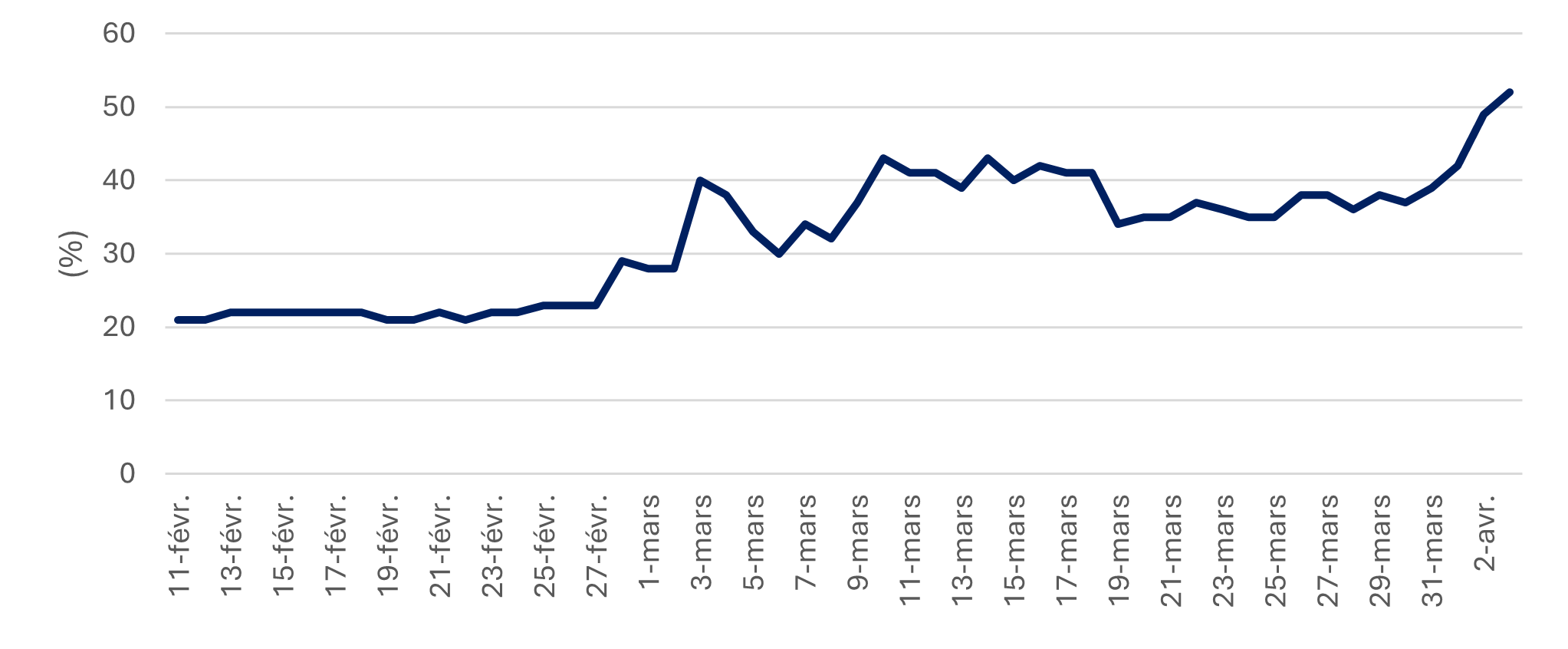

La récession commence d’ailleurs à être le scénario principal joué par les plateformes de pronostics prévisionnistes, avec un risque d’une récession économique aux Etats-Unis en 2025 estimée à 52% par Polymarket au lendemain matin du « Liberation Day », contre 22% fin février

Probabilité d'une récession économique en 2025 aux Etats-Unis

Selon Polymarket le 03/04/2025 à 10h, site prédictif de paris sur évènements publics

Au-delà de l’effet direct sur la consommation américaine, l’impact « incertitudes » pourrait peser tout autant sur l’économie outre-Atlantique : l’effet indirect d’un plus grand attentisme des ménages à réaliser des achats, ou des entreprises américaines à investir, est bien réel, difficile à estimer dans un premier temps, mais à ne pas négliger.

Les exportations américaines devraient également subir les tensions au sein des relations avec des partenaires commerciaux majeurs ; s’ajoutent de potentielles mesures de représailles pouvant intervenir dans les prochains jours ou semaines…

Ces révisions négatives sur la croissance économique américaine, consécutives aux annonces tarifaires, semblent jusqu’à présent prédominer sur les considérations d’un futur retour de l’inflation et de son impact sur les obligations d’Etat américaines. Les anticipations d’inflation conditionneront la rapidité de la réponse de la Federal Reserve, celle-ci pouvant être lente, surtout dans le cadre d’un désancrage de ces mêmes anticipations d’inflation.

Une hausse de l’inflation de 1% ou 1,5% positionnerait la Federal Reserve dans une posture éminemment complexe pour des baisses de taux en 2025… Effectivement, une éventuelle faiblesse soudaine de la demande, ou une hausse brutale du chômage entrainant une récession « rapide » nécessiteraient l’intervention de la Banque Centrale via une baisse de ses taux directeurs. Ces baisses de taux arriveraient vraisemblablement plus tard du fait des risques désormais haussiers sur l’inflation américaine, pouvant générer de la volatilité sur les marchés obligataires.

En théorie, le montant de ces barrières douanières d’environ 600 milliards de dollars s’ajouterait aux revenus fédéraux, constituant la plus forte augmentation de taxes depuis le « Revenue Act » de 1968, et réduisant ainsi le déficit/PIB d’environ 2 points. Cela pourrait permettre de financer les éventuelles mesures de baisses d’impôts.

L’étude en cours du Sénat d’une reconduction permanente des baisses d’impôts à la fois sur certains ménages et sur les sociétés actées en 2017 par Trump de 35% à 21% pourrait apporter une forme de soutien particulièrement aux sociétés domestiques et classes moyennes mais il reste en préparation à ce jour.

Zone Euro et Asie : rétorsion ou négociation ?

Du côté de la Zone Euro, ces mesures pourraient réduire d’au moins 0.4-0.6% la croissance économique des prochains trimestres6; dans ce cas une récession technique de faible ampleur ne peut être écartée, notamment pour l’Allemagne qui bénéficiera ultérieurement des annonces fiscales du début d’année 2025.

Le contexte de croissance économique en Zone Euro est bien différent avec 0,9% de croissance en 2024 et 0,9% attendu précédemment pour 2025. Toutefois l’impact de l’appréciation de l’EUR pourrait entraîner une double peine, renchérissant le coût des importations d’une part, et subissant ces barrières commerciales à l’exportation d’autre part.

L’impact inflationniste attendu en Europe semble potentiellement plus limité, les importations américaines ne représentant que 7% de la demande finale européenne. En conséquence, l’effet de premier tour porterait davantage sur le ralentissement économique du PIB américain. La posture de la Banque Centrale Européenne pourrait être plus accommodante face à ces risques de ralentissement économiques, du fait du risque accru de tomber en dessous de l’objectif d’inflation moyen-terme.

En Asie, l’impact économique devrait être majeur et pourrait se situer aux alentours de 0,6% sur la croissance économique des pays asiatiques (en moyenne), avec d’immenses disparités. En Chine, ces annonces pourraient peser à hauteur de 2% de son PIB7, incitant d’autant plus Pékin à stimuler la consommation domestique pour compenser les conséquences sur les exports afin de se rapprocher de son objectif d’environ 5% de croissance en 2025.

À ce stade, nous pouvons penser qu’avec ces premières annonces, la pression sera globalement baissière sur la croissance économique et l’inflation de la zone Asie.

La situation étant (très) mouvante et la probabilité de riposte des blocs économiques importante (dans les prochains jours et semaines), cela nous incite à une certaine humilité quant à l’anticipation des principaux impacts macroéconomiques. Les effets estimés sur la croissance et l’inflation, les politiques des Banques Centrales et l’évolution des bénéfices des sociétés évolueront conjointement avec ces futures annonces…

1 - Accord commercial entre les Etats-Unis, le Mexique et le Canada adopté le 1er juillet 2020

2 - Source : BNP Paribas Exane

3 - Source Bloomberg, eEn USD, performance dividendes réinvestis

4 - Source Bloomberg, eEn EUR, performance dividendes réinvestis

5 - Source : BofA, JPM

6 - Source Christine Lagarde en cas de 20% de tarifs ; Bank of America

7 - Estimation UBS

En savoir plus

-

Donation de bien en forte plus-value

Patrimoine

-

La nouvelle donne des métaux industriels

Stratégie d'investissement

-

Produits structurés : l’importance d’une approche disciplinée

Stratégie d'investissement