Commentaire mensuel des marchés: Septembre 2022

Investment Insights Team, Investment Strategist Team, Wealth Management

Investment Insights Team, Investment Strategist Team, Wealth Management

Résumé : un autre mois difficile pour les actions et les obligations

En septembre, les craintes d'une récession mondiale et d'un resserrement monétaire ont durement touché les marchés de capitaux : les actions mondiales ont chuté de 9,6 %, tandis que les obligations d'État mondiales ont reculé de 4,7 % (dans les deux cas en USD, sans couverture). Les principaux thèmes abordés sont les suivants :

- La Fed et la BCE ont poursuivi leur cycle de resserrement monétaire ;

- Les risques de récession ont continué à augmenter en Europe ;

- Chute des monnaies mondiales contre l'USD et turbulences des obligations d'État britanniques.

Les actions et les obligations ont à nouveau été sous pression, les taux d'intérêt et les perspectives économiques restant préoccupants. Les inquiétudes sur la vulnérabilité des infrastructures énergétiques européennes ont été renforcées en raison d'un sabotage présumé des gazoducs russes. Sur les marchés des matières premières, les contrats à terme sur le Brent se négociaient en dessous du niveau de 88 USD par baril (en baisse de plus de 20 % ce trimestre) et les prix volatils du gaz naturel (contrats à terme au Royaume-Uni et dans l'UE) ont diminué de plus de 50%, par rapport à leur pic d'août. L'or s'est stabilisé autour de 1 661 USD (environ 20 % de moins que le sommet de cette année), freiné par la persistance d'un USD fort et la hausse des rendements réels.

États-Unis : la Fed augmente à nouveau de 75 points de base ; croissance mitigée ; un dollar fort.

La Fed a poursuivi son cycle de hausse, augmentant son principal taux directeur de 75 points de base supplémentaires pour l'amener dans la fourchette de 3 % à 3,25 %, ce qui a porté les coûts d'emprunt à leur niveau le plus élevé depuis 2008. Entre-temps, même si l'inflation globale a diminué, le taux annuel de base (sous-jacent) s'est accru pour atteindre 6,3 % en août. L'activité a été négative : l'indice PMI manufacturier ISM a chuté de manière inattendue à 50,9 en septembre, indiquant la plus faible croissance de l'activité des usines depuis les contractions de 2020 et les nouvelles commandes ont diminué de 0,2 % en glissement annuel en août 2022. Les tensions sur le marché du travail se sont poursuivies, les demandes initiales d'allocations chômage continuant de reculer. L'indice USD a atteint son plus haut niveau depuis deux décennies, à 114,8 (avant de réduire ses gains à la fin du mois).

Europe : l'inflation n'a pas encore atteint son pic, la BCE augmente son taux de 75 points de base et la BoE intervient.

Le taux d'inflation annuel de la zone euro a atteint 10 % en septembre, atteignant pour la première fois un taux à deux chiffres. L'indice PMI composite S&P Global Flash de la zone euro est tombé à 48,2 en septembre, ce qui suggère que l'activité continue de ralentir. La BCE a relevé ses taux d'intérêt de 75 points de base lors de sa réunion de septembre et a laissé entendre que des mesures similaires seraient prises à l'avenir. Sur le marché des changes, l'euro est brièvement tombé à son plus bas niveau (par rapport au USD) en 20 ans, tandis que la livre sterling s'est effondrée à son plus bas niveau historique de 1,03 avant de rebondir partiellement. Les plans de dépenses non financés du nouveau gouvernement britannique ont contraint la Banque d'Angleterre à prendre des mesures d'urgence pour éviter l'apparition d'un risque systémique dans le secteur des retraites au Royaume-Uni. Le programme d'achat d'obligations de 65 milliards de GBP, mis en place par la BoE, a atténué les turbulences sur le marché des gilts, les rendements s'étant repliés. Lors des élections italiennes, une coalition d'extrême droite, conservatrice, menée par Georgia Meloni, a remporté une victoire décisive.

Reste du monde : les actions chinoises s'affaiblissent ; le Renminbi chute ; inflation japonaise.

Les actions chinoises sont tombées à leur niveau le plus bas depuis près de cinq mois, tandis que le renminbi a temporairement atteint son plus faible niveau depuis 2008, les décideurs politiques ne souhaitant pas soutenir la monnaie. Le Caixin China General Manufacturing PMI est tombé à 48,1 en septembre, sous l'effet des restrictions liées à la covid. Par ailleurs, le taux d'inflation annuel au Japon a augmenté à 3,0 % en août (niveau le plus élevé depuis septembre 2014) et la BoJ a maintenu son taux d'intérêt directeur à court terme à -0,1 % lors de sa réunion de septembre. Le yen japonais s'est affaibli au-delà de 144 par USD, se dirigeant à nouveau vers ses plus bas niveaux en 24 ans, mais a la chute a été interrompue par la décision de la banque centrale d'intervenir et de soutenir la monnaie.

Synthèse des marchés (au 30/09/2022 en monnaie locale)

| Obligations | Rend. | 1 m % | 1 an % |

|---|---|---|---|

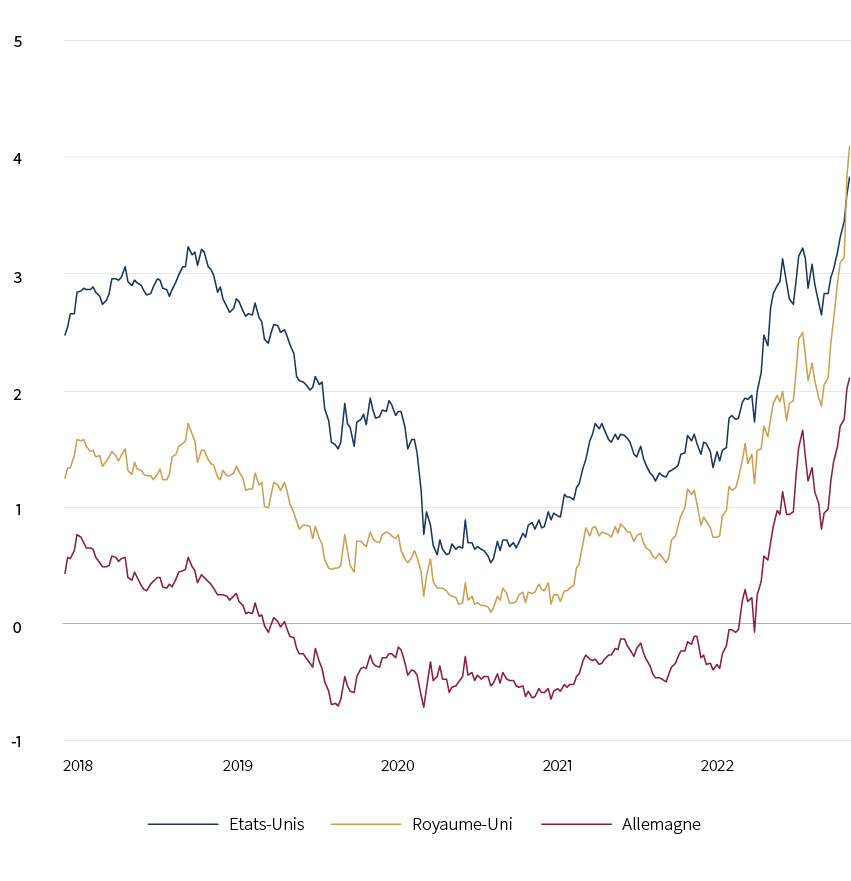

| US 10 ans | 3.83% | -4.7% | -15.7% |

| UK 10 ans | 4.08% | -9.7% | -20.8% |

| Suisse 10 ans | 1.23% | -3.2% | -9.0% |

| Allemagne 10 ans | 2.11% | -4.5% | -16.2% |

| IG monde (couv. $) | 5.38% | -4.5% | -16.7% |

| HY monde (couv. $) | 10.34% | -4.5% | -16.4% |

| Indices boursiers | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| MSCI World($) | 289 | -9.6% | -25.6% |

| S&P 500 | 3,586 | -9.2% | -23.9% |

| MSCI UK | 12,729 | -5.0% | -1.3% |

| SMI | 10,268 | -5.3% | -18.0% |

| Eurostoxx 50 | 3,318 | -5.5% | -20.4% |

| DAX | 12,114 | -5.6% | -23.7% |

| CAC | 5,762 | -5.8% | -17.1% |

| Hang Seng | 17,223 | -13.2% | -24.0% |

| MSCI EM ($) | 443 | -11.7% | -27.2% |

| Devises (taux nominal pondéré) | 1 m % | 1 an % |

|---|---|---|

| Dollar américain | 3.2% | 12.4% |

| Euro | 0.4% | -2.9% |

| Yen | -1.5% | -13.4% |

| Livre sterling | -2.2% | -6.4% |

| Franc suisse | 2.3% | 2.3% |

| Yuan chinois | 0% | -3.3% |

| Autres | Niveau | 1 m % | 1 an % |

|---|---|---|---|

| Or ($/once) | 1,661 | -2.9% | -9.2% |

| Brent ($/b) | 88 | -8.8% | 13.1% |

| Cuivre ($/t) | 7,683 | -2.1% | -21.1% |

Source : Bloomberg, Rothschild & Co.

Évolution des rendements obligataires à 10 ans (en %)

Source : Bloomberg, Rothschild & Co., 01.01.2018 – 30.09.2022

Lire d'autres articles

-

Rothschild & Co acquiert Marcard, Stein & Co et renforce sa croissance dans la gestion de fortune en Allemagne

Actualités

Rothschild & Co a annoncé aujourd’hui la signature d’un accord en vue d’acquérir 100 % du capital de Marcard, Stein & Co, établissement basé à Hambourg. Cette transaction illustre l’engagement constant de Rothschild & Co en faveur du développement de ses activités de gestion de fortune en Allemagne, un marché d’importance stratégique pour le Groupe.

-

Cinq années d'impact : Rothschild & Co Foundation présente sa stratégie 2030

Développement durable

Rothschild & Co Foundation lance sa stratégie 2030, ouvrant un nouveau chapitre de son histoire, toujours guidée par une même ambition : soutenir les jeunes générations et préserver leur environnement.

-

Donation de bien en forte plus-value

Patrimoine