März: Konflikt belastet Aktien und Anleihen

Die globalen Aktienmärkte gaben im März um 4,1 % nach (in EUR), während Bundesanleihen um 2,7% fielen (in EUR). Zentrale Themen waren:

- Der Krieg zwischen Iran und Israel/USA schürt Sorgen über einen negativen Angebotsschock,

- Energiepreise steigen stark, während Aktien, Anleihen und Gold zurückfallen,

- Zentralbanken verharren, signalisieren aber Bereitschaft zum Handeln bei Bedarf.

Märkte: Breite Rückgänge

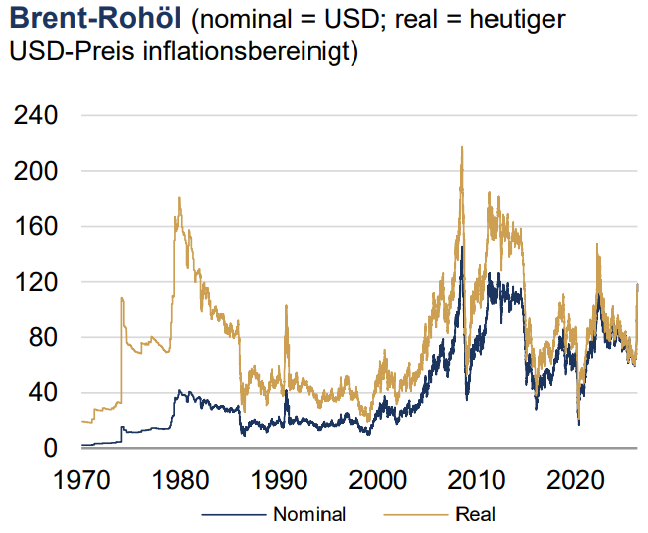

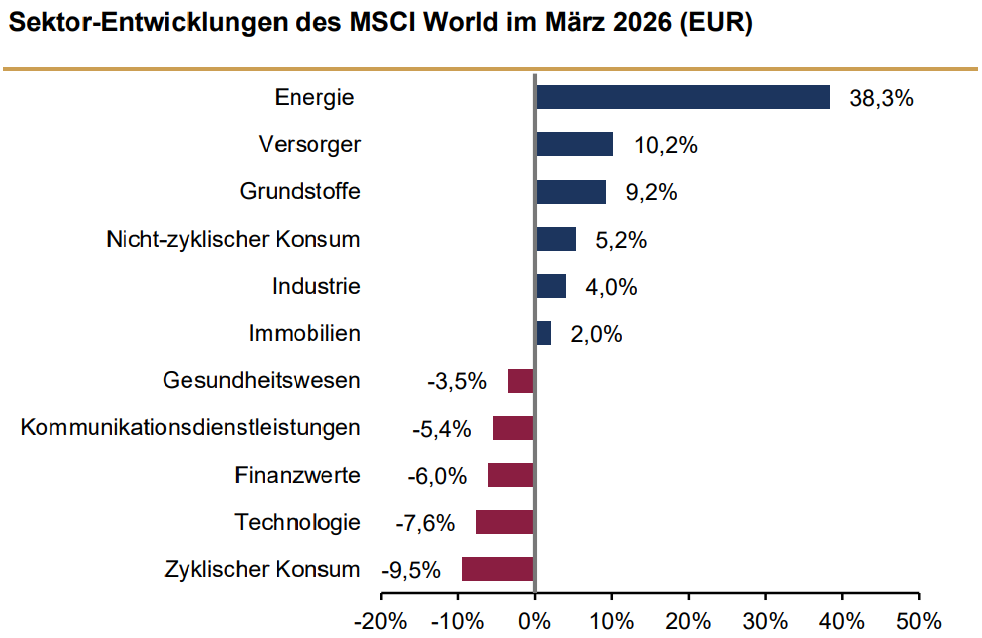

Im März spitzten sich die Spannungen im Nahen Osten deutlich zu: Angriffe auf Energieanlagen sowie die faktische Schließung der Straße von Hormus trieben die Energiepreise kräftig nach oben. Brent-Öl sprang um über 60 % auf fast 120 USD je Barrel und belastete die Märkte weltweit; globale Aktien erlitten ihren schwächsten Monat seit 2022. Die Rückgänge waren breit gestreut, einzig der Energiesektor konnte profitieren, während andere zyklische Bereiche besonders unter Druck standen.

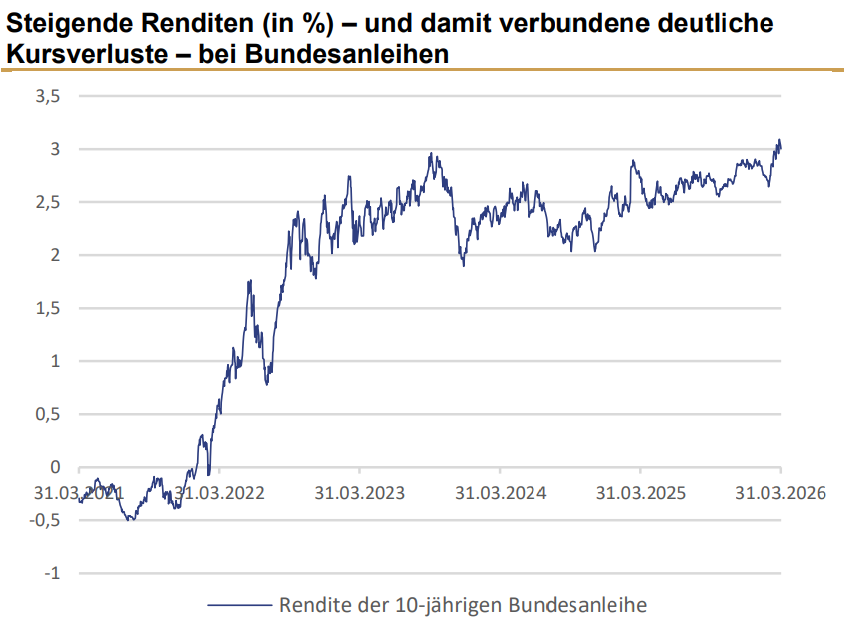

Auch im Anleihemarkt führten gestiegene Inflationserwartungen und höhere Kreditaufschläge zu deutlichen Verlusten bei globalen Staats- und Unternehmensanleihen. Besonders britische Gilts reagierten empfindlich, mit Renditen in Richtung 5 % – dem höchsten Stand seit fast 20 Jahren. Selbst Gold, üblicherweise ein sicherer Hafen, verlor über 10 % in USD. Zusätzlich blieb der Druck im privaten Kreditsegment bestehen: Semi-liquide Vehikel schränkten Rücknahmen ein, und strukturelle Risiken durch KI belasteten weiterhin insbesondere softwarebezogene Geschäftsmodelle

Quellen: Rothschild & Co, Bloomberg, LSEG Datastream, 01.01.1970-31.03.2026.

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Wirtschaft: Schwächeres Verhältnis von Wachstum und Inflation?

Seit dem Energiepreissprung lagen nur wenige harte US-Daten vor. Frühindikatoren wie Unternehmensumfragen gaben leicht nach, blieben aber klar im expansiven Bereich; zudem verharrten die Erstanträge auf Arbeitslosenhilfe auf niedrigem Niveau. Vor dem Konflikt war das wirtschaftliche Umfeld stabil, gleichzeitig zeigte der PCE-Deflator – das bevorzugte Inflationsmaß der US-Notenbank Fed – im Januar mit 3,1 % eine hartnäckige Grunddynamik. Auch Produzenten- und Importpreise signalisierten bereits vor der Eskalation zunehmenden Kostendruck, der sich nun weiter verstärken dürfte.

In Europa hielten sich die Einkaufsmanagerindizes im März robust, und die Aktivität in den ersten Monaten 2026 blieb weitgehend stabil. Die Arbeitslosigkeit im Euroraum erreichte ein Rekordtief, während staatliche Energiehilfen die Belastungen aus höheren Preisen dämpfen sollen. Dennoch zog die Inflation im März auf 2,5 % an. In Asien bleibt die Verwundbarkeit hoch, da viele Länder stark auf Energieimporte aus der Golfregion angewiesen sind. China bestätigte vor Beginn des Konflikts ein Wachstumsziel von 4,5–5,0 % für 2026, dessen Erreichbarkeit nun stärker unter Beobachtung steht.

Politik & Zentralbanken: Hawkishe Rhetorik

Die US-Notenbank, die Europäische Zentralbank und die Bank of England beließen ihre Leitzinsen im März unverändert, zeigten jedoch erhöhte Aufmerksamkeit gegenüber möglichen Zweitrundeneffekten des Energiepreisschocks. Kurzfristige Inflationsprognosen wurden nach oben revidiert – besonders in Europa –, während der mittelfristige Ausblick unsicherer blieb. Die Schweizerische Nationalbank entfernte sich leicht vom globalen Trend und äußerte sich zugleich besorgt über die zunehmende Aufwertung des Franken.

Die Geldmärkte reagierten insgesamt restriktiver: Zinssenkungen in den USA wurden nicht länger eingepreist, während für Europa nun sogar Zinserhöhungen im Laufe des Jahres erwartet wurden.

Portfoliokommentar

Mit Beginn der Kämpfe wurde die Straße von Hormus blockiert, was den Ölpreis zeitweise auf über 100 USD trieb. Die höheren Energiekosten schürten Inflationssorgen, ließen Anleiherenditen stark steigen und setzten sowohl Aktien- als auch Anleihekurse unter Druck. In diesem schwachen Marktumfeld entwickelten sich unsere Aktieninvestments etwas besser als der Gesamtmarkt. Insbesondere Aktien aus den Sektoren Versorger, Energie und Konsum stabilisierten das Portfolio, während zyklischere Titel aus den Sektoren Industrie und Banken belasteten. Auch die USD-Aufwertung führte aufgrund der hohen Gewichtung von US-Aktien zu Kursgewinnen.

Da Teile der Marktverwerfungen im März auf einen erneuten Inflationsanstieg zurückzuführen waren und Parallelen zum Jahr 2022 gezogen wurden, in dem Aktien und Anleihen negative Wertveränderungen verzeichneten, entwickelten sich auch breite Anleihemärkte negativ. In diesem Umfeld konnte sich unsere Rentenstrategie trotz leicht längerer Duration behaupten und erzielte eine Wertentwicklung auf Gesamtmarktniveau. Positiv wirkten dabei die höhere Bonität der Emittenten sowie die Beimischung inflationsgeschützter Anleihen. Die leicht längere Duration belastete hingegen die Wertentwicklung.

Quelle: Bloomberg, Rothschild & Co, 28.02.2026 bis 31.03.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 31.03.2021 bis 31.03.2026

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Gegen Ende des vergangenen Monats kamen erstmals Hoffnungen auf eine Entspannung im Iran-Konflikt auf, was sowohl Aktien- als auch Anleihekurse spürbar stützte. Gleichzeitig gab der Ölpreis nach, während sich Gold etwas erholte. Diese Marktbewegungen verdeutlichen, dass der aktuell dominierende Belastungsfaktor weiterhin der Konflikt selbst und der damit verbundene Ölpreisanstieg ist. Wann eine nachhaltige Lösung erreicht wird, bleibt jedoch schwer abzuschätzen. Die kurzfristigen Reaktionen der Kapitalmärkte zeigen zugleich, wie ausgeprägt das negative Sentiment derzeit ist – und welches Aufholpotenzial entstehen kann, sobald eine konstruktive Perspektive erkennbar wird. Vor diesem Hintergrund bleiben wir angesichts der prognostischen Unsicherheit leicht defensiv ausgerichtet, gehen jedoch im Falle eines Konfliktendes von einer deutlichen Erholung aus.

Ob ein nachhaltiger inflationärer Schock – vergleichbar mit der Situation nach Ausbruch des Ukrainekriegs 2022 – entsteht, lässt sich derzeit nicht beurteilen. Realistisch erscheint jedoch, dass mögliche Zinssenkungen, insbesondere durch die US-Notenbank Fed, zeitlich weiter nach hinten rücken. Auch wenn wir bei Anleihen nach einer Beruhigung der geopolitischen Lage mit einer Erholung rechnen, sind die Aussichten hinsichtlich des positiven Faktors „Zinssenkungen“ gegenwärtig gedämpft.

Fazit

Die jüngsten Ölpreisanstiege infolge des Iran-Konflikts belasten die Kapitalmärkte deutlich und stellen mögliche Zinssenkungen infrage. Der Rentenmarkt preist derzeit sogar eher steigende Zinsen ein, was das europäische Wachstum dämpfen würde. Zwar dürfte die Inflation kurzfristig aufgrund höherer Energiepreise anziehen, jedoch erwarten wir keinen dauerhaft erhöhten Inflationspfad. Entsprechend rechnen wir nicht mit anhaltend höheren Zinsen, sondern mittelfristig mit rückläufigen globalen Renditen. Unser Basisszenario eines stabilen Wachstums im Jahr 2026 bleibt bestehen. Voraussetzung ist jedoch ein zeitnahes Ende des Nahost-Konflikts, da eine länger anhaltende Ölknappheit sowohl das Wachstum als auch die Verbraucherpreise spürbar beeinträchtigen würde.

Wertentwicklung in EUR (Stand 31.03.2026)

| Aktien (MSCI-Indizes) | Mär. % | YTD % | |

|---|---|---|---|

| Global | -4,1 | -1,7 | |

| Europa, ex UK | -8,2 | -2,2 | |

| USA | -2,6 | -2,8 | |

| Schweiz | -9,7 | -2,4 | |

| Japan | -10,3 | 3,3 | |

| Schwellenländer Asien | -12,3 | 0,4 | |

| Schwellenländer ohne Asien | 10,0 | -5,2 | |

| Anleihen | Rendite | Mär. % | YTD % |

|---|---|---|---|

| DE 10 Jahre | 3,00 | -2,7 | -0,6 |

| US 10 Jahre | 4,32 | 0,0 | 1,4 |

| CH 10 Jahre | 0,34 | -1,2 | 0,2 |

| EU 10 Jahre | 3,25 | -3,4 | -1,0 |

| Währungen | Kurs | Mär. % | YTD % |

|---|---|---|---|

| EURUSD | 1,16 | -2,2 | -1,6 |

| EURGBP | 0,87 | -0,3 | 0,2 |

| EURCHF | 0,92 | 1,7 | -0,8 |

| Rohstoffe | Kurs | Mär. % | YTD % |

|---|---|---|---|

| Gold (€/Unze) | 4041 | -9,5 | 9,9 |

| Brent-Öl (€/Barrel) | 118 | 63,3 | 94,5 |

| Erdgas (€) | 51 | 58,9 | 83,3 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.