Februar: Aktien legen zu – trotz KI-Fragmentierung

Die globalen Aktienmärkte legten im Februar (in EUR) leicht um 1,5 % zu, die Performance der 10-jährigen Bundesanleihen entwickelte sich mit 1,6 % ebenfalls positiv. Wichtige Themen waren:

- Globale Aktien steigen, trotz Sorgen über KI-bedingte Disruptionen;

- Konflikt im Nahen Osten eskaliert und erhöht die geopolitische Spannung;

- Der Oberste Gerichtshof der USA erklärt IEEPA-Zölle für illegal – Trump reagiert mit einem Pauschalzoll.

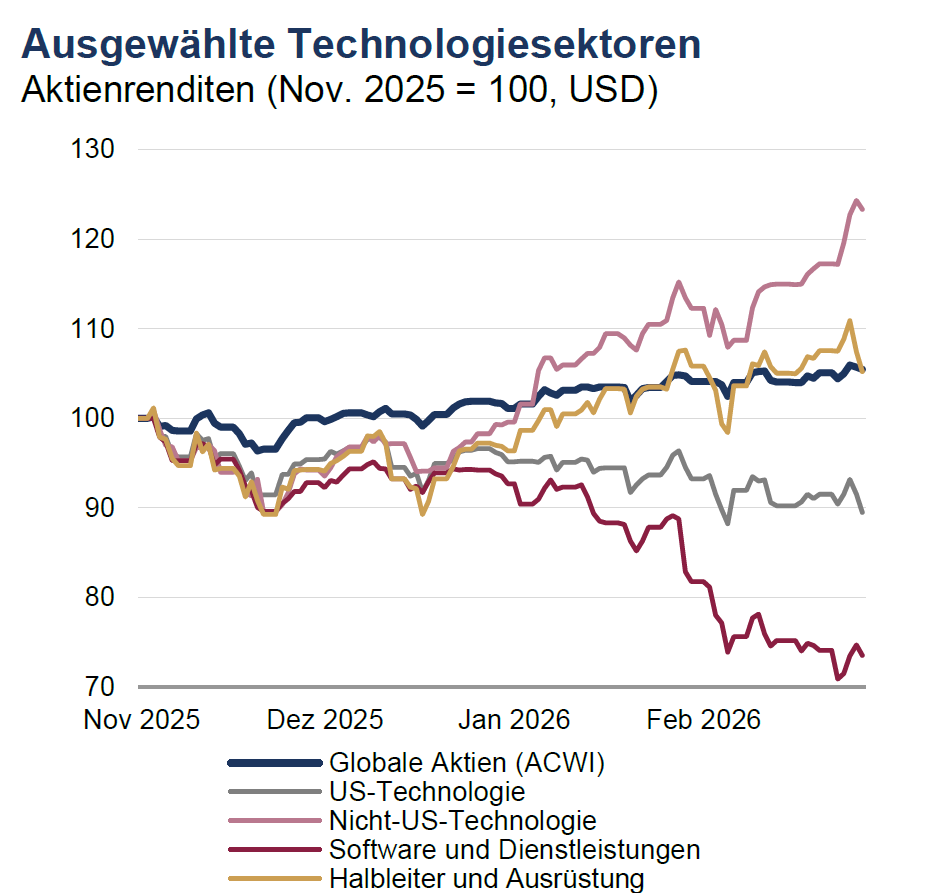

Märkte: KI‑Hoffnungen und Risiken führen zu Fragmentierung

Trotz einer weiteren erfreulichen Berichtssaison gab der US-Aktienmarkt leicht nach – vor allem aufgrund einiger Mega-Cap-Unternehmen (der gleichgewichtete Index übertraf den konventionellen Index). Währenddessen legten Aktien aus dem „Rest der Welt“ zu, am deutlichsten in Asien. Genauer betrachtet gingen die Renditen von Technologie-Aktien stark auseinander, nachdem neue KI-Werkzeuge und -Agenten drohten, bestimmte Geschäftsmodelle zu beschädigen – besonders im Sektor „Software und Dienstleistungen“. Im Anleihenbereich sanken die Renditen von Staatsanleihen in den USA und Europa (in USD) – die Rendite der 10-jährigen US-Staatsanleihe fiel unter 4 % und damit auf den niedrigsten Stand seit über einem Jahr. Stressherde im Private-Credit-Markt scheinen sich nicht auf öffentliche Kreditmärkte übertragen zu haben, wo die Renditen weiterhin in einer engen Spanne verharrten. Bei Rohstoffen gewann Gold wieder an Boden und stieg – trotz des stabilen US-Dollars – erneut über 5000 $/oz, während Brent-Rohöl etwas zulegte (noch bevor der Konflikt im Nahen Osten eskalierte).

Quellen: Rotschild & Co, Bloomberg, MSCI, 30.10.2025-28.02.2026. Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Wirtschaft: Wachstum bei gleichzeitiger Disinflation?

Der verspätete US-BIP-Bericht für Q4 lag mit 0,4 % zum Vorquartal unter den Erwartungen, teils wegen des langen Regierungsstillstands; das Jahreswachstum blieb jedoch solide bei 2,2 %. Frühindikatoren wie der ISM-Index erreichten den höchsten Stand seit 2022, und der Arbeitsmarkt verbesserte sich weiter mit sinkender Arbeitslosenquote und kräftigen Beschäftigungszuwächsen. Die Inflation näherte sich dem Ziel an, während der Kern-PCE-Deflator im Dezember auf 3 % im Jahresvergleich stieg. In Europa wuchs das britische BIP um 1,4 %, und sowohl harte wie weiche Daten fielen positiv aus. Die Eurozone zeigte ebenfalls robuste Aktivität: Die Arbeitslosenquote sank im Dezember auf ein Rekordtief, während die Inflation moderat blieb – 1,7 % im Jahresvergleich in der Eurozone und 3 % im Jahresvergleich in UK.

Politik und Zentralbanken: Unter anderem Nahostkonflikt & Zölle

Das Fed-Protokoll zeigte eine ausgewogene Haltung, betonte aber mögliche Zinserhöhungen bei anhaltend hoher Inflation. Die Bank of England beließ den Leitzins bei 3,75 %, während die EZB ihren Einlagensatz bei 2 % stabil hielt und ihren Lockerungszyklus wohl beendet hat. Der Nahostkonflikt eskalierte nach US- und israelischen Angriffen auf den Iran, was Vergeltungsschläge und eine teilweise Schließung der Straße von Hormus auslöste. In den USA erklärte der Supreme Court Trumps IEEPA-Zölle für illegal; Trump reagierte mit einem neuen Pauschalzoll. Die Beziehungen zu China blieben zuvor vergleichsweise stabil, und ein Besuch Trumps in Peking wurde angekündigt. Die Ukraine-Friedensgespräche machten weiterhin kaum Fortschritte. In Japan gewann die regierende LDP deutlich und verschaffte Premierministerin Takaichi durch eine Zweidrittelmehrheit ein starkes Mandat.

Portfoliokommentar

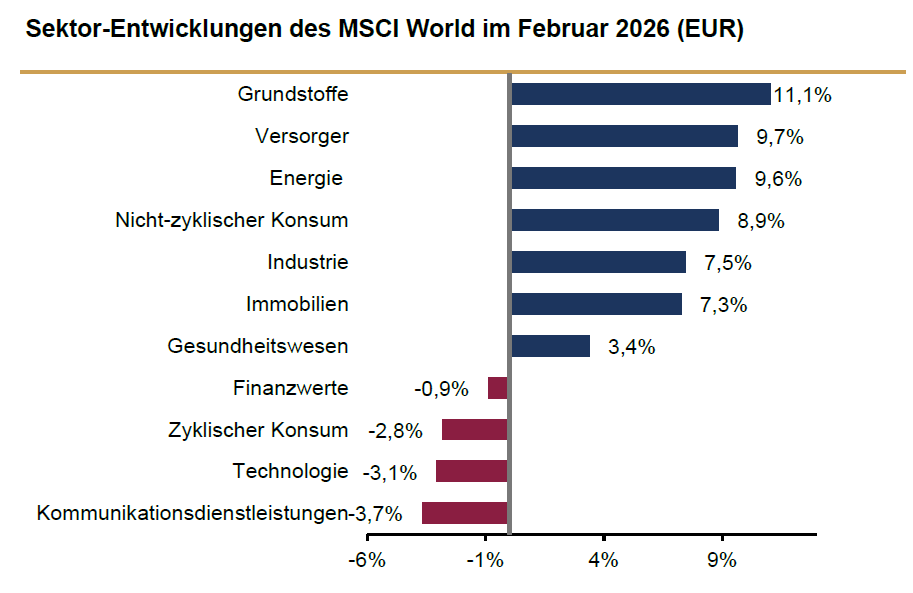

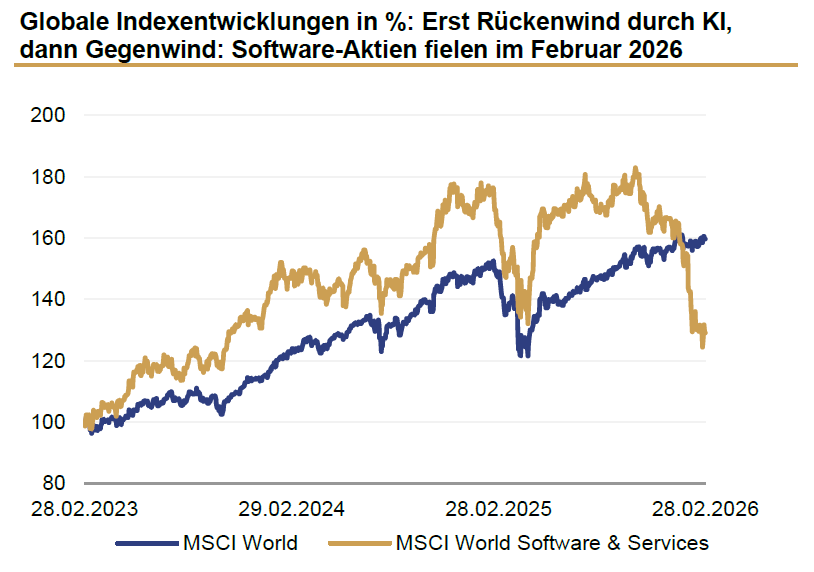

Die internationalen Aktienmärkte setzten ihre positive Entwicklung im Februar fort. Nach anfänglichen Kursschwankungen schloss der marktbreite MSCI World den Monat mit einem Plus von 1,5 % in Euro ab. Im Vergleich zu den Vormonaten konnten sich vor allem Aktien aus den Bereichen Grundstoffe, Versorger und Energie positiv entwickeln. Zudem erlebten Konsumwerte ein spürbares Comeback, wovon unser Aktienportfolio insbesondere in der zweiten Monatshälfte profitierte. Softwareaktien standen hingegen klar unter Druck, da die rasante Entwicklung der KI zahlreiche etablierte Geschäftsmodelle infrage stellt. Agentenbasierte KI verändert klassische nutzerbasierte Lizenzmodelle, während gleichzeitig die variablen Kosten je Interaktion steigen. Zudem könnte KI künftig Softwareoberflächen umgehen, indem Prozesse direkt und systemübergreifend automatisiert werden – ein Risiko insbesondere für Anbieter ohne klaren technologischen Burggraben. Trotz dieser Belastungsfaktoren bleiben wir für den Sektor grundsätzlich positiv gestimmt. Führende Softwareunternehmen verfügen über tief integrierte Plattformen, hohe Wechselkosten, umfangreiche proprietäre Datenbestände und starke Kundenbindungen – zentrale Wettbewerbsvorteile in einer zunehmend KI-getriebenen Welt. Sobald der Markt wieder stärker auf langfristige Chancen statt kurzfristige Risiken blickt, sollte der Sektor eine stabilere Neubewertung erfahren.

Auch der Anleihenmarkt entwickelte sich im Umfeld sinkender Bund-Renditen positiv. Unsere globale Rentenstrategie in EUR schloss den Februar mit einer Performance von 0,87 % ab.

Quelle: Bloomberg, Rothschild & Co, 31.01.2026 bis 28.02.2026 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden

Quelle: Bloomberg, Rothschild & Co, 28.02.2023 bis 28.02.2026 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Während die US-Wirtschaft weiterhin robust erscheint, lässt die seit langem erwartete Erholung des europäischen verarbeitenden Gewerbes noch auf sich warten. Insgesamt zeigt sich die weltwirtschaftliche Lage zu Jahresbeginn daher weitgehend unverändert: Von geldpolitischer Seite sind derzeit weder in Europa noch in den USA klare Impulse zu erwarten. In diesem Umfeld bleiben wir für Aktien konstruktiv, da die aktuellen Wirtschaftsdaten nicht auf eine spürbare Abschwächung der Aktivität hindeuten. Bevorzugt setzen wir weiterhin auf Aktien aus den Bereichen Finanzen, Technologie, Industrie und Versorger. Im Anleihenbereich halten wir eine leicht übergewichtete Duration, bleiben jedoch bei Kreditrisiken zurückhaltend, da wir die Renditeaufschläge für weiterhin zu niedrig erachten. Die jüngsten Verwerfungen im High-Yield-Segment haben zwar zu Kursrückgängen geführt, dennoch liegen die Spreads historisch betrachtet weiterhin auf sehr niedrigen Niveaus.

Fazit

Aus makroökonomischer Sicht präsentiert sich die aktuelle Lage weiterhin stabil; auch vonseiten der globalen Notenbanken sind in den kommenden Monaten kaum Überraschungen zu erwarten. Die wichtigsten Unsicherheitsfaktoren sehen wir derzeit in den geopolitischen Entwicklungen in der Golfregion, deren Eskalation sowohl Aktien- als auch Rohstoffmärkte zumindest kurzfristig belasten können. Sektorenseitig agieren wir vorsichtiger, insbesondere gegenüber Technologie und Gesundheit, während wir in den Bereichen Energie und Grundstoffe weiterhin von einer grundsätzlich positiven Wertentwicklung ausgehen. Zudem sollten fiskalische Impulse in Europa und Japan die wirtschaftliche Aktivität in den kommenden Monaten stützen und zu einer moderaten Wachstumsbeschleunigung beitragen.

Wertentwicklung in EUR (Stand 28.02.2026)

| Aktien (MSCI-Indizes) | Feb. % | YTD % | |

|---|---|---|---|

| Global | 1,5 | 2,4 | |

| Europa, ex UK | 3,5 | 6,6 | |

| USA | -0,2 | -0,2 | |

| Schweiz | 6,7 | 8,1 | |

| Japan | 9,4 | 15,1 | |

| Schwellenländer Asien | 7,0 | 14,4 | |

| Schwellenländer ohne Asien | 10,0 | 3,0 | |

| Anleihen | Rendite | Feb. % | YTD % |

|---|---|---|---|

| DE 10 Jahre | 2,64 | 1,6 | 2,2 |

| US 10 Jahre | 3,94 | 3,0 | 1,4 |

| CH 10 Jahre | 0,18 | 0,6 | 1,4 |

| EU 10 Jahre | 3,18 | 1,5 | 2,5 |

| Währungen | Kurs | Feb. % | YTD % |

|---|---|---|---|

| EURUSD | 1,18 | -0,3 | 0,6 |

| EURGBP | 0,88 | 1,2 | 0,5 |

| EURCHF | 0.91 | -0,9 | -2,4 |

| Rohstoffe | Kurs | Feb. % | YTD % |

|---|---|---|---|

| Gold (€/Unze) | 4467 | 8,4 | 21,5 |

| Brent-Öl (€/Barrel) | 72 | 2,5 | 19,2 |

| Erdgas (€) | 32 | -19,9 | 15,4 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.