Januar: Aktienmärkte trotzen angespannter Geopolitik

Die globalen Aktienmärkte legten im Januar (in EUR) um 0,9 % zu, die Performance von Bundesanleihen mit einer Laufzeit von zehn Jahren zeigte mit 0,6 % ebenfalls einen leichten Anstieg. Wichtige Themen waren:

- Schwäche bei US-Aktien; der starke Goldanstieg wurde zum Monatsende wieder gebremst.

- Die Fed unterbricht den Zinssenkungszyklus angesichts widerstandsfähigen Wachstums; Warsh als neuer Vorsitzender vorgestellt.

- US-Außenpolitik rückt in den Fokus – insbesondere Venezuela, Grönland und Iran.

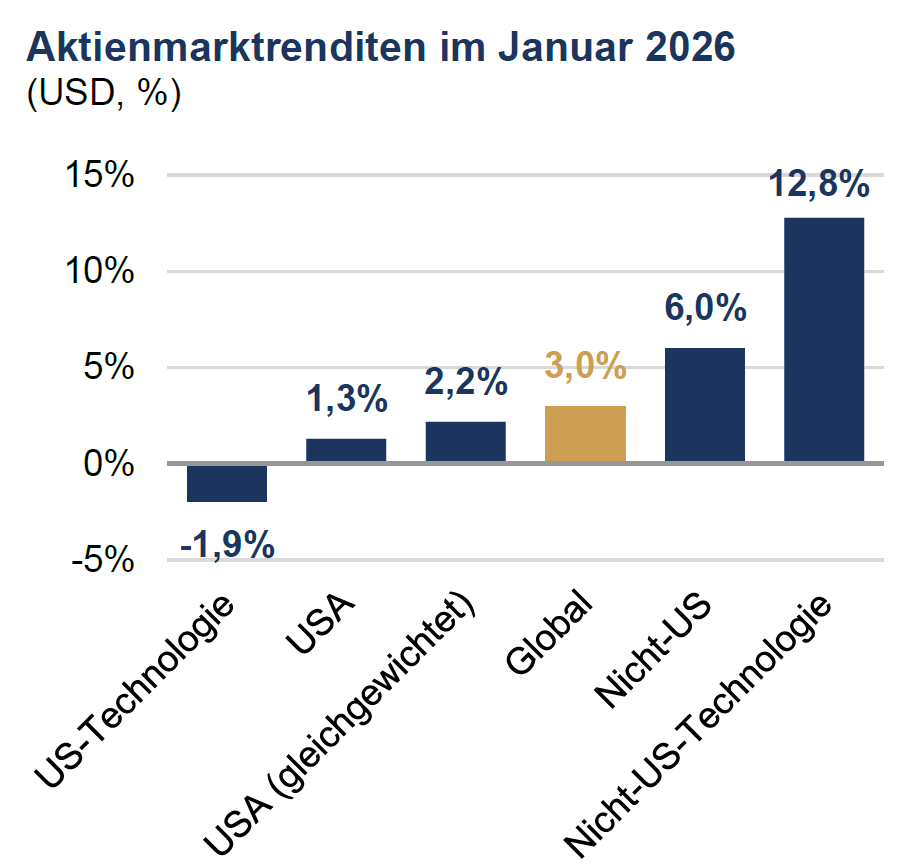

Märkte: Größere Marktbreite | Rohstoffrally

Die globalen Aktien setzten ihren Anstieg (in USD) auf neue Rekordstände fort. US-Aktien hinkten zum Jahreswechsel hinterher, mit uneinheitlichen Ergebnissen im technologie-nahen Segment. Die regionale Marktbreite nahm zu. Auffällig war der starke Anstieg von Technologiewerten außerhalb der USA – insbesondere in Asien. Im Anleihenmarkt stiegen die Renditen 10-jähriger Staatsanleihen in den USA und Großbritannien leicht an (in Deutschland blieben sie weitgehend stabil), was hauptsächlich auf steigende Inflations-erwartungen zurückzuführen war. Der US-Dollar startete schwach ins Jahr 2026; Pfund Sterling und Euro erreichten gegenüber dem Greenback mehrjährige Höchststände. Bei Rohstoffen stieg der Preis für Brent-Rohöl um mehr als 15 % in US-Dollar. Die Gaspreise in den USA und Europa schossen aufgrund von Kältewellen in die Höhe. Edelmetalle verzeichneten ebenfalls starke Zugewinne – Gold legte um ein Viertel zu, Silber um fast zwei Drittel –, bevor beide zum Monatsende einen Großteil der Gewinne wieder abgaben.

Quellen: Rotschild & Co, Bloomberg, Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Wirtschaft: Solides globales Wachstum

US-Konjunkturdaten zeigten sich zum Jahresende robust, und aktuelle Unternehmens-umfragen deuteten auch im Januar auf anhaltende Widerstandsfähigkeit hin. Der US-Arbeitsmarkt – der 2025 einen Einstellungsrückgang erlebt hatte – präsentierte sich insgesamt solide: Die Arbeitslosenquote sank im Dezember leicht auf 4,4 %, und die Erstanträge auf Arbeitslosenhilfe blieben niedrig. Frühindikatoren für das BIP signalisierten ein weiteres kräftiges Quartal. In der Eurozone wuchs die Wirtschaft im vierten Quartal um 0,3 % (ggü. Vorquartal) und im Gesamtjahr um 1,5 % – das stärkste Wachstum seit 2022. Auch UK zeigte Zeichen der Erholung, gestützt durch starke monatliche BIP- und Einzel-handelszahlen. Die Inflationsentwicklung war gemischt: Die Teuerung im Euroraum fiel überraschend deutlich unter 2 % (jährlicher Vergleich), während die britische Inflationsrate auf 3,4 % stieg. China erreichte trotz anhaltender Schwäche im Immobiliensektor sein Jahreswachstumsziel von 5 %.

Politik und Zentralbanken: Neuer Fed-Vorsitz | Donroe-Doktrin

Die US-Notenbank beließ den Leitzins nach drei Senkungen bei 3,50–3,75 %. Trump nominierte Warsh als neuen Fed-Vorsitzenden – vorbehaltlich der Zustimmung des Senats und der laufenden Untersuchung gegen Powell. Dieser äußerte sich zuvor vorsichtig zu weiteren Lockerungen. Die US-Regierung startete eine Operation in Venezuela und nahm Maduro fest; gleichzeitig verschärften sich die Spannungen mit Iran. Unter den NATO-Partnern kam es zu Irritationen, nachdem die USA Ambitionen bezüglich Grönland bekräftigten. Die angedrohten EU-Zölle wurden nach einem Davoser „Rahmenabkommen“ zurückgenommen. Die neue Donroe-Doktrin, die einen härteren Kurs gegenüber autori-tären Regimen und eine stärkere ökonomische Abschreckung vorsieht, beeinflusste mehrere Entscheidungen. In den Ukraine-Gesprächen gab es Fortschritte, strittig blieben territoriale Zugeständnisse.

Portfoliokommentar

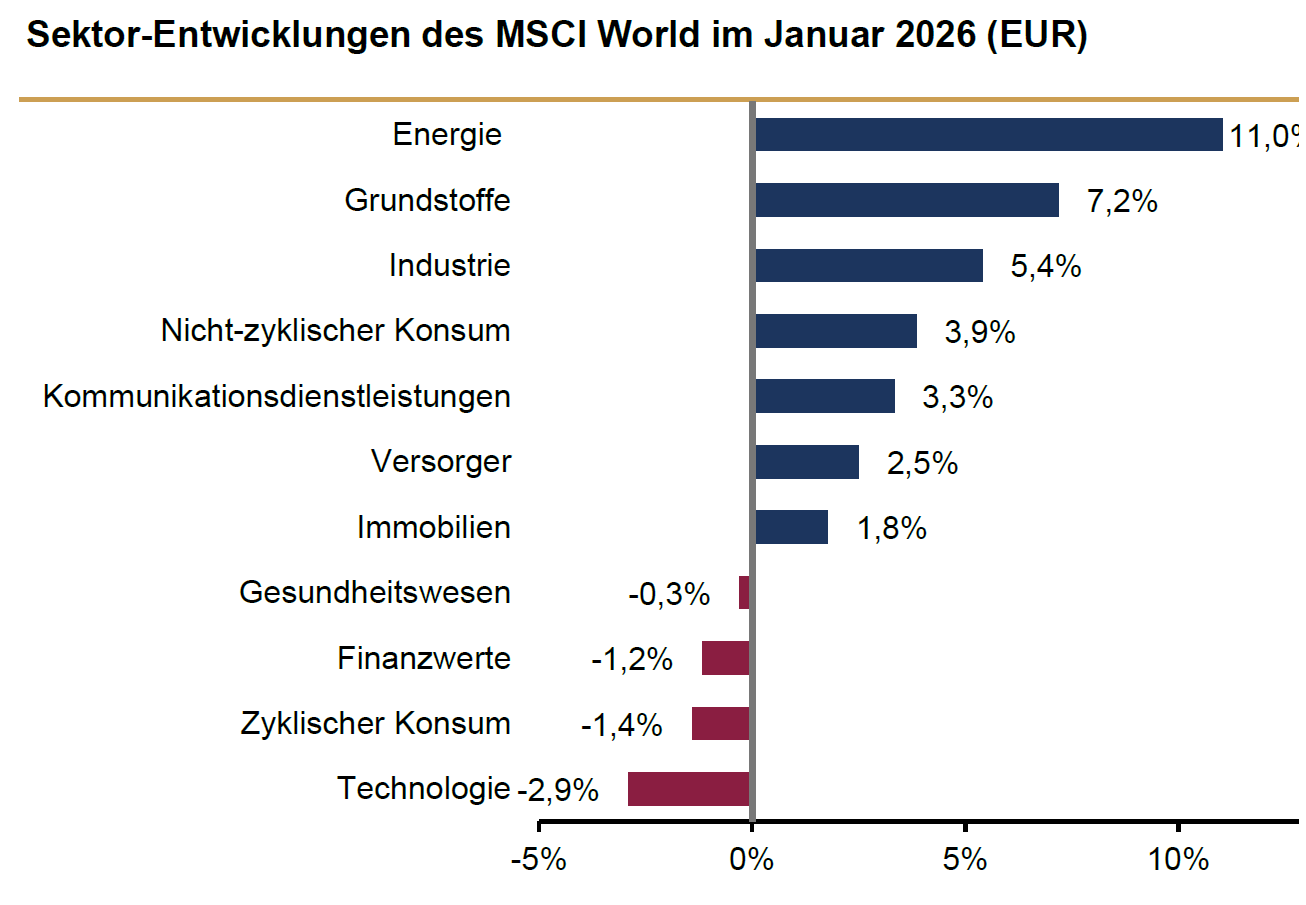

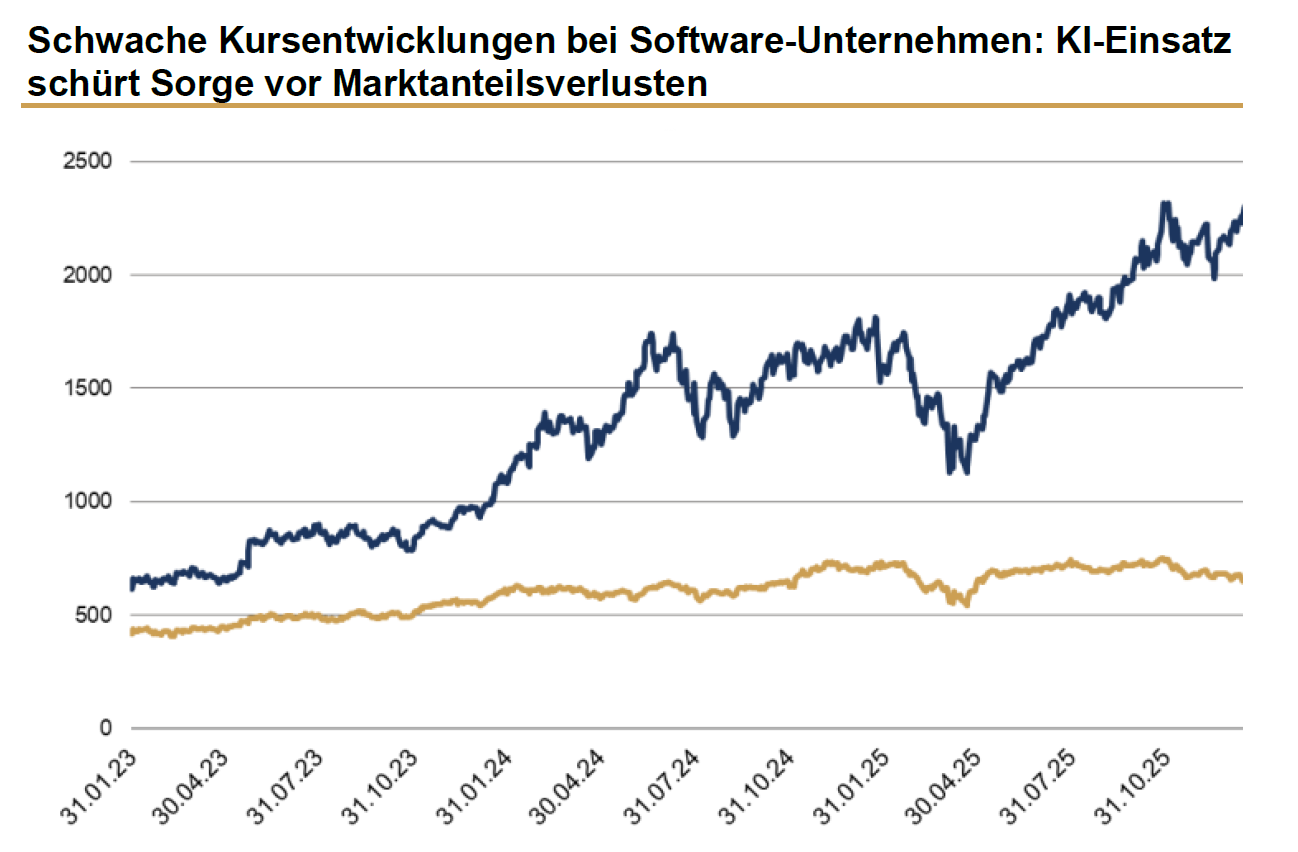

Der Start ins neue Jahr verlief an den internationalen Aktienmärkten freundlich und wurde maßgeblich von Energie- und Grundstoffwerten getragen. In beiden Sektoren konnten wir eine marktgerechte Entwicklung erzielen und an der positiven Dynamik teilhaben. Weniger robust zeigten sich hingegen die marktprägenden Branchen Finanzen, Konsumgüter und Gesundheit. Besonders der wachstumsorientierte IT-Sektor setzte seine Underperformance gegenüber dem breit diversifizierten MSCI World fort. Hauptgrund hierfür waren erneut Kursrückgänge bei Softwareunternehmen, da im Zuge der verstärkten Anwendung Künstlicher Intelligenz potenzielle Marktanteilsverschiebungen befürchtet werden. Unsere breit diversifizierte Branchenstrategie bewährte sich auch in diesem volatilen Umfeld. Einen spürbaren Mehrwert lieferte insbesondere unsere offensive Positionierung im Industriesektor: Unternehmen, die von europäischen Infrastrukturprogrammen profitieren, verzeichneten deutliche Kurszuwächse. Belastend wirkten sich hingegen weiterhin die Kursabschläge bei Softwaretiteln auf der Ebene der Einzeltitelauswahl aus. Dennoch präsentierte sich das Gesamtportfolio insgesamt ausgewogen: Die zehn stärksten Aktienpositionen stammten aus sehr unterschiedlichen Branchen. Neben Industrie- und Halbleiterunternehmen überzeugten erneut auch Versorger mit einer soliden Wertentwicklung.

Analog zur positiven Entwicklung an den Aktienmärkten verzeichnete auch der Rentenmarkt, insbesondere im Bereich der Unternehmensanleihen, hohe Nachfrage. Die Risikoaufschläge engten sich weiter ein – ein Ausdruck der anhaltend robusten Nachfrage und der stabilen Fundamentaldaten vieler Emittenten.

Quelle: Bloomberg, Rothschild & Co, 31.12.2025 bis 31.01.2026 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, 31.01.2023 bis 31.01.2026, Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Die geopolitische Lage hat sich zu Beginn des Jahres 2026 durch neue Konflikte weiter zugespitzt. Dies beeinflusst die globale Wirtschaft bislang jedoch kaum – mit Ausnahme eines deutlich gestiegenen Goldpreises. Trotz politischer Unsicherheiten zeigt die US-Wirtschaft weiterhin ein überraschend robustes Wachstum, während Europa moderat, aber besser als erwartet expandiert. Weltweit bleiben die Konjunkturumfragen stabil, die Arbeitsmärkte widerstandsfähig und damit die Inflationsrisiken höher als die Deflationsrisiken. Sollte die Inflation hartnäckig bleiben, könnten die Märkte ihre Erwartungen an künftige Zinssenkungen neu bewerten. Dies spricht weiterhin für eine neutrale Asset-Allokation. Zwar erreichen Aktienmärkte trotz hoher Bewertungen neue Höchststände, doch eben diese Bewertungsniveaus veranlassen uns, die Aktienquote nicht vollständig auszuschöpfen. Auf Sektorebene können wir uns eine etwas zyklischere Ausrichtung im Bereich der Grundstoffe vorstellen. Im Gegenzug bleiben Immobilien untergewichtet, während Finanzwerte, Versorger und Industriewerte weiterhin bevorzugt werden.

Im Fixed-Income-Bereich setzen die Portfolios den Schwerpunkt auf hochwertige Staatsanleihen und längere Laufzeiten. Unternehmensanleihen erscheinen dagegen nach wie vor teuer. Wie gewohnt verzichten wir auf Fremdwährungsinvestments. Währungsseitig dürfte der US-Dollar in seiner engen Handelsspanne verbleiben – mit leichtem Abwärtspotenzial, das jedoch durch mögliche Änderungen der Zinserwartungen vorübergehend begrenzt werden könnte.

Fazit

Wir bleiben weiterhin konstruktiv in Aktien investiert und managen das Vermögen aktiv. Als Ausgleich für mögliche Marktrisiken sind die Positionen im Rentenbereich unverändert konservativ und mit Fokus auf qualitativ hochwertigen Emittenten ausgerichtet. Sofern die Anlagestrategie eine Goldbeimischung vorsieht, halten wir unser erhöhtes Gewicht in diesem Segment bei.

Wertentwicklung in EUR (Stand 31.01.2026)

|

(MSCI-Indizes) |

Jan. % |

YTD % |

|---|---|---|

| Global | 0,9 | 0,9 |

| Europa, ex UK | 2,9 | 2,9 |

| USA | 0,0 | 0,0 |

| Schweiz | 1,3 | 1,3 |

| Japan | 5,2 | 5,2 |

| Schwellenländer Asien | 6,9 | 6,9 |

| Schwellenländer ohne Asien | 10,0 | 10,0 |

|

Anleihen |

Rendite |

Jan. % |

YTD % |

|---|---|---|---|

| DE 10 Jahre | 2,84 | 0,6 | 0,6 |

| US 10 Jahre | 4,24 | -1,5 | -1,5 |

| CH 10 Jahre | 0,21 | 0,8 | 0,8 |

| EU 10 Jahre | 3,25 | 1,0 | 1,0 |

|

Währungen |

Kurs |

Jan. % |

YTD % |

|---|---|---|---|

| EURUSD | 1,19 | 0,9 | 0,9 |

| EURGBP | 0,87 | -0,6 | -0,6 |

| EURCHF | 0.92 | -1,5 | -1,5 |

|

Rohstoffe |

Kurs |

Jan. % |

YTD % |

|---|---|---|---|

| Gold (€/Unze) | 4121 | 12,1 | 12,1 |

| Brent-Öl (€/Barrel) | 71 | 16,2 | 16,2 |

| Erdgas (€) | 40 | 44,1 | 44,1 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.