Das Jahr 2025: ein gemischtes Bild

Die globalen Aktienmärkte legten im Dezember (in EUR) leicht zu, während die Performance von Bundesanleihen mit einer Laufzeit von zehn Jahren mit -1 % negativ ausfiel. Wichtige Themen waren:

- Globale Aktien erreichten neue Höchststände, wobei Märkte außerhalb der USA stärker zulegten

- Die wirtschaftliche Widerstandsfähigkeit hält dies- und jenseits des Atlantiks an, während der Inflationsdruck weiter nachlässt.

- Die US-Notenbank senkte den Leitzins bereits zum dritten Mal in Folge.

Märkte: Neue Höchststände bei globalen Aktien

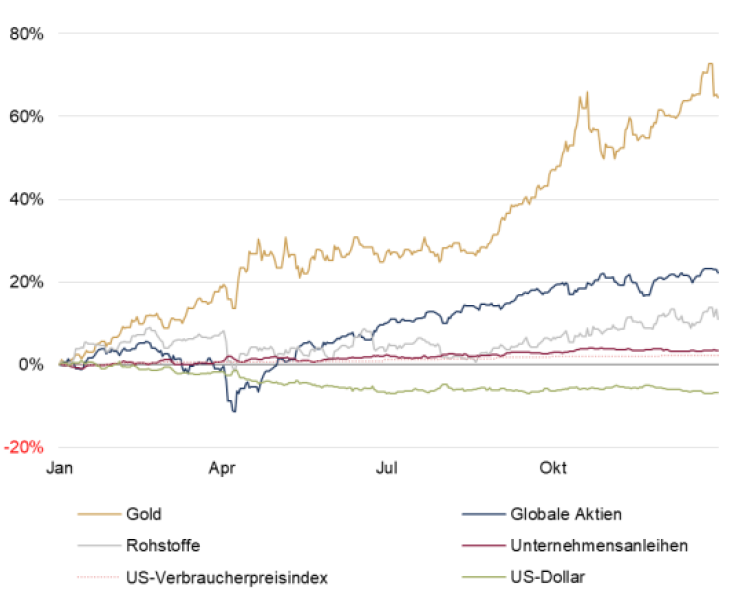

Globale Aktien setzten ihren Aufwärtstrend im Dezember fort und erreichten in US-Dollar neue Allzeithochs. Während die US-Märkte zurückblieben – unter anderem wegen zunehmender Divergenzen innerhalb der großen Technologiewerte (vor allem der sogenannten Magnificent 7) und der Schwäche des US-Dollars – profitierten andere Regionen in gleicher Währung deutlich stärker. Bei Anleihen stiegen die Renditen zehnjähriger Staatsanleihen in den USA und Europa leicht, doch die Jahresergebnisse blieben solide: US-Treasuries und britische Gilts erzielten ihre besten Jahresrenditen seit 2020 bzw. 2016, während Bundesanleihen negativ abschlossen. Am Rohstoffmarkt fielen die Energiepreise, sodass Brent-Öl 2025 in US-Dollar fast 20 % verlor. Edelmetalle setzten dagegen ihre Rallye fort: Gold beendete das Jahr mit einem Plus von 65 % (in USD), Silber (in USD) mit deutlich mehr als dem Doppelten.

Renditen aller Anlageklassen im Jahr 2025

(USD, %)

Quellen: Rotschild & Co, Bloomberg, Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Wirtschaft: Wachstum intakt, Inflation rückläufig

Die US-Wirtschaft legte im dritten Quartal mit 1,1 % erneut solide zu, getragen vor allem vom Konsum. Unternehmensinvestitionen – besonders im Zusammenhang mit KI-Rechenzentren – blieben positiv, wenn auch abgeschwächt. Die Konsumdynamik hielt bis Jahresende an. Am Arbeitsmarkt zeigte sich ein gemischtes Bild: Die Arbeitslosenquote stieg leicht auf 4,6 %, während die Erstanträge auf Arbeitslosenhilfe niedrig blieben. Die Inflation fiel im November deutlich unter den Erwartungen und lag bei knapp 3 %.

In Europa signalisierten Unternehmensumfragen ebenfalls Widerstandskraft. Die Arbeitslosenquote im Euroraum verharrte nahe Rekordtiefs, während der britische Arbeitsmarkt schwächer abschnitt und der Konsum gedämpft blieb. Die Inflation zeigte sich moderat: 2,1 % im Euroraum, 3,2 % in UK und 0 % in der Schweiz. Chinas Konjunkturdaten waren zuletzt schwach, dennoch dürfte das Land 2025 ein BIP-Wachstum von rund 5 % erreichen.

Politik und Zentralbanken: Lockerung durch Fed und BoE | Ukraine-Deal bleibt aus

Die US-Notenbank senkte ihren Leitzins zum dritten Mal in Folge auf 3,50–3,75 % und signalisiert weiterhin nur eine weitere Senkung im Jahr 2026. Die Geldmärkte rechnen hingegen mit mindestens zwei zusätzlichen Schritten – bei ungewöhnlich breiter Prognosespanne. In Europa senkte die Bank of England (BoE) ihren Leitzins auf 3,75 %, während die Europäische Zentralbank (EZB) ihren Einlagensatz erneut bei 2 % beließ und ihre Wachstumsprognosen anhob. Die SNB hielt an der Nullzinspolitik fest; die Bank of Japan hingegen hob ihren Leitzins auf „rund 0,75 %“ an. Geopolitisch blieb ein Ukraine-Friedensabkommen trotz Gesprächen mit den USA aus. Die EU will 90 Mrd. EUR an Unterstützung über gemeinsame Schulden finanzieren. Die USA erhöhten zugleich den Druck auf Venezuela durch Blockaden von Öltankern und einen militärischen Schlag. In Frankreich wurde Macrons Rentenreform offiziell ausgesetzt.

Portfoliokommentar

Wie bereits im November zeigte sich der Technologiesektor auch im Schlussmonat des Jahres im Korrekturmodus, wenn auch mit deutlich geringerem Tempo. Im Gegenzug legten Finanzwerte überdurchschnittlich zu. Beide Sektoren gehören zu den größten Positionen im Portfolio und erzielten auf Jahressicht eine überdurchschnittliche Wertentwicklung.

Besonders positiv entwickelten sich wachstumsstarke Halbleiterunternehmen, gefolgt von Banken, Versicherungen sowie europäischen Industrieaktien. Auf der Negativseite zeigt sich ein weniger einheitliches Bild: Kursrückgänge resultierten vor allem aus Gewinnmitnahmen sowie bei Unternehmen, die im Markt als potenzielle Verlierer struktureller, durch KI getriebener Geschäftsmodellveränderungen wahrgenommen werden. Allerdings verfügen alle investierten Unternehmen über einen ausgeprägten „Burggraben“ in ihren Geschäftsmodellen, sodass wir die Risiken für die Gewinnentwicklung als gering einschätzen.

Rückblickend waren wir im vergangenen Jahr sowohl hinsichtlich der Aktienquote als auch unserer Branchenallokation gut positioniert. Zahlreiche Schwergewichte im Portfolio legten im Jahresverlauf um mehr als 30 % zu. Dennoch kam es vereinzelt zu Kursverwerfungen infolge negativen Newsflows, was die Performance belastete. Zudem führte eine relativ geringe Gewichtung von Banken, Rüstungswerten und aggressiv wachsenden IT-Unternehmen zu einer leichten relativen Underperformance gegenüber dem Vergleichsmaßstab. Auch die deutliche USD-Abwertung im ersten Halbjahr – ausgelöst durch Zolldiskussionen – wirkte sich negativ auf die Gesamtperformance aus.

Quelle: Bloomberg, Rothschild & Co, 31.11.2025 bis 31.12.2025 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

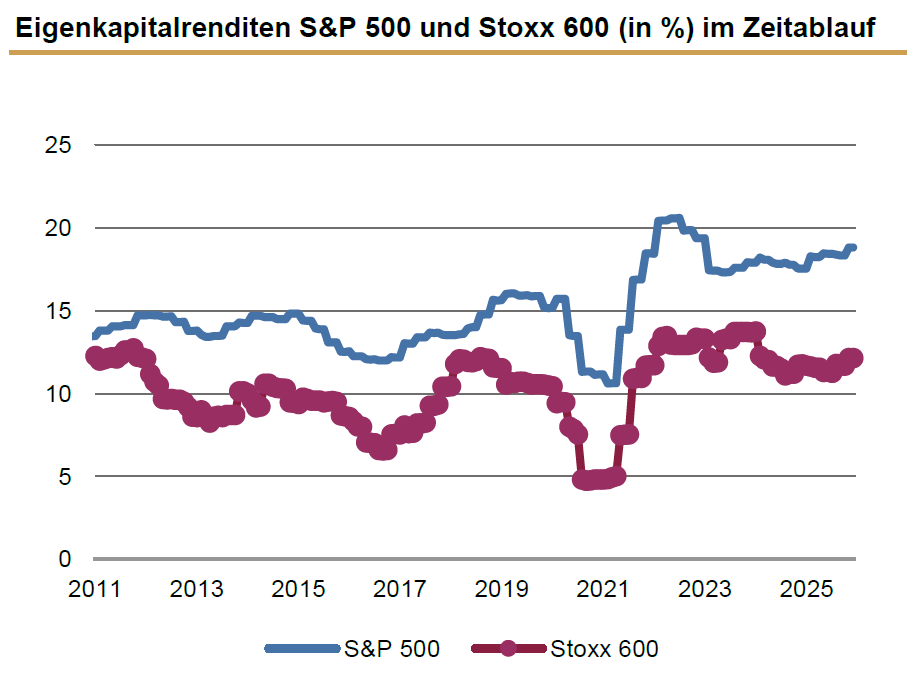

Quelle: Bloomberg, 31.12.2010 bis 31.12.2025, Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Die Aktienbewertungen in den USA liegen mit einem Kurs-Gewinn-Verhältnis (KGV) von rund 22 weiterhin deutlich über dem Niveau Europas, das sich derzeit bei etwa 16 befindet. Das Gewinnwachstum und die Eigenkapitalrendite ist in den USA nach wie vor höher, weshalb wir eine ausgewogene regionale Strategie bevorzugen. Für 2026 fokussieren wir uns auf strukturelle Wachstumstreiber: Technologie (Innovation und Künstliche Intelligenz), Industrie (Infrastruktur und Energiewende), Gesundheitswesen (demografische Trends) sowie Versorger (Netzausbau).

Im Anleihebereich setzen wir auf Emittenten mit hoher Bonität, eine (noch) neutrale Laufzeitstrategie und eine gezielte Positionierung entlang der Zinskurve, um vom Roll-Down-Effekt zu profitieren, bei dem Anleihen mit sinkender Restlaufzeit in der Regel Kursgewinne erzielen, wenn die Zinskurve normal verläuft. Inflationsgebundene Anleihen bleiben ein wichtiger Bestandteil zur Absicherung gegen unerwartete Preissteigerungen.

Fazit

Mit Blick auf das Jahr 2026 sind die volkswirtschaftlichen Rahmenbedingungen sowie das Inflations- und Zinsumfeld für Investitionen nach unserer Ampellogik zwischen „gelb“ und „grün“ einzuordnen. Bei der Unternehmensauswahl folgen wir keinen kurzfristigen Trends, sondern fokussieren uns auf Unternehmen mit soliden Fundamentaldaten und einer klaren Visibilität des Gewinnwachstums. Wir erwarten, dass die Leitzinsen in der Eurozone weitgehend stabil bleiben. Der Schwerpunkt liegt daher auf der Vereinnahmung laufender Kupons („Carry“) und einer neutralen, mittleren Kapitalbindungsdauer (Duration). Die aktuell sehr geringe Korrelation zwischen Aktien und Anleihen verbessert die Diversifikationswirkung von Letzteren. Eine klassische 60/40-Strategie aus Aktien und Anleihen kann in diesem Umfeld durch aktive Steuerung zusätzlichen Mehrwert generieren. Ergänzend bleibt Gold eine wertvolle Diversifikation – insbesondere in Phasen erhöhter Unsicherheit –, da es sowohl Inflationsschutz bietet als auch als Krisenwährung und taktisches Asset fungiert.

Wertentwicklung in EUR (Stand 31.12.2025 )

| Aktien (MSCI-Indizes) | Dez. % | YTD % | |

|---|---|---|---|

| Global | -0,4 | 6,8 | |

| Europa, ex UK | 2,7 | 20,5 | |

| USA | -1,2 | 3,4 | |

| Schweiz | 3,4 | 17,7 | |

| Japan | -0,7 | 9,9 | |

| Schwellenländer Asien | 1,7 | 16,5 | |

| Schwellenländer ohne Asien | 5,5 | 2,0 | |

| Anleihen | Rendite | Dez. % | YTD % |

|---|---|---|---|

| DE 10 Jahre | 2,85 | -1,0 | -0,6 |

| US 10 Jahre | 4,17 | -1,7 | -4,4 |

| CH 10 Jahre | 0,28 | -1,1 | 0,3 |

| EU 10 Jahre | 3,25 | -0,5 | 1,8 |

| Währungen | Kurs | Dez. % | YTD % |

|---|---|---|---|

| EURUSD | 1,17 | 1,3 | 13.4 |

| EURGBP | 0,87 | -0,6 | 5,3 |

| EURCHF | 0.93 | -0,2 | -1,0 |

| Rohstoffe | Kurs | Dez. % | YTD % |

|---|---|---|---|

| Gold (€/Unze) | 3677 | 1,4 | 45,1 |

| Brent-Öl (€/Barrel) | 61 | -3,7 | -18,5 |

| Erdgas (€) | 28 | -3,1 | -42,5 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.