KI-Hoffnungen treiben Aktien auf neue Höchststände

Globale Aktien verzeichneten im Oktober einen Zuwachs von 3,8 % zu (in EUR), während die Performance von Bundesanleihen mit einer Laufzeit von zehn Jahren mit 0,8 % positiv war. Wichtige Themen waren:

- Technologieaktien setzen ihren Aufwärtstrend fort, da die Marktführerschaft erneut auf wenige Titel konzentriert bleibt.

- Die Spannungen zwischen den USA und China lassen nach – Trump und Xi treffen sich am APEC-Gipfel.

- Die US-Notenbank senkt die Zinsen erneut, auch wenn Fed-Chef Powell einen zurückhaltenden Ton anschlägt.

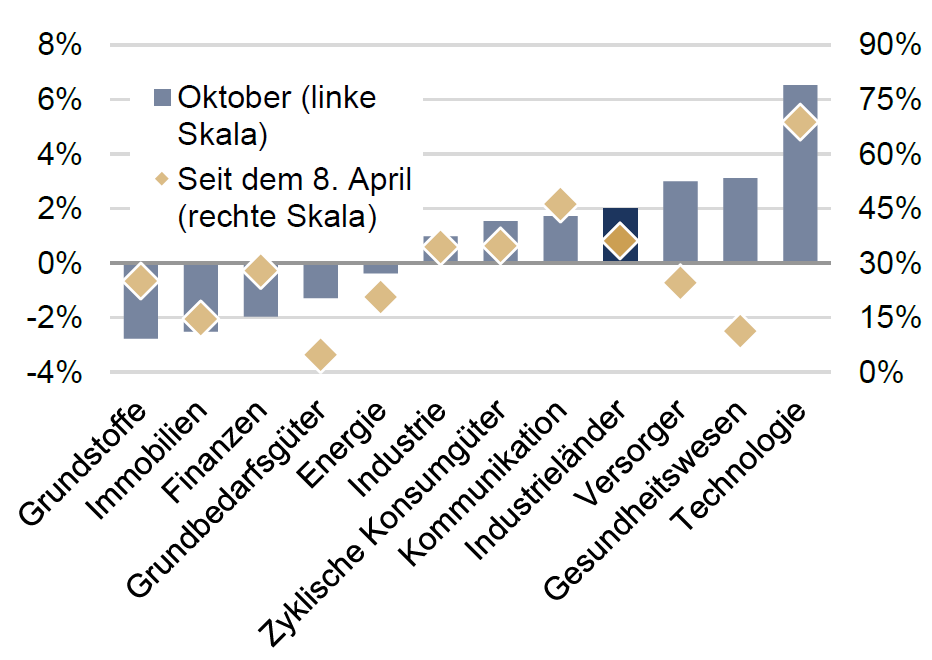

Märkte: Technologieaktien erneut an der Spitze

Globale Aktien verlängerten ihre Gewinnserie und stiegen den siebten Monat in Folge in USD. Defensive Sektoren führten zunächst das Feld an, ausgelöst durch Spannungen am US-Kreditmarkt nach dem Zusammenbruch von First Brands und Tricolor, doch diese Rotation erwies sich als kurzlebig. Die Dynamik bei KI-bezogenen Titeln kehrte rasch zurück, nachdem große US- und asiatische Technologieunternehmen neue Partnerschaften angekündigt und ihre Investitionen in künstliche Intelligenz ausgeweitet hatten. Die Schwellenländer Asiens blieben die stärkste Region in USD: Kräftige Zuwächse in Korea (+23 %) und Taiwan (+10 %) kompensierten den leichten Rückgang in China (-4 %). Die Gewinne der S&P-500-Unternehmen steuern unterdessen auf das vierte Quartal in Folge mit zweistelligem Wachstum zu. Am Anleihenmarkt sanken die Renditen zehnjähriger Staatsanleihen in den USA, Deutschland und, besonders deutlich, in UK. Gold verzeichnete zwar eine seltene Korrektur, schloss den Monat jedoch im Plus. Der Brent-Rohölpreis gab nach, obwohl die USA die wichtigsten russischen Ölproduzenten mit Sanktionen belegten.

Renditen nach Sektoren in entwickelten Märkten

(MSCI Word Indizes, USD, %)

Quellen: Rotschild & Co,Bloomberg, MSCI; 31.10.2025. Hinweis: Der 8. April markiert den Tiefpunkt des globalen Aktienmarkts im Jahr 2025.

Wirtschaft: Bleibt das US-Wachstum intakt?

Die Visibilität der US-Wirtschaftsdaten war infolge des zweitlängsten Regierungs-stillstands in der Geschichte eingeschränkt. Arbeitslosenzahlen auf Bundesstaatsebene deuteten jedoch darauf hin, dass die Beschäftigungslage stabil blieb, während Unternehmensumfragen auf eine anhaltend robuste Wirtschaft hinwiesen. Positiv war zudem, dass die US-Inflation (CPI) im September schwächer als erwartet ausfiel, mit 3 % p. a. allerdings weiterhin über dem Zielwert. Das Bruttoinlandprodukt der Eurozone übertraf im dritten Quartal leicht die Erwartungen (+0,2 % Q/Q), und die Unternehmensumfragen signalisieren anhaltende Dynamik ins Schlussquartal. In UK stieg das monatliche BIP im August leicht an, während die Einzelhandelsumsätze im September solide blieben. Die Teuerung lag sowohl in der Eurozone (2,1 % J/J) als auch in UK (3,8%) weiterhin über dem Zielwert. Chinas BIP-Wachstum überraschte im dritten Quartal positiv und das Land liegt auf Kurs, sein Jahresziel von 5 % zu erreichen.

Politik und Zentralbanken: Fed-Zinssenkung | Geopolitik

Die US-Notenbank senkte den Leitzins erneut auf 3,75–4,00 %, äußerte sich jedoch zurückhaltend zu weiteren Schritten. Die EZB beließ den Einlagensatz bei 2 %. Trumps Asienreise führte zu einer Annäherung zwischen den USA und China: Peking senkte Zölle und verschob Exportbeschränkungen, während die USA ihre Sojabohnenkäufe wieder aufnahmen. Eine erste Waffenruhe in Gaza wurde vereinbart, bleibt jedoch fragil. Im Ukraine-Konflikt gab es trotz Gesprächen zwischen Trump und Putin keine Fortschritte. In Frankreich trat Premier Lecornu zurück und wurde nach Zugeständnissen bei der Rentenreform wieder eingesetzt.

Portfoliokommentar

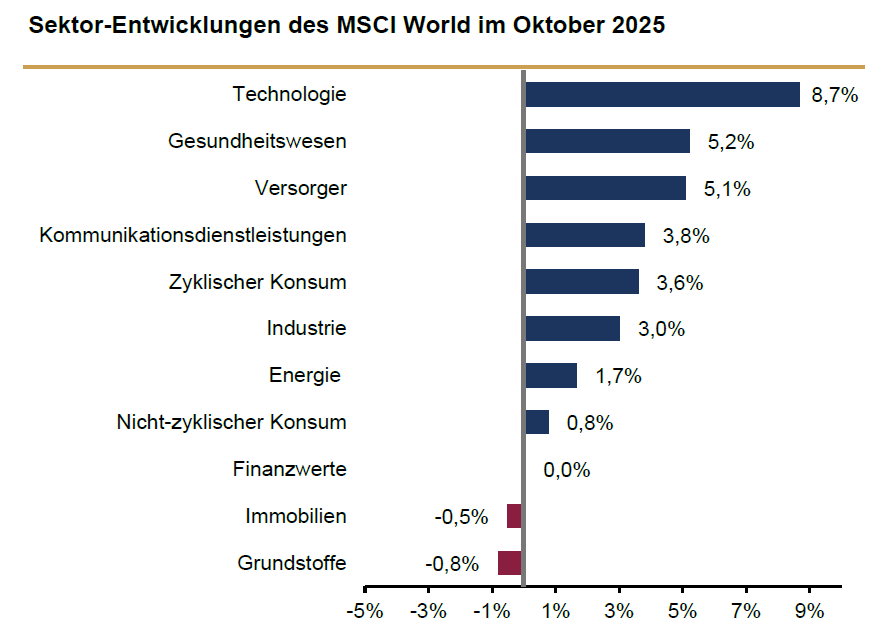

Im Oktober flammten erneut Spannungen in den Handelsbeziehungen zwischen den USA und China auf. Dies führte zur Monatsmitte zu kurzfristigen, aber spürbaren Rücksetzern an den internationalen Aktienmärkten. Als sich jedoch herausstellte, dass es sich primär um aggressive Verhandlungsrhetorik handelte und eine konstruktive Lösung wahrscheinlich erschien, setzte sich die positive Entwicklung der Märkte fort. Der globale Aktienindex MSCI World legte in Euro 3,8 % zu. Die Aktienportfolien entwickelten sich entsprechend ebenfalls positiv. Besonders der IT-Sektor stand erneut im Zentrum der Kursgewinne und könnte ein Drittel des absoluten Zuwachses auf sich vereinen. Darüber hinaus zeigten auch von uns bevorzugte Bereiche wie das Gesundheitswesen und der Versorgersektor eine zunehmend positive Entwicklung. Während das Gesundheitswesen aktuell zu den attraktiv bewerteten Sektoren zählt, rückt der Versorgerbereich aufgrund des erwarteten Anstiegs des Energiebedarfs – unter anderem durch den energieintensiven IT-Sektor – verstärkt in den Fokus der Anleger. In beiden Sektoren sind wir entsprechend positioniert.

Im Rentenbereich gingen die Renditen zehnjähriger Bundesanleihen leicht zurück, was zu Kursgewinnen führte. Auch französische Staatsanleihen stabilisierten sich auf einem niedrigeren Renditeniveau, begünstigt durch die erneute Regierungsbildung in Paris. Der US-Dollar gewann zum Monatsende leicht an Wert gegenüber dem Euro.

Quelle: Bloomberg, Rothschild & Co, 31.08.2025 bis 31.10.2025 Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Stand: 31.10.2025

Quelle: Bloomberg, Stand: 31.10.2025

Kapitalmarktausblick und Positionierung

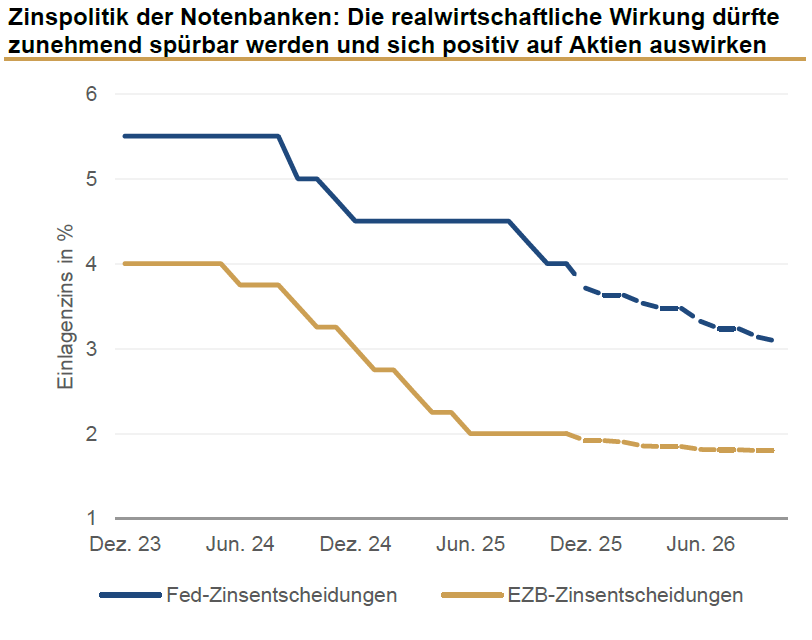

Wie erwartet nahm die US-Notenbank Fed im Oktober eine zweite Zinssenkung vor. Die Europäische Zentralbank (EZB) hingegen verharrt nach den Zinsschritten der vergangenen Monate zunächst in einer abwartenden Haltung. Die lockerere Geldpolitik in den USA, kombiniert mit der weiterhin positiven Entwicklung am Aktienmarkt, führt zu verbesserten Finanzierungsbedingungen – ein Umfeld, das aus unserer Sicht weiterhin unterstützend für US-Aktien wirkt.

Die letzte Zinssenkung der EZB liegt inzwischen rund fünf Monate zurück. Wir gehen davon aus, dass deren realwirtschaftliche Wirkung nun zunehmend spürbar wird, was sich ebenfalls positiv auf europäische Aktien auswirken dürfte. Unser makroökonomisches Bild bleibt daher unverändert: eine sich moderat abkühlende US-Konjunktur bei gleichzeitig fortschreitender Erholung der europäischen Wirtschaft. Innerhalb Europas bleiben insbesondere die Peripheriestaaten wichtige Wachstumstreiber. Insgesamt ergibt sich aus makroökonomischer Sicht ein konstruktives Umfeld für Aktienanlagen

Fazit

In den vergangenen Monaten lag der Fokus an den internationalen Aktienmärkten stark auf dem Themenkomplex „Künstliche Intelligenz“ – und damit verbunden auf Technologieunternehmen. In den letzten Wochen hat sich dieser Schwerpunkt jedoch spürbar gewandelt und auf weitere Sektoren ausgeweitet. Für die kommenden Monate erwarten wir die Umsetzung der bereits seit der US-Wahl vor einem Jahr angekündigten umfassenden Deregulierungsmaßnahmen, insbesondere im Finanzsektor. Eine rückläufige Regulierung in Verbindung mit niedrigeren bzw. weiter sinkenden Zinsen dürfte zusätzliche positive Impulse für die Aktienmärkte liefern. Auch im aktuellen Umfeld bleiben Anleihen weiterhin attraktiv. Insgesamt sind wir für Aktien weiterhin positiv gestimmt – insbesondere für die Sektoren Technologie, Finanzen und Industrie.

Wertentwicklung in EUR (Stand 31.10.2025 )

| Aktien (MSCI-Indizes) | Okt. % | YTD % | |

|---|---|---|---|

| Global | 3.8 | 7.5 | |

| Europa, ex UK | 2.3 | 16.2 | |

| USA | 4.2 | 5.3 | |

| Schweiz | 2.4 | 9.7 | |

| Japan | 5.3 | 12.0 | |

| Schwellenländer Asien | 6.8 | 19.0 | |

| Schwellenländer ohne Asien | 5.5 | 3.1 | |

| Anleihen | Rendite | Okt. % | YTD % |

|---|---|---|---|

| DE 10 Jahre | 2.63 | 0.8 | 0.6 |

| US 10 Jahre | 4.08 | 2.7 | -3.1 |

| CH 10 Jahre | 0.10 | 0.5 | 1.7 |

| EU 10 Jahre | 3.25 | 1.1 | 2.2 |

| Währungen | Kurs | Okt. % | YTD % |

|---|---|---|---|

| EURUSD | 1.15 | -1.7 | 11.4 |

| EURGBP | 0.88 | 0.5 | 6.0 |

| EURCHF | 0.93 | -0.7 | -1.3 |

| Rohstoffe | Kurs | Sep. % | YTD % |

|---|---|---|---|

| Gold (€/Unze) | 3470 | 5.5 | 36.9 |

| Brent-Öl (€/Barrel) | 65 | -2.9 | -12.8 |

| Erdgas (€) | 31 | -3.4 | -36.4 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.