Fed und KI treiben Aktien auf neue Höchststände

Globale Aktien legten im September um 2,8 % zu (in EUR), während die Performance

von Bundesanleihen mit einer Laufzeit von zehn Jahren mit 0,1 % moderat positiv war. Wichtige Themen waren:

-

Globale Aktien erreichen neue Rekordhöhen, ebenso wie Gold

-

Die US-Notenbank nimmt die geldpolitische Lockerung wieder auf; BoE, EZBund SNB pausieren

-

Politische Unruhen in Frankreich und Japan, Regierungsstillstand in den USA

Märkte: Aktien steigen weiter leicht an

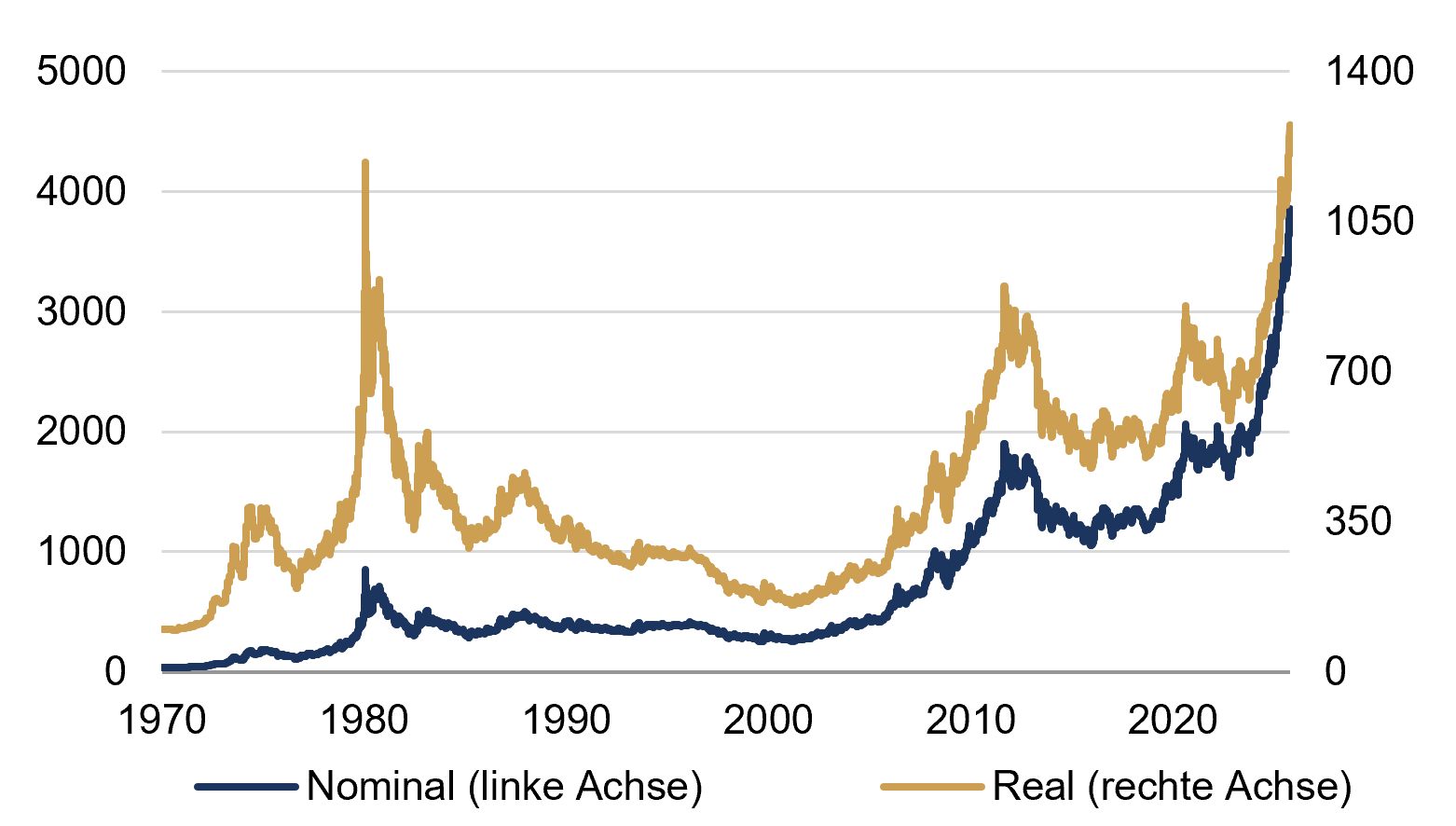

Der globale Aktienmarkt stieg im September zum sechsten Monat in Folge (in US-Dollar) auf neue Höchststände, wobei die KI-bezogene Dynamik weiter zunahm. Technologieähnliche Aktien schnitten besonders gut ab, doch die Rallye bei KI-Titeln beschränkte sich nicht nur auf die USA: Die MSCI-Indizes für China und Taiwan verzeichneten Zuwächse von 10 % bzw. 9 %. Im Rentenbereich sank die Rendite der 10-jährigen US-Staatsanleihe weiter leicht auf 4,15 %. In Europa legte die jüngste Aufwärtsbewegung bei langlaufenden Anleihen eine Pause ein: Die Renditen 10-jähriger Staatsanleihen blieben in UK (4,7 %) und in Deutschland (2,7 %) nahezu unverändert. Bei Rohstoffen setzten Edelmetalle ihre starke Entwicklung fort: Gold stieg um 12 % und erreichte neue nominale und reale Allzeithochs. Der Preis für Brent-Rohöl blieb knapp unter 70 US-Dollar pro Barrel, obwohl OPEC+ die Produktion leicht erhöhte.

Goldpreis (nominal und real)

USD (linke Achse: LHS): Index mit Basis Januar 1970=1000 (rechte Achse: RHS) Quellen: Rotschild & Co, LSEG Datastream; 30.09.2025

Quellen: Rotschild & Co, LSEG Datastream; 30.09.2025

Wirtschaft: Schwache Beschäftigungszahlen | Inflationsrisiken?

Die realen Konsumausgaben waren im August zum dritten Mal in Folge stark, und Unternehmensumfragen signalisierten im September eine Expansion. Das Beschäftigungswachstum blieb am US-Arbeitsmarkt verhalten, doch Entlassungen blieben weiterhin niedrig. Die BIP-Schätzungen für das dritte Quartal lagen bei einer annualisierten Quartalsrate von rund 4 %, was erneut ein sehr gesundes Wachstumstempo darstellen könnte. Vor dem Hintergrund der robusten Aktivität blieb die Kerninflation (CPI) in den USA über 3 %, wobei höhere Zölle bislang keinen nennenswerten Beitrag leisteten. In Europa signalisierten Unternehmensumfragen – wenn auch uneinheitlich – weiterhin Expansion, während starke Einzelhandelsumsätze in UK wohl die auffälligsten „harten“ Daten waren. Die Gesamtinflation im Euroraum blieb im August im Zielbereich, während die britische Inflationsrate mit knapp 4 % fast doppelt so hoch war.

Politik und Zentralbanken: Fed-Zinssenkung | Geopolitik

Die US-Notenbank senkte erstmals in diesem Jahr den Leitzins auf 4,00 – 4,25 % und stellte weitere Senkungen für 2025 in Aussicht. EZB, SNB und BoE beließen ihre Zinsen unverändert, und die Märkte erwarten dort keine weiteren Lockerungen. Geopolitisch sorgten russische Drohnen im NATO-Luftraum und ein israelischer Angriff auf Hamas in Katar für Spannungen – trotz eines Gaza-Friedensplans von Präsident Trump. Neue USZölle, darunter 100 % auf Marken-Pharmazeutika, verstärken den protektionistischen Kurs. Eine Anhörung vor dem Supreme Court ist für November angesetzt. In den USA führte ein Haushaltsstreit zum teilweisen Regierungsstillstand. Die Ermordung von Charlie Kirk erschütterte die Politik. In Frankreich wurde Sébastien Lecornu zum vierten Premierminister binnen eines Jahres ernannt. In Großbritannien trat Vizepremierministerin Rayner zurück, und Japans Premier Ishiba legte sein Amt nieder.

Portfoliokommentar

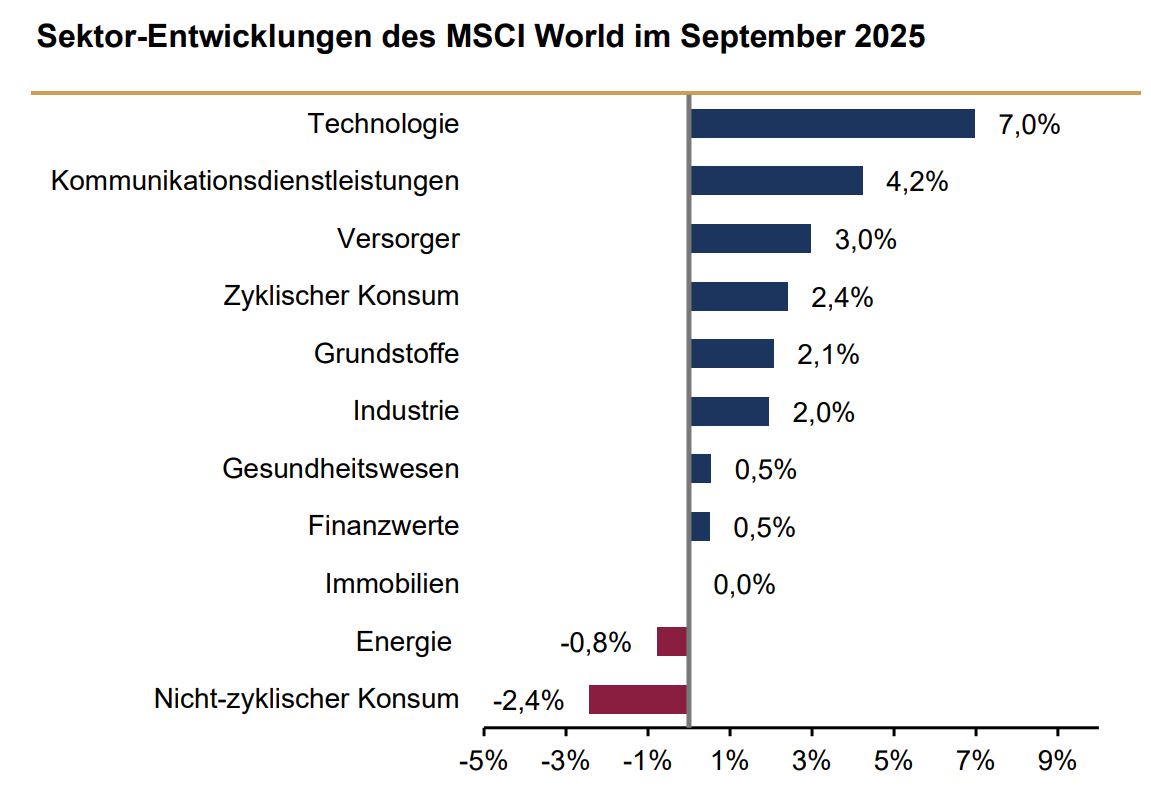

Im September setzten die internationalen Aktienmärkte ihre positive Entwicklung der Vormonate fort. Gemessen am globalen MSCI World erzielten sie eine Wertsteigerung von 2,8 % in Euro. Die positiven Beiträge wurden erneut maßgeblich von den Sektoren Technologie und Kommunikationsdienstleistungen getragen, die weiterhin zu den stärksten Segmenten zählten. Ein übergreifendes Thema in den technologiegetriebenen Bereichen blieb die Künstliche Intelligenz (KI), die erneut zu Überreaktionen bei einzelnen Aktien führte.

Insbesondere Unternehmen aus den Bereichen Halbleiter und Software profitierten bereits von bloßen Ankündigungen und avancierten zu regelrechten „High Flyern“. Schwach entwickelten sich hingegen weiterhin die Sektoren Basiskonsum und Gesundheitswesen. In diesem Umfeld anhaltender KI-Euphorie schnitt unser Aktienportfolio leicht schwächer ab als der globale Markt. Dennoch konnte dank unserer qualitätsorientierten Aktienauswahl eine positive Wertentwicklung erzielt werden. Bei seitwärts tendierenden Anleiherenditen erzielte unsere Rentenstrategie – mit Fokus auf Staatsanleihen und bonitätsstarke Unternehmensanleihen – weiterhin positive Ergebnisse und lieferte bei den gemischten Mandaten erneut einen deutlichen Mehrwert. Der US-Dollar bewegte sich im September seitwärts und hatte somit keinen nennenswerten Einfluss auf die Wertentwicklung unserer Portfolios.

Quelle: Bloomberg, Rothschild & Co, 31.08.2025 bis 30.09.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

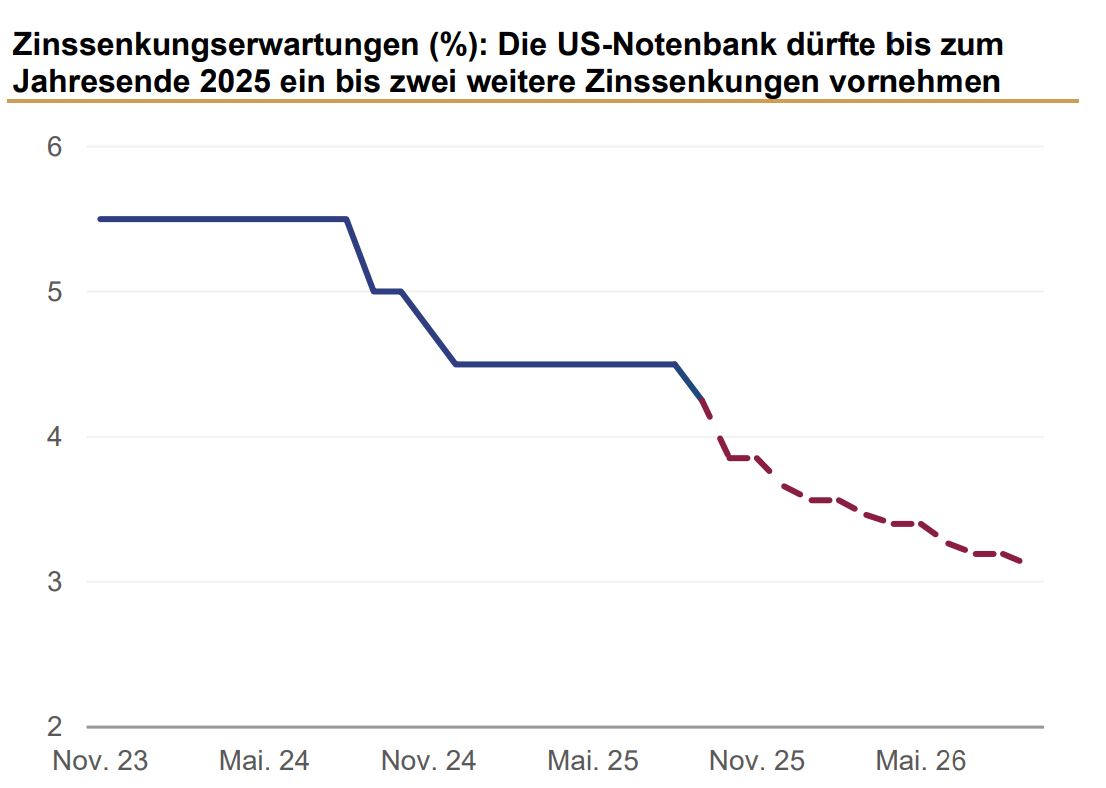

Quelle: US-Notenbank Fed-Einlagenzins bis 30.09.2025. danach Bloomberg (in Swaps eingepreister Zinssatz), Stand: 30.09.2025

Kapitalmarktausblick und Positionierung

Die erwarteten Zinssenkungen in den USA werfen ihre Schatten voraus. Mit hoher Wahrscheinlichkeit sind bis zum Jahresende ein bis zwei weitere Schritte der US-Notenbank (Fed) zu erwarten. Dies unterstützt die Aktienmärkte in den USA, die trotz höherer Bewertungen weiterhin solide Wertbeiträge liefern dürften. In der Eurozone scheint der geldpolitische Lockerungszyklus bereits weit fortgeschritten, jedoch bleiben Impulse aus der Realwirtschaft bislang verhalten. Vor dem Hintergrund einer sich annähernden Geldpolitik in den USA und Europa halten wir an unserer signifikanten US-Allokation fest. Technologie- und Finanzwerte bleiben aus unserer Sicht sowohl in den USA als auch in Europa attraktiv. Wir erwarten weiterhin eine industrielle Erholung und bleiben daher im Industriesektor investiert. Gleichzeitig erkennen wir an, dass sich unsere positive Einschätzung des Gesundheitssektors bislang kaum ausgezahlt hat – das aktuelle Bewertungsniveau erscheint jedoch vielversprechend.

Im Anleihesegment reduzieren wir sukzessive die Duration und halten an unserer Präferenz für Emittenten mit guter bis sehr guter Bonität fest.

Fazit

Der September brachte erneut zahlreiche positive Impulse aus dem Technologiesektor, von denen unser Portfolio profitieren konnte. Dennoch vertreten wir die Auffassung, dass insbesondere das Thema Künstliche Intelligenz bereits zu überhöhten Bewertungen bei vielen Einzeltiteln geführt hat. Vor diesem Hintergrund bleiben wir unserer ausgewogenen Portfoliostrategie treu und kombinieren gezielt ausgewählte „Technologiegewinner“ mit defensiven Geschäftsmodellen. Banken und Finanzdienstleister erscheinen im aktuellen Umfeld sinkender Zinsen weiterhin attraktiv – dieser Positionierung bleiben wir konsequent verbunden. Im Anleihesegment gehen wir davon aus, dass der Zinssenkungszyklus in der Eurozone weitgehend abgeschlossen ist. Daher fokussieren wir uns verstärkt auf Anleihen mit kürzeren Laufzeiten und halten an unserer Präferenz für Emittenten mit guter bis sehr guter Bonität fest.

Wertentwicklung in EUR (Stand 30.09.2025 )

Aktien (MSCI-Indizes) |

Sep. % |

YTD % |

|

|---|---|---|---|

| Global | 2.8 | 3.5 | |

| Europa, ex UK | 1.8 | 13.6 | |

| USA | 3.2 | 1.0 | |

| Schweiz | -0.8 | 7.1 | |

| Japan | 2.0 | 6.4 | |

| Schwellenländer Asien | 7.0 | 11.4 | |

| Schwellenländer (ohne Asien) | 5.5 | 16.8 | |

Anleihen |

Rendite |

Sep. % |

YTD % |

|---|---|---|---|

| DE 10 Jahre | 2.71 | 0.1 | -0.2 |

| US 10 Jahre | 4.15 | 0.2 | -5.7 |

| CH 10 Jahre | 0.18 | 0.5 | 1.1 |

| EU 10 Jahre | 3.34 | 0.3 | 1.1 |

Währungen |

Kurs |

Sep. % |

YTD % |

|---|---|---|---|

| EURUSD | 1.17 | 0.3 | 13.3 |

| EURGBP | 0.87 | 0.8 | 5.6 |

| EURCHF | 0.93 | -0.1 | -0.6 |

Rohstoffe |

Kurs |

Sep. % |

YTD % |

|---|---|---|---|

| Gold (€/Unze) | 3289 | 11.5 | 29.7 |

| Brent-Öl (€/Barrel) | 68 | -1.6 | -10.2 |

| Erdgas (€) | 32 | 3.1 | -34.1 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.