„Risk-on“-Stimmung dominiert bei zunehmender Marktbreite

Globale Aktien legten im August um 2,5 % zu (in USD), während die Performance von Bundesanleihen mit einer Laufzeit von zehn Jahren leicht um 0,1 % stieg. Wichtige Themen waren:

-

Neue Höchststände bei Aktien, dank robuster Unternehmensgewinne;

-

Leichter Anstieg der US-Inflation, Trumps Untergrabung der Fed;

-

Ukraine-Gespräche mit Fokus auf Sicherheitsgarantien; Rückkehr des politischen Risikos in Frankreich.

Märkte: Anhaltender Aufschwung bei Aktien

Der globale Aktienmarkt setzte seinen Höhenflug fort und erreichte neue Rekordstände – in US-Dollar, britischem Pfund und lokalen Währungen. Die Kursgewinne waren breit gestreut, mit Japan als stärkstem entwickelten Markt. Auch US-Aktien legten weiter zu, gestützt durch eine starke Berichtssaison im zweiten Quartal (12 % im Jahresvergleich), trotz nachlassender Dynamik im Bereich Künstliche Intelligenz. Im Anleihenbereich entwickelten sich die Renditen zehnjähriger Staatsanleihen unterschiedlich: US-Renditen sanken, europäische stiegen. Wiederaufkommende politische Risiken in Paris erhöhten die Kreditkosten französischer Staatsanleihen gegenüber deutschen auf den höchsten Stand seit Jahresbeginn. Bei Rohstoffen fiel der Preis für Brent Crude Oil, da OPEC+ – ein Zusammenschluss der OPEC-Staaten und weiterer Förderländer wie Russland – die Produktion erneut erhöhte. Gold stieg auf ein neues Rekordhoch in US-Dollar.

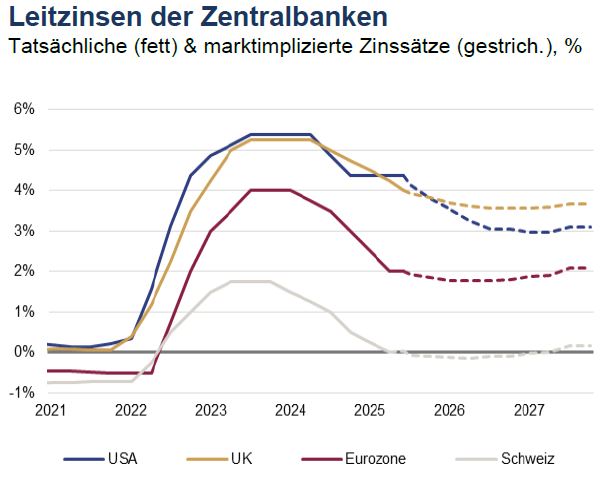

Quellen: Bloomberg, Rothschild & Co; 31.07.2025 Diagrammdaten: Abgeleitet aus OIS-Kurven (Dreimonatslaufzeit: USD – SOFR; GBP – SONIA; EUR – ESTR; CHF – CHF OIS)

Wirtschaft: Schwache Beschäftigungszahlen | Inflationsrisiken?

Die wirtschaftliche Dynamik in den USA blieb weitgehend intakt: Die Arbeitslosenquote war niedrig, die Konsumausgaben im Juli robust, und Echtzeit-BIP-Schätzungen deuteten auf solides Wachstum hin. Allerdings fiel das Beschäftigungswachstum im Juli überraschend schwach aus, und die Zahlen zu den neu geschaffenen Stellen außerhalb der Landwirtschaft wurden für Mai und Juni deutlich nach unten korrigiert. Daraufhin entließ Trump die Leiterin des Bureau of Labor Statistics mit dem Vorwurf manipulierter Daten. Die US-Verbraucherpreisinflation lag über den Erwartungen, die Kernrate stieg auf über 3 % im Jahresvergleich. Zölle beeinflussten den Warenkorb bislang kaum, doch die Großhandelspreise zogen leicht an. Auch Europas Wirtschaft zeigte sich widerstandsfähig: Unternehmensumfragen fielen im August überwiegend positiv aus, das britische BIP wuchs im zweiten Quartal um 0,3 %. Die Inflation im Euroraum blieb im Zielbereich, während die britische auf knapp 4 % stieg. In China war die Aktivität im Juli überraschend schwach, doch Konsensschätzungen für das BIP-Wachstum 2025 liegen weiterhin bei rund 5 %.

Politik und Zentralbanken: Fed-Unabhängigkeit | Zölle

Beim Jackson Hole-Gipfel deutete Fed-Chef Powell eine mögliche geldpolitische Lockerung an; die Märkte rechnen mit einer Zinssenkung im September. Trump versuchte, ein FOMC-Mitglied zu entlassen und nominierte Stephen Miran als Übergangslösung für eine vakante Position. Die Bank of England senkte ihren Leitzins auf 4,00 %. Im August traten höhere US-Gegenzölle in Kraft, inklusive der Abschaffung der „de minimis“-Ausnahme. Der Handelsfrieden mit China wurde um 90 Tage verlängert, ein US-EU-Rahmen vorgestellt. Einige Länder wie die Schweiz (39 %) und Indien (50 %) bleiben von Strafzöllen betroffen.

Portfoliokommentar

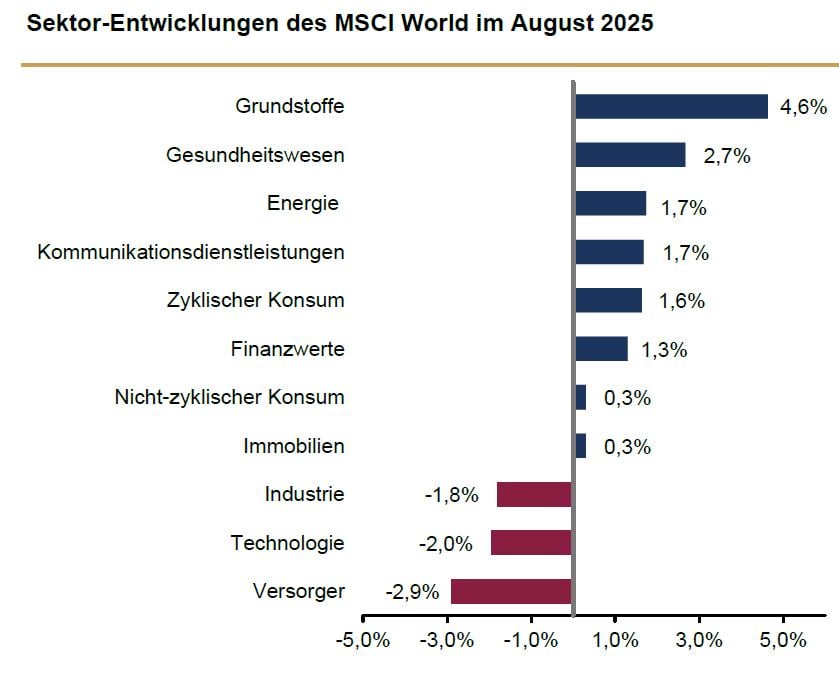

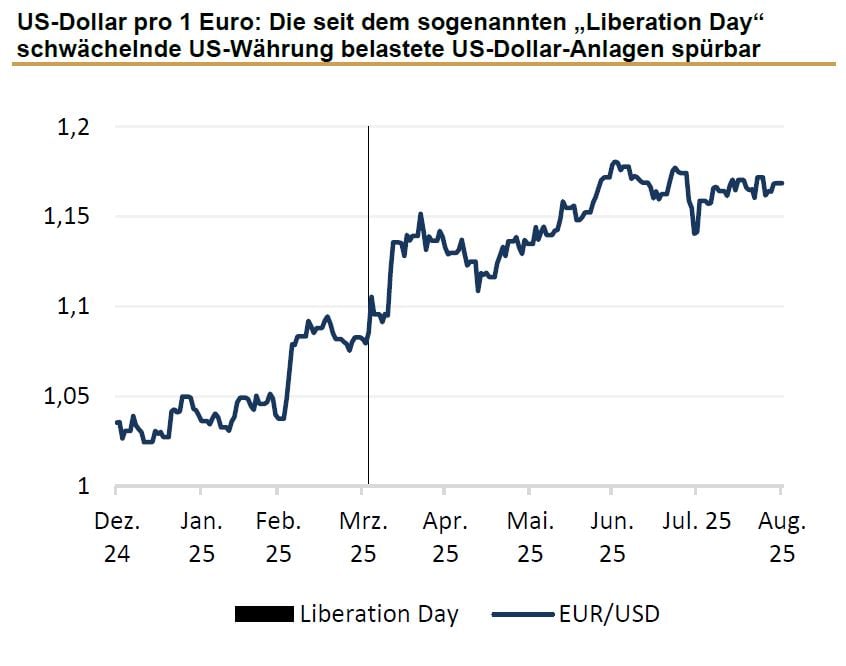

Im Sommermonat August bewegten sich die internationalen Aktienmärkte, gemessen am US-lastigen MSCI World Index, weitgehend seitwärts. In Euro betrug die Monatsrendite lediglich 0,19 %. Auch der zuvor schwächelnde US-Dollar zeigte nach dem „Liberation Day“ eine deutliche Abwertung und entwickelte sich anschließend relativ stabil auf seinem abgewerteten Niveau. Diese Entwicklung belastete US-Dollar-Anlagen im Jahresverlauf spürbar. Positiv wirkte sich im vergangenen Monat die überdurchschnittliche Performance des Gesundheitssektors aus, von der unser Aktienportfolio dank entsprechender Anlagen profitieren konnte. Gleichzeitig zählten jedoch die Sektoren Technologie und Industrie zu den schwächsten, was unsere Gesamtperformance negativ beeinflusste. In Summe verzeichnete unser Aktienportfolio aufgrund der hohen Gewichtung in Technologie und Industrie eine leicht negative Wertentwicklung.

Auf der Anleiheseite stiegen die Renditen deutscher Staatsanleihen im zehnjährigen Laufzeitenbereich erneut leicht an. Trotz dieses Gegenwinds entwickelte sich unser Anleiheportfolio positiv, was vor allem auf rückläufige Risikoaufschläge bei Unternehmensanleihen zurückzuführen ist. Belastend wirkten sich hingegen politische Unsicherheiten in Frankreich aus: Die für den kommenden Monat angesetzte Vertrauensfrage könnte zu einer Regierungsneubildung führen und sorgte bereits für steigende Renditen französischer Staats- und Unternehmensanleihen – ein Bereich, der in unserem Portfolio unterrepräsentiert ist.

Während die EZB ihren Zinssenkungskurs in Europa bereits weit vorangetrieben hat, könnte in den USA im kommenden Monat der Beginn eines Zinssenkungszyklus bevorstehen.

Quelle: Bloomberg, Rothschild & Co, 31.07.2025 bis 31.08.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 31.07.2024 bis 31.08.2025

Quelle: Bloomberg, Rothschild & Co, 31.07.2024 bis 31.08.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Der traditionell ruhige Monat August brachte wenig Bewegung – sowohl an den Märkten als auch im Portfolio. Das aktuelle makroökonomische Umfeld zeichnet weiterhin das Bild einer sich allmählich verlangsamenden US-Konjunktur sowie eines langsamen Erholungspfads der europäischen Wirtschaft im verarbeitenden Gewerbe.

In Europa zeigt sich zudem eine vergleichsweise steile Zinskurve, bedingt durch gestiegene Renditen im längerfristigen Laufzeitenbereich. Davon profitieren insbesondere Aktien europäischer Finanzdienstleister, deren Gewichtung wir zuletzt erhöht haben. Auch die Sektoren Industrie und Technologie erscheinen vor dem Hintergrund der weiterhin robusten Konjunktur attraktiv. Im Anleihesegment bereiten wir uns auf das bevorstehende Ende des Zinssenkungszyklus in Europa vor und erwägen eine schrittweise Verkürzung der Duration.

Fazit

Der Monat August brachte von Unternehmensseite wenig neue Impulse. Dennoch zeichnete sich ein temporärer Favoritenwechsel ab: Der Gesundheitssektor, lange Zeit Schlusslicht, konnte aufholen und entwickelte sich zuletzt deutlich besser als in den Monaten zuvor. Das aktuelle Umfeld bietet wenig Anlass für größere Veränderungen im Portfolio. Unsere Investitionsschwerpunkte bleiben daher unverändert bei den Sektoren Industrie, IT, Gesundheitswesen und Finanzdienstleister – letztere haben wir zuletzt weiter ausgebaut. Im Anleihesegment erscheint eine defensive Positionierung sowohl hinsichtlich der Emittentenauswahl als auch der Duration weiterhin sinnvoll.

Wertentwicklung (Stand 29.08.2025 in USD)

|

Aktien (MSCI-Indizes) |

Aug. % |

YTD % |

|---|---|---|

| Global | 2.5 | 14.3 |

| USA | 1.9 | 10.6 |

| Eurozone | 3.1 | 25.9 |

| Vereinigtes Königreich | 3.7 | 24.7 |

| Schweiz | 4.5 | 22.0 |

| Japan | 7.0 | 17.8 |

| Pazifischer Raum (ohne Japan) | 3.9 | 20.6 |

| Schwellenländer Asien | 0.7 | 17.6 |

| Schwellenländer (ohne Asien) | 3.5 | 25.0 |

|

Anleihen |

Rendite |

Aug. % |

YTD % |

|---|---|---|---|

| IG global (hdg $) | 4.38 | 0.7 | 4.9 |

| HY global (hdg. $) | 6.78 | 1.1 | 6.8 |

| US 10 Jahre | 4.23 | 1.7 | 6.5 |

| DE 10 Jahre | 2.72 | 0.1 | -0.4 |

| UK 10 Jahre | 4.72 | -0.7 | 2.8 |

| CH 10 Jahre | 0.31 | 0.5 | 0.9 |

|

Währungen (handelsgewichtet) |

Aug. % |

YTD % |

|---|---|---|

| US-Dollar | -1.0 | -6.3 |

| Euro | 0.9 | 5.6 |

| Britisches Pfund | 0.5 | 0.1 |

| Schweizer Franken | 0.1 | 5.2 |

Quellen: Bloomberg, Rothschild & Co; „Währungen“ sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

|

Rohstoffe ($) |

Kurs |

Aug. % |

YTD % |

|---|---|---|---|

| Gold | 3,448 | 4.8 | 31.4 |

| Brent-Rohöl | 68 | -6.1 | -8.7 |

| Erdgas (€) | 32 | -10.4 | -35.3 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.