Die Rückkehr des „Tariff Man“

Übersicht: Die Rückkehr des „Tariff Man“

Globale Aktien stiegen im Juli um 1,4 % (in USD), während die Performance von Bundesanleihen mit einer Laufzeit von zehn Jahren um 0,2 % zurückging. Wichtige Themen waren:

-

Globale Aktien erreichen erneut Höchststände, der US-Dollar stabilisiert sich;

-

Gemischte Ergebnisse bei Handelsabkommen am Tag der Zollfrist; der Kongress verabschiedet „One Big Beautiful Bill Act“ (OBBBA);

-

Die Fed bleibt trotz anhaltendem Druck Trumps abwartend, die EZB pausiert.

Märkte: Aktien setzen Aufwärtstrend fort

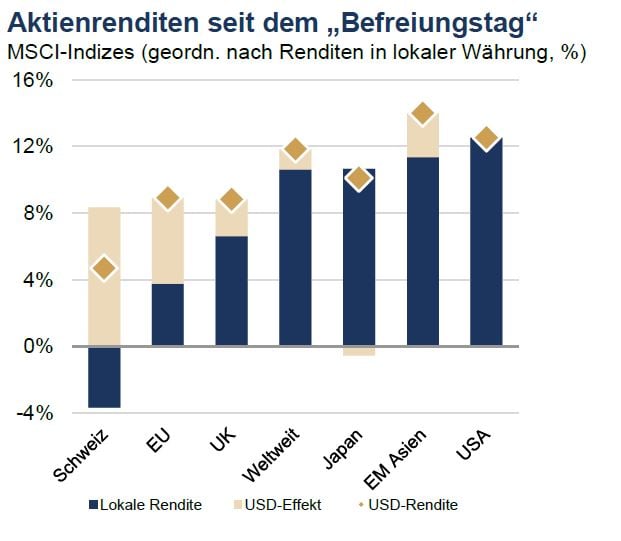

Der globale Aktienmarkt erreichte neue Höchststände – sowohl in US-Dollar als auch in lokalen Währungen. Großbritannien und Asiens Schwellenländer gehörten zu den stärksten Performern. Währungsbewegungen spielten erneut eine Rolle, mit einer moderaten Erholung des US-Dollars. US-Aktien schnitten überdurchschnittlich ab, getrieben von großen KI-Werten. Die US-Berichtssaison startete stark: Nach Veröffentlichung von rund zwei Dritteln der S&P-500-Ergebnisse lag das Gewinnwachstum bei über 10 % im Jahresvergleich. Bei Anleihen stiegen die Renditen zehnjähriger Staatsanleihen in den USA, Deutschland und Großbritannien leicht, blieben aber im Jahresverlauf in einer engen Spanne. Öl- und Gaspreise legten zu, liegen jedoch weiterhin unter dem Jahresanfangsniveau. Gold verlor an Schwung, während Bitcoin neue Höchststände erreichte.

Quellen: Bloomberg, Rothschild & Co; 31.07.2025

Wirtschaft: Wachstum bleibt wiederstandsfähig

Die US-Wirtschaft wuchs im zweiten Quartal mit 0,7 % etwas stärker als erwartet. Der zollbedingte Importanstieg wurde weitgehend korrigiert, was den Außenhandel positiv beeinflusste. Bereinigt um Handels- und Lagereffekte blieb der Konsum stabil. Der Arbeitsmarkt zeigte sich robust, die Arbeitslosenquote sank auf 4,1 %. Unternehmens-umfragen deuten auf eine anhaltende Dynamik im Juli hin. Die Inflation stieg, die Kernrate näherte sich 3 %, bislang ohne spürbare Zolleffekte. In der Eurozone lag das Wachstum bei nur 0,1 %, Großbritannien enttäuschte mit erneutem BIP-Rückgang im Mai. Unternehmensumfragen blieben stabil. Die Inflation stieg in der Eurozone auf 2 %, in Großbritannien auf 3,6 %. In China fiel das BIP stärker aus als erwartet, jedoch bleibt der Immobiliensektor schwach.

Politik und Zentralbanken: Fed abwartend | Frist für Zollmaßnahmen

Die US-Notenbank beließ ihren Leitzins unverändert bei 4,25–4,50 %, ebenso die EZB ihren Einlagensatz bei 2 %. Nach sieben Zinssenkungen deutete Letztere ein mögliches Ende des Lockerungszyklus an. Vor Ablauf von Trumps Zollfrist am 1. August wurden Abkommen mit der EU und Japan geschlossen (jeweils 15 % US-Zoll auf Exporte). Länder wie Kanada, Taiwan und die Schweiz gingen leer aus. Die Gespräche mit China und Mexiko wurden um 90 Tage verlängert. Russland erhielt ein Ultimatum: Bis 8. August müsse ein Waffenstillstand mit der Ukraine stehen, sonst drohten neue Strafzölle. Großbritannien, Frankreich und Deutschland forderten verstärkt einen Waffenstillstand im Gazastreifen und weiteten ihre Verteidigungsverpflichtungen aus. In den USA verabschiedete der Kongress den „One Big Beautiful Bill Act“ (OBBBA), der Trumps Steuersenkungen weitgehend verlängert. In Großbritannien geriet Finanzministerin Reeves nach Rücknahme von Ausgabenkürzungen unter Druck. Frankreichs Premier Bayrou überstand ein Misstrauensvotum und brachte neue Sparmaßnahmen ins Spiel.

Portfoliokommentar

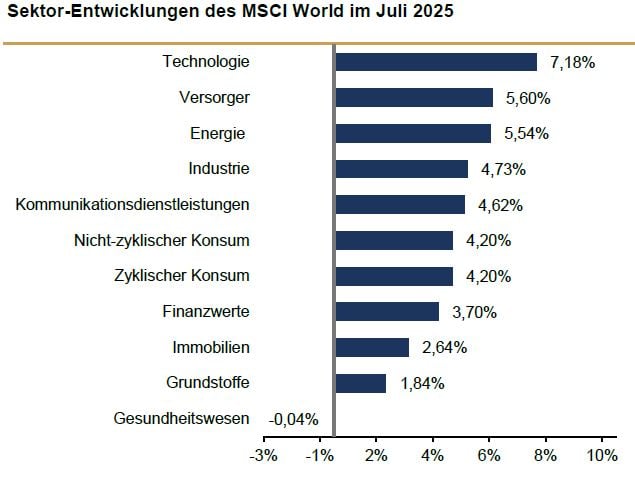

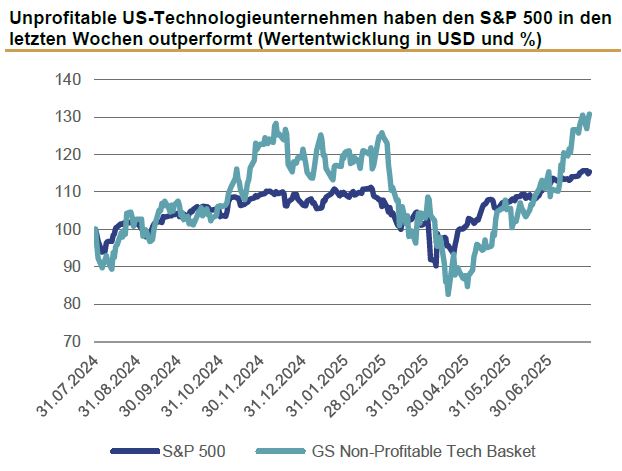

Die Aktienmärkte konnten im Juli weiter zulegen, begünstigt durch eine gestiegene Klarheit bei den Zollregelungen im Handel mit den USA. Die Aufwertung des US-Dollars gegenüber dem Euro führte bei Euro-Investoren zu zusätzlichen Kursgewinnen bei US-Investments und unterstreicht die seit Mai beobachtete Outperformance des US-Marktes. Allerdings ist der jüngste Anstieg auch auf Kursgewinne bei unprofitablen Unternehmen zurückzuführen – in diese sind wir bewusst nicht investiert. Unsere Portfolios sind weiterhin ausgewogen positioniert – etwa zur Hälfte in Nordamerika und zur Hälfte in Europa. Wie bereits in den Vormonaten war der Technologiesektor erneut der stärkste Treiber, während defensive Sektoren wie Konsumgüter, Gesundheitswesen und Telekommunikation zurückblieben. In einem Umfeld struktureller Veränderungen ist eine ausgewogene Branchenstrategie entscheidend. Dank unserer breiten Sektorallokation konnten wir trotz einer hohen Gewichtung im Gesundheitssektor eine marktübliche Wertentwicklung erzielen. Die Erwartungen an die Unternehmensgewinne im zweiten Quartal waren niedrig und wurden größtenteils erfüllt. Unternehmen, die dennoch enttäuschten, wurden stärker abgestraft als in früheren Perioden – was sich auch auf einige unserer Aktieninvestments ausgewirkt hat.

Nach der EZB-Sitzung Ende Juli wurden weitere Zinssenkungen verstärkt eingepreist, was zu einer Abflachung der Zinsstrukturkurve führte. Unsere hohe Gewichtung in qualitativ hochwertigen Unternehmensanleihen hat sich in diesem Umfeld bewährt und zu einer marktgerechten Wertentwicklung beigetragen.

Quelle: Bloomberg, Rothschild & Co, 30.06.2025 bis 31.07.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Quelle: Bloomberg, Rothschild & Co, 31.07.2024 bis 31.07.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Die Quartalsberichte der US-Unternehmen fielen bislang insgesamt etwas besser aus als erwartet. Die jüngsten Fortschritte bei den Zollvereinbarungen stützen das hohe Bewertungsniveau an den Aktienmärkten. Gleichzeitig sind die negativen Auswirkungen auf volkswirtschaftliche Kennzahlen sowie die Unsicherheit über künftige Rahmenbedingungen noch nicht vollständig sichtbar. Die typischerweise geringeren Handelsvolumina in den Sommermonaten sprechen zudem für eine erhöhte Volatilität. Auch liegen die Unternehmensbewertungen über dem Durchschnitt der vergangenen Jahre. Vor diesem Hintergrund bevorzugen wir weiterhin ein nicht zu offensives Aktienengagement – ohne jedoch in übermäßigen Pessimismus zu verfallen. Die Dynamik der Unternehmensgewinne, insbesondere in den USA, hat wieder zugenommen. Zinssenkungen in den USA gegen Ende 2025 und im Jahr 2026 erscheinen zunehmend wahrscheinlich. Geplante fiskalpolitische Maßnahmen in Europa versprechen eine mehrjährige Unterstützung der Nachfrage. Unsere Investments sind für dieses Umfeld gut aufgestellt – die Substanz der Unternehmen ist hoch.

Auch im Rentenbereich sehen wir uns gut positioniert. Die beginnende Normalisierung der Zinsstrukturkurve wirkt sich positiv aus. Unser Fokus auf Qualität – insbesondere durch eine hohe Gewichtung deutscher Staatsanleihen mit AAA-Rating – sorgt für Stabilität und dient als Ausgleich für mögliche Schwankungen an den Aktienmärkten. Wie bereits im Vormonat erwähnt, prüfen wir eine schrittweise Verkürzung der Duration, da sich der Zinssenkungszyklus in der Eurozone seinem Ende nähert.

Fazit

Seit Mitte April konnten die weltweiten Aktienmärkte ihre temporären Verluste von über 20 % gegenüber dem Februarhoch größtenteils kompensieren. Die konjunkturellen Rahmenbedingungen wirkten unterstützend, wenn auch mit begrenzter Dynamik. In diesem Umfeld bleibt ein Aktienengagement weiterhin sinnvoll. Das aktuelle Zinsniveau ist – unter Berücksichtigung der normalisierten Inflation – attraktiv. Daher bevorzugen wir nach wie vor eine nicht zu kurze Laufzeit und eine hohe Qualität bei Staats- und Unternehmensanleihen.

Wertentwicklung (Stand 31.07.2025 in USD)

|

Aktien (MSCI-Indizes) |

Juli % |

YTD % |

|---|---|---|

| Global | 1.4 | 11.5 |

| USA | 2.3 | 8.5 |

| Eurozone | -2.5 | 22.0 |

| Vereinigtes Königreich | 0.9 | 20.3 |

| Schweiz | -2.5 | 16.8 |

| Japan | -1.4 | 10.2 |

| Pazifischer Raum (ohne Japan) | 1.2 | 16.0 |

| Schwellenländer Asien | 2.5 | 16.7 |

| Schwellenländer (ohne Asien) | -0.1 | 20.8 |

|

Anleihen |

Rendite |

Juli % |

YTD % |

|---|---|---|---|

| IG global (hdg $) | 4.48 | 0.3 | 4.1 |

| HY global (hdg. $) | 6.99 | 0.9 | 5.6 |

| US 10 Jahre | 4.38 | -0.6 | 4.7 |

| DE 10 Jahre | 2.69 | -0.2 | -0.5 |

| UK 10 Jahre | 4.57 | -0.1 | 3.5 |

| CH 10 Jahre | 0.36 | 0.6 | 0.3 |

|

Währungen (handelsgewichtet) |

Juli % |

YTD % |

|---|---|---|

| US-Dollar | 1.6 | -5.3 |

| Euro | -0.8 | 4.7 |

| Britisches Pfund | -1.7 | -0.3 |

| Schweizer Franken | -0.2 | 5.1 |

Quellen: Bloomberg, Rothschild & Co; „Währungen“ sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

Rohstoffe ($) |

Kurs |

Juli % |

YTD % |

|---|---|---|---|

| Gold | 3290 | -0.4 | 25.4 |

| Brent-Rohöl | 73 | 7.3 | -2.8 |

| Erdgas (€) | 35 | 7.3 | -27.8 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.