Nahostkonflikt verschärft sich

Übersicht: Nahostkonflikt verschärft sich

Die globalen Aktienmärkte legten im Juni um 4,5 % (in USD) zu, während deutsche Bundesanleihen mit einer Laufzeit von zehn Jahren eine leichte negative Performance von -0,5 % aufwiesen. Zentrale Themen waren:

- Globale Aktien mit neuen Höchstständen in USD, da die Dynamik der US-Märkte zurückkehrt;.

- Konflikt zwischen Iran und Israel eskaliert, Waffenstillstand wird schnell erreicht;

- Die Fed und die BoE pausieren, während die EZB erneut die Zinsen senkt.

Märkte: Neue Höchststände bei Aktien

Die globalen Aktienmärkte setzten ihren Aufwärtstrend fort und verzeichneten im Dollarraum das stärkste Quartal seit Ende 2020. Wachstums- und zyklisch ausgerichtete Sektoren blieben führend – darunter die USA und Teile Asiens (EM), wobei KI-bezogene Aktien klar den Ton angaben. Dennoch liegt die Wertentwicklung von Nicht-US-Aktien

seit Jahresanfang weiterhin deutlich vor der amerikanischer Titel, da sich die anhaltende Schwäche des US-Dollars fortsetzt. Im Anleihenbereich sanken die Renditen von USund britischen Staatsanleihen über alle Laufzeiten hinweg – trotz anhaltender fiskalischer Bedenken. Der Preis für Brent-Rohöl stieg um 6 % – zwischenzeitlich sogar um fast ein Viertel während des Iran-Israel-Konflikts. Der Goldpreis blieb in US-Dollar unverändert.

Wirtschaft: Wachstum (weiterhin) intakt

Die US-Konjunkturdaten blieben robust, wenn auch uneinheitlich. Schwächeanzeichen – wie steigende Arbeitslosenanträge und ein Rückgang der realen Konsumausgaben – standen im Kontrast zu optimistischeren Unternehmensumfragen. Insgesamt signalisierten die BIP-Schätzungen für das zweite Quartal ein Wachstum. Bemerkenswert war, dass die US-Verbraucherpreisinflation (CPI) bereits den vierten Monat in Folge schwächer ausfiel als erwartet: Die Kerninflation blieb unverändert bei 2,8 % (im Jahresvergleich), und die Auswirkungen von Zöllen waren bislang gering. Auch in Europa setzte sich die wirtschaftliche Dynamik fort, jedoch war die Aktivität in UK auffallend schwach: Das monatliche BIP schrumpfte im April, während die Beschäftigtenzahlen und der Einzelhandelsumsatz im Mai zurückgingen. Die Entwicklung der Gesamtinflation war im Mai uneinheitlich: In der Eurozone fiel die Inflation unter das Zielniveau, in der Schweiz kehrte sich die Teuerung sogar in eine Deflation um.

Politik und Zentralbanken: Zinsüberblick | Nahostkonflikt

Die Fed beließ den Leitzins im Juni unverändert, wobei ihre aktuellen Projektionen weiterhin zwei Zinssenkungen bis Jahresende andeuten. Fed-Chef Powell zeigte sich weiterhin restriktiv und wies auf inflationsbedingte Risiken durch Zölle hin. Auch die BoE beließ ihren Leitzins bei 4,25 %, während die EZB zum achten Mal senkte – auf 2 % – und

zugleich signalisierte, dass das Ende des Lockerungszyklus nahe sein könnte. Die SNB senkte ihren Leitzins auf 0 %. In der Geopolitik griff Israel den Iran an, nachdem die Internationale Atomenergiebehörde dem Iran Verstöße gegen seine nuklearen Verpflichtungen vorgeworfen hatte. Ein US-Angriff auf drei iranische Nuklearanlagen wurde mit einer weitgehend symbolischen Vergeltung beantwortet, woraufhin rasch – wenn auch angespannt – ein Waffenstillstand vereinbart wurde. In der Handelspolitik erzielten die USA und China eine vage Einigung, die u. a. eine Lockerung der Exportkontrollen für Seltene Erden beinhaltete.

Portfoliokommentar

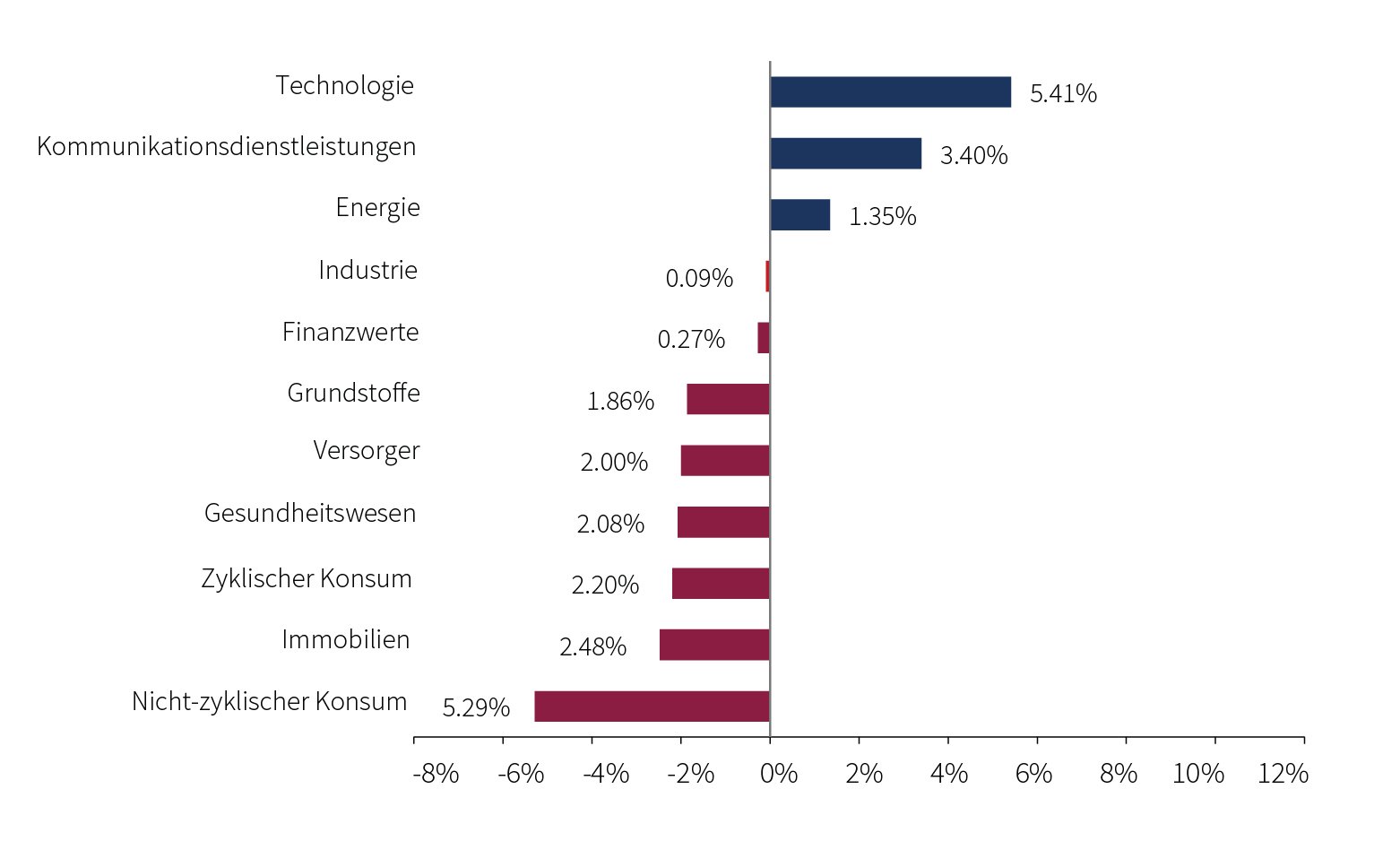

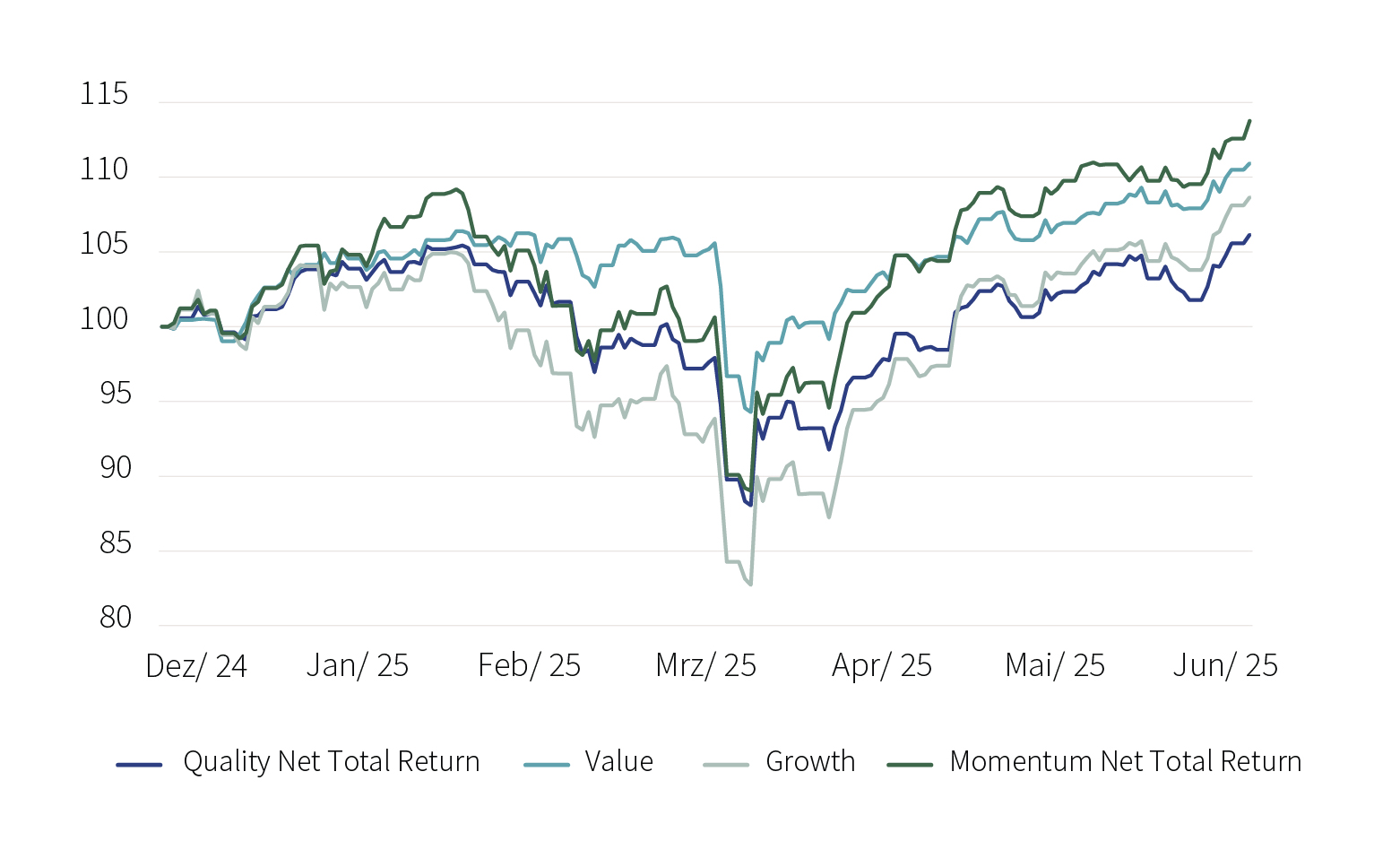

Im Juni zeigten sich die internationalen Aktienmärkte, gemessen am MSCI World Index in EUR (Quelle: Bloomberg), weitgehend unbewegt und erzielten eine Wertentwicklung von 0,68 %. Trotz der anhaltenden Schwäche des US-Dollars konnten US-amerikanische Aktien gegenüber ihren europäischen Pendants (gemessen am MSCI USA gegenüber dem MSCI Europe) aufholen und sich währungsbereinigt um fast drei Prozentpunkte besser entwickeln. Wesentlichen Anteil daran hatte die globale Erholung der Sektoren Technologie und Kommunikations-dienstleistungen, die – neben dem Energiesektor – zu den wenigen Branchen zählten, die im vergangenen Monat positive Wertentwicklungen verzeichneten. Unsere Aktienstrategie profitierte teilweise von der hohen Gewichtung im Technologiesektor. Dennoch blieben qualitativ hochwertige Geschäftsmodelle und Unternehmen in ihrer Wertentwicklung hinter Value- und Momentum-Strategien zurück. Da unser Fokus weiterhin auf dem Prinzip „Qualität zu einem angemessenen Preis“ liegt, entwickelte sich unser Aktienportfolio im Monatsverlauf leicht negativ. Während die europäischen Rentenmärkte leichte Verluste hinnehmen mussten, zeigte sich unsere Rentenstrategie weiterhin stabil. Sie profitierte insbesondere von einer vergleichsweise hohen Allokation in Unternehmensanleihen. Haupttreiber waren erneut die rückläufigen Risikoaufschläge für Unternehmensanleihen, die sich nach dem volatilen April weiter normalisierten. Entgegen unseren Erwartungen setzte der US-Dollar seine Abwertung fort und entwickelte sich zum Monatsende auf ein Niveau von etwa 1,18 EUR – der schwächste Stand seit 2021.

Sektor-Entwicklungen des MSCI World im Juni 2025

Quelle: Bloomberg, Rothschild & Co, 31.05.2025 bis 30.06.2025

Quelle: Bloomberg, Rothschild & Co, 31.05.2025 bis 30.06.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

MSCI-Indizes in USD: Qualitativ hochwertige Unternehmen blieben hinter Value- und Momentumstrategien zurück (in %)

Quelle: Bloomberg, Rothschild & Co, 31.12.2024 bis 30.06.2025

Aufgrund einer positiven Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden.

Kapitalmarktausblick und Positionierung

Im vergangenen Monat setzte die von uns erwartete Normalisierung der Aktienmärkte in Europa und den USA ein. Die seit Jahresbeginn deutlich sichtbare Outperformance europäischer gegenüber US-amerikanischer Aktien kam zum Stillstand und kehrte sich – auch unter Berücksichtigung von Währungseffekten – um. Unabhängig von Wechselkursentwicklungen halten wir weiterhin an unserer Einschätzung fest, dass US-Aktien mittelfristig wieder an Stärke gegenüber ihren europäischen Pendants gewinnen dürften. Grundlage dieser Annahme ist unser nach wie vor konstruktiver Ausblick für die US-Wirtschaft, die zwar Anzeichen einer leichten Abschwächung zeigt, jedoch keine Rezession erwarten lässt. Gleichzeitig rechnen wir mit einer Wiederbelebung der europäischen Industrie und bleiben daher in beiden Regionen strategisch investiert. Auf Sektorebene setzen wir weiterhin auf unsere Kernallokationen in den Bereichen Finanzen, Technologie und Industrie. Im Rentenbereich agieren wir zunehmend vorsichtig. Angesichts eines sich dem Ende zuneigenden Zinssenkungszyklus in Europa prüfen wir eine schrittweise Verkürzung der Duration. In den USA könnte sich der Zinssenkungspfad im weiteren Jahresverlauf beschleunigen, was sich positiv auf US-Staatsanleihen auswirken dürfte. Allerdings betrachten wir den US-Dollar derzeit als potenziellen Risikofaktor, was gegen ein stärkeres Engagement in diesem Markt spricht.

Fazit

Die heftigen Kursschwankungen im April sind inzwischen weitgehend verblasst. Aktien- und Unternehmensanleihemärkte haben sich stabilisiert und ihre frühere Stärke zurückgewonnen. Während manche dies als Sorglosigkeit werten, sehen wir darin ein Zeichen der robusten makroökonomischen Lage. In Europa hellt sich die Industriekonjunktur auf, und auch die US-Wirtschaft zeigt keine Rezessionsanzeichen. Dieses Umfeld spricht für Aktien – besonders in Sektoren, die von europäischen Infrastrukturprogrammen profitieren dürften. Auf der Rentenseite belasten steigende Staatsverschuldung und höhere Emissionsvolumina. Zugleich scheint der europäische Zinssenkungszyklus weit fortgeschritten. Vor diesem Hintergrund agieren wir bei Euro-Anleihen vorsichtiger und überdenken unsere Durationsstrategie.

Wertentwicklung (Stand 30.06.2025 in USD)

| Aktien (MSCI-Indizes) | Juni % | YTD % | |

|---|---|---|---|

| Global | 4.5 | 10.0 | |

| USA | 5.1 | 6.1 | |

| Eurozone | 2.6 | 25.2 | |

| Vereinigtes Königreich | 1.4 | 19.3 | |

| Schweiz | 0.9 | 19.8 | |

| Japan | 1.7 | 11.7 | |

| Pazifischer Raum (ohne Japan) | 3.6 | 14.6 | |

| Schwellenländer Asien | 6.3 | 13.9 | |

| Schwellenländer (ohne Asien) | 5.0 | 21.0 | |

| Anleihen | Rendite | Juni % | YTD % |

|---|---|---|---|

| IG global (hdg $) | 4.44 | 1.4 | 3.8 |

| HY global (hdg. $) | 7.10 | 1.8 | 4.7 |

| US 10 Jahre | 4.23 | 1.6 | 5.3 |

| DE 10 Jahre | 2.61 | -0.5 | -0.3 |

| UK 10 Jahre | 4.49 | 1.6 | 3.6 |

| CH 10 Jahre | 0.44 | -1.2 | -0.3 |

| Währungen (handelsgewichtet) | Juni % | YTD % |

|---|---|---|

| US-Dollar | -1.7 | -6.8 |

| Euro | 2.0 | 5.5 |

| Britisches Pfund | -0.3 | 1.4 |

| Schweizer Franken | 1.5 | 5.3 |

Quellen: Bloomberg, Rothschild & Co; „Währungen“ sind die handelsgewichteten nominalen effektiven Wechselkurse von JP Morgan

| Rohstoffe ($) | Kurs | Juni % | YTD % |

|---|---|---|---|

| Gold | 3303 | 0.4 | 25.9 |

| Brent-Rohöl | 68 | 5.8 | -9.4 |

| Erdgas (€) | 33 | -3.9 | -32.7 |

Quelle: Bloomberg, Rothschild & Co.

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen.

Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Diese Information stellt keine rechtliche, steuerliche oder individuelle finanzielle Beratung dar und ersetzt auch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebene Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur in bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen weitergegeben werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft.

Wichtiger Hinweis: Aufgrund positiver Performance in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Soweit in diesem Dokument zukunftsgerichtete Erklärungen enthalten sind, stellen diese die Beurteilung zum Zeitpunkt der Veröffentlichung dieser Marketingmitteilung dar. Zukunftsgerichtete Erklärungen beinhalten wesentliche Elemente subjektiver Beurteilungen und Analysen sowie deren Veränderungen und/oder die Berücksichtigung verschiedener, zusätzlicher Faktoren, die eine materielle Auswirkung auf die genannten Ergebnisse haben könnten. Etwaige Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, welche sich als falsch herausstellen können.

Lesen Sie mehr Wealth Management Germany Artikel

-

Von Teheran bis Tokio

Einblicke

Iran, Inflation und IPOs prägen das zweite Quartal. Trotz geopolitischer Spannungen und steigender Inflation verzeichneten die internationalen Aktienmärkte erneut ein starkes Quartal. Höhepunkt war der bis dahin größte Börsengang der Wall Street, durch SpaceX.

-

Der nächste Biotech-Boom? Warum Longevity Fahrt aufnimmt

Einblicke

Dr. Alexandra Bause erklärt, warum sich Longevity zum zentralen Wachstumsfeld der Biotech-Industrie entwickelt – und welche Rolle Daten, KI und klinische Evidenz dabei spielen.

-

Mosaique startet in Deutschland

Einblicke

Ein Gespräch mit den Portfoliomanagern Christian Schwab (CS) und Mark Waldmann (MW) über die neue Multi-Asset-Strategie der deutschen Vermögensverwaltung von Rothschild & Co.